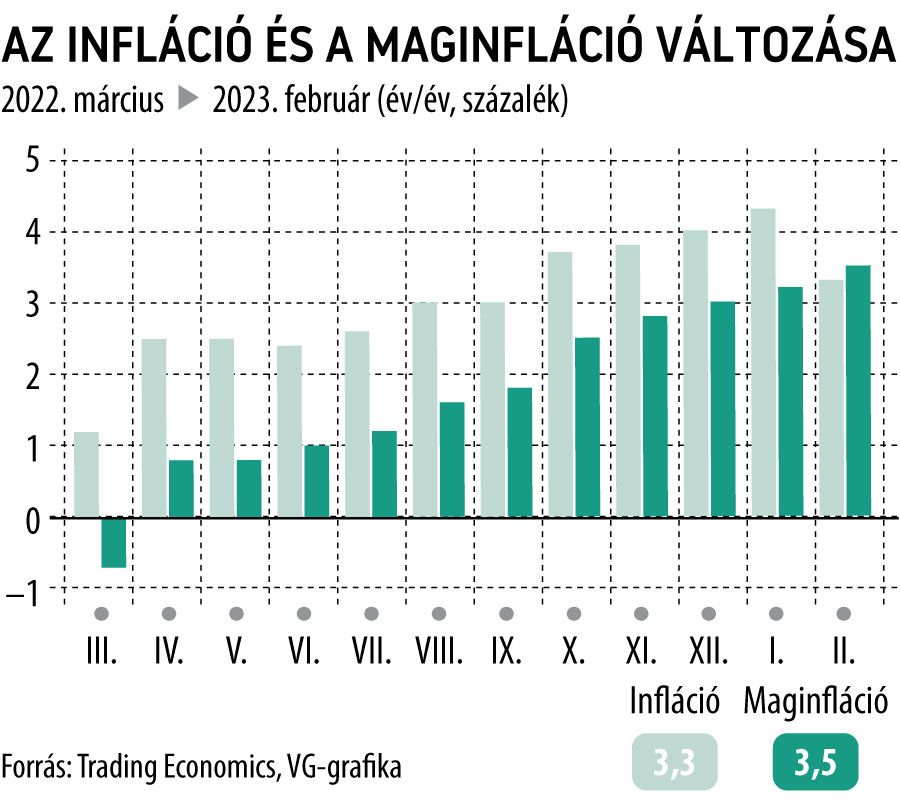

Japán skizo: minél inkább tagadják, annál inkább számít rá a piac

Egy darabig még biztosan marad a laza monetáris politika, a negatív reálkamatszint és a tízéves államkötvény célsávja is – hangsúlyozta beiktatási beszédében Ueda Kazuo, a Bank of Japan (BoJ) nemrég kinevezett kormányzója. Piaci szereplők szerint azonban az erősödő inflációs nyomás közepette ez tarthatatlan; küszöbön a monetáris politikai fordulat Japánban.

Fotó: AFP

A beszéd nyomán gyengült a jen árfolyama a dollárral szemben, elemzői értékelések szerint néhány piaci szereplő arra számított, hogy a frissen hivatalba lépett jegybankár már akár részleteket is elárul a tízéves államkötvény célsávjának újabb módosításáról. A jegybank az utóbbi időszakban a tízéves állampapír hozamsávját célozza, ezzel igyekszik befolyásolni a piacokat, elérni a 2 százalékos inflációs célt. A sávot még tavaly decemberben szélesítette ki Kuroda Haruhiko, a BoJ előző kormányzója – általános megdöbbentést keltve ezzel. A vasárnapi beszéd után a befektetők

árgus szemekkel figyelik majd a BoJ április 27–28-án esedékes tanácskozását,

bármilyen apró morzsára lecsapnak, ami a rezsimváltásra utal.

A Nomura Asset Management értékelése szerint Ueda kijelentései ellenére igenis van valószínűsége annak, hogy az április végi ülésen a sáv további szélesítéséről, vagyis monetáris politikai szigorításról lesz szó. Az emelkedő infláció közepette a befektetők magasabb hozamot várnának el a japán állampapíroktól, jelenleg azonban ezt korlátozza a jegybanki célsáv.

A piaci szereplők egy másik csoportja szerint a BoJ sokkal lassabban fordul majd, mint ahogy a többiek várják, nem fogja sokkolni a piacokat, legalább féléves átmeneti időszakot tart. Ezalatt szorosan monitorozza a makrogazdasági helyzetet, s ennek függvényében módosít a hozam célsávján.

Ha hirtelen, egy lépésben törli el a sávot, az a jen ugrásszerű megerősödéséhez vezetne a dollárral szemben, ami nem kívánatos.

Az amerikai Federal Reserve a várakozások szerint májusban további 25 bázisponttal emel irányadó kamatán, talán ebben a ciklusban utoljára. Ez valamelyest garantálja a távolságot a két ország kötvényhozamai közötti különbségre, tér nyílik a magasabb japán hozamok és az erősebb jen előtt.

A 0,5 százalékos sávszél megakadályozza a hozamemelkedési nyomást

Ueda viszont hangsúlyozta beszédében, hogy tisztában van a negatív reálkamat kedvezőtlen hatásaival, valamint azt is, hogy hiba lenne túl későn „normalizálni” a monetáris politikát. Elemzői vélemények szerint a változtatás szinte biztos, csak az időzítés a kérdéses. Az erről szóló döntés során a legfontosabb az a mérlegelés, hogy az infláció a fontosabb a BoJ számára, vagy a kötvényhozamok célsávja által okozott mellékhatások. A monetáris politikai fordulatra várva ugyanis erős spekuláció indult be,

a külföldiek rekordmennyiségű japán állampapírt adtak el.

A pénzügyi tárca adatai szerint a márciusban záródó pénzügyi évben nettó 9,97 ezermilliárd jen (körülbelül 75 milliárd dollár) értékben történtek ilyen tranzakciók, ami az adatok publikálásának kezdete, 2006. márciusa óta a legmagasabb összeg.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal