A világ ebben a kínaiaknak drukkol – de ez a kamatcsökkentés még nem adrenalin

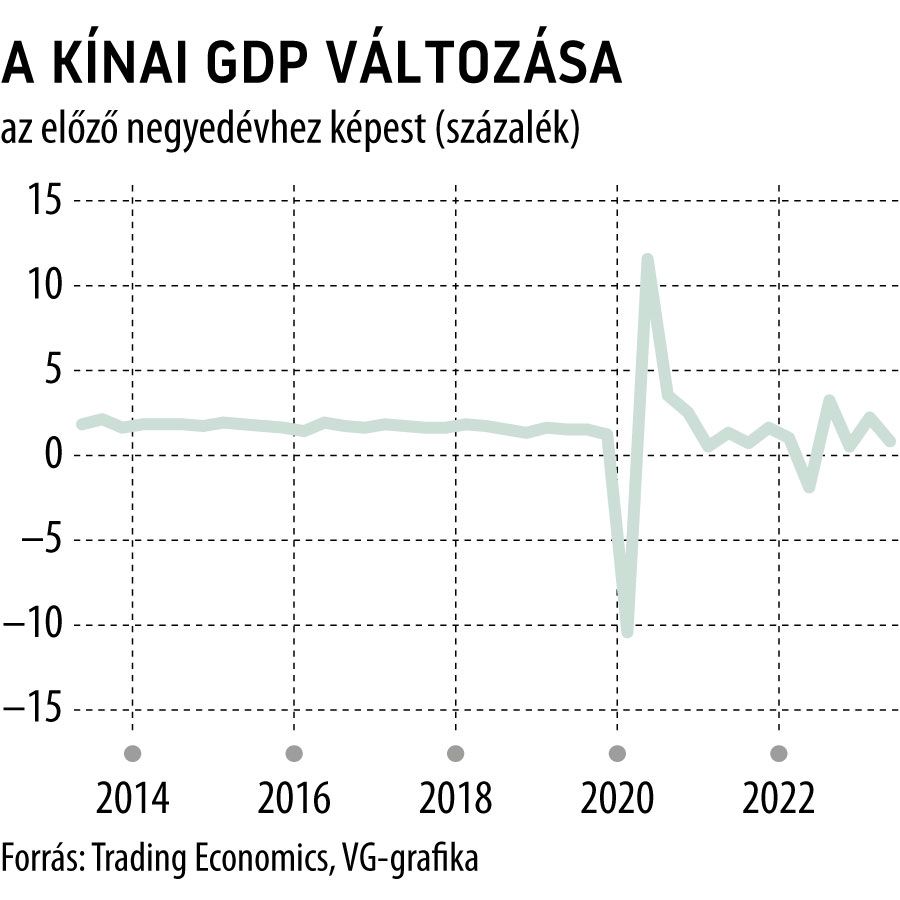

A hitelkereslet fellendítése, a gazdasági növekedés segítése volt a célja a kínai jegybank hétfői kamatcsökkentésének, a piacok szerint azonban ez kevés lesz ahhoz, hogy elérje célját. A jegybank az egyéves rátát mérsékelte, a gazdaság hosszú távú kilátásai szempontjából fontosabb ötéves kamathoz azonban nem nyúlt.

Elemzői vélemények szerint a „fékezett habzású” monetáris lazítás mögött az áll, hogy a jegybank keze erősen meg van kötve: nem engedheti meg a jüan további vészes gyengülését, hiszen ez még jobban megdrágítaná az importot, és ezen keresztül tovább lassítaná a kínai gazdasági növekedés szempontjából a külső kereslet híján most elsődleges fontosságúvá vált lakossági fogyasztást.

A döntés azonban ennek ellenére csalódást okozott a befektetők körében;

a Reuters által 35 elemző megkérdezése alapján készített konszenzus egyhangúlag arra szavazott, hogy mindkét rátát megvágják.

Az egyéves kamat 10 bázispontos csökkentése is elmaradt a 15 bázispontra számító várakozásoktól. A lakossági hitelezési piacon az egy éves, a jelzálogpiacon általában az ötéves ráta az irányadó.

A jüan az idén csaknem 6 százalékkal gyengül a dollárral szemben, egyike a leggyengébben teljesítő ázsiai devizáknak.

A hétfői kamatcsökkentés előtt, a múlt héten már történt egy – akkor váratlan – monetáris lazítás, túl sok eredményt azonban az elemzők ettől sem vártak. Az, hogy a jegybank nem nyúlt az ingatlanpiacot szabályozó ötéves kamathoz, arra utal, hogy egyelőre nem lát vészes problémát a szektorban, ami enyhén szólva is meglepő, mivel egy újabb ingatlanfejlesztő gigász, a Country Garden küzd likviditási problémákkal.

A másik, sokkal riasztóbb szcenárió szerint hiába látja a problémákat a központi bank, nem gondolja elég hatásosnak a kamatfegyvert ebben a küzdelemben, hiszen hiába lenne alacsonyabb a kamat, a kereskedelmi bankok már nem szívesen hitelezik az ágazatot. Nagy kérdés, hogy ha a kamat már nem, akkor milyen eszköz lenne képes ellátni ezt a feladatot. Az erre a kérdésre adott válasszal továbbra is adós a központi bank.

A jegybank közleménye szerint:

Kína összehangolja a pénzügyi támogatást a helyi önkormányzatok adósságproblémáinak megoldására, és elkötelezett az ingatlanszektor hitelpolitikájának optimalizálása mellett.

Ez azonban messze nem nyugtatja meg a gazdasági növekedéssel kapcsolatban erős kétségeket megfogalmazó elemzőket és befektetőket. A nagy bankházak sorra vágják vissza előrejelzéseiket, legutóbb a svájci UBS csökkentette 5,2 százalékról 4,8 százalékra az idei GDP-növekedésre adott prognózisát, jövőre 5 százalék helyett 4,2 százalékkal számolnak – a lassulás hátterében a várhatóan egyre rosszabb helyzetben lévő, a gazdasági növekedés nagyjából egynegyedét adó ingatlanszektor-építőipar áll.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal