Kétsebességessé vált az amerikai gazdaság

Amerika kétsebességes gazdaságának nagy része előrehalad, a lemaradók azonban kezdenek komoly bajba kerülni. Az alacsony jövedelmű fogyasztókat hatalmas erők fogják vissza: a magasabb kamatlábak, az infláció és a világjárvány-korszakbeli támogatások kimerülése – állapítja meg a Wall Street Journal elemzése.

A magasabb kamatlábak hatása kettős. Akik a világjárvány idején közel nulla kamaton vettek fel hitelt vagy újrafinanszíroztak – a józan ésszel és szilárd hitelminősítéssel rendelkező vállalatok és lakástulajdonosok ki tudták gazdálkodni a kamatemelkedés következtében megemelkedő törlesztőrészleteket. Azokat viszont, akik kevésbé kedvező jövedelmi helyzetben vannak, súlyosan érinti a kamatok megugrása. Az amerikai bankok hitelezési gyakorlata szerint

a rosszabb hitelminősítéssel rendelkező hitelfelvevőknek folyósított kölcsönök drágábbak és változó kamatozásúak.

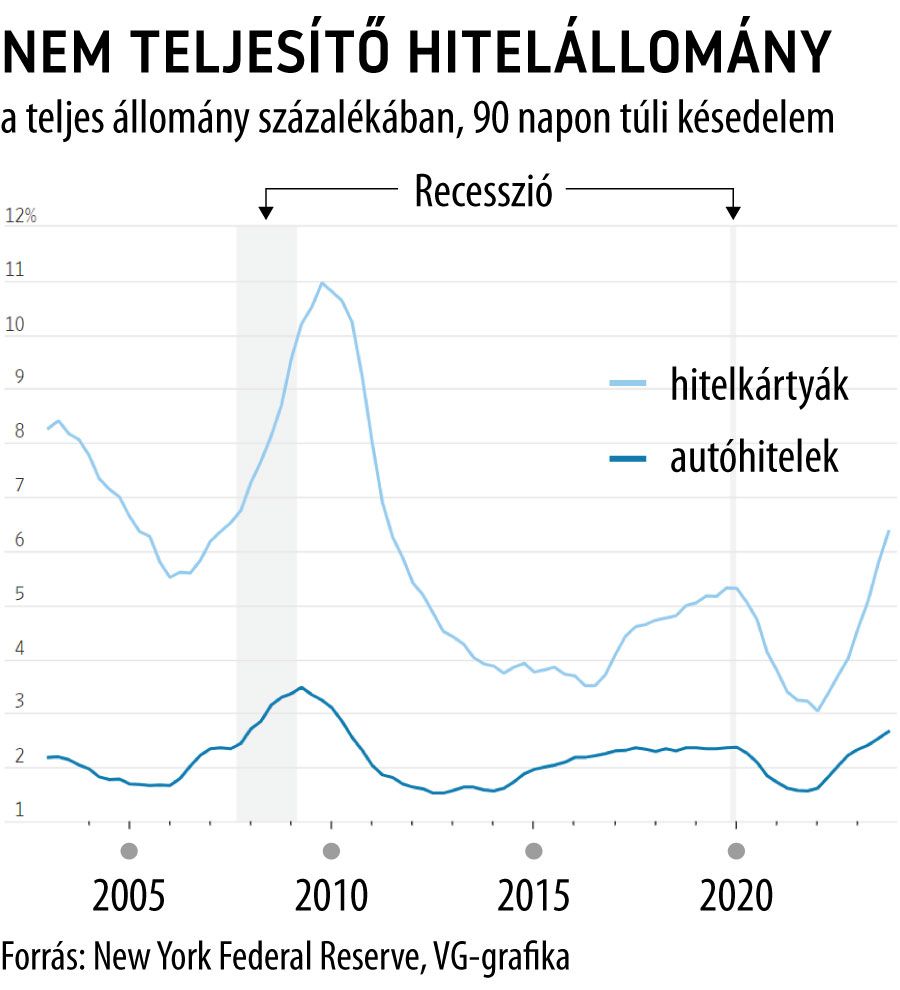

A hitelkártya-kamatlábak a Fed szigorítása nyomán az egekbe szöktek. A pandémia előtt átlagosan 16 százalék volt a büntetőkamat, most ez 23 százalékra emelkedett a havi törlesztőkkel késedelembe esőknél.

Hasonló a helyzet a vállalati szektorban is. A rossz hitelminősítésű vállalatok 2021-ben is többnyire rövid lejáratú kötvényekkel finanszírozták magukat, a stabilabb befektetési besorolású vállalatok viszont az évszázad leghosszabb idejére rögzítették az alacsony kamatokat. Azóta

a nemfizetéshez közel álló bóvli kötvények átlagos hozama megduplázódott, elérte a 13 százalékot.

A Moody’s hitelminősítő intézet szerint a bóvli minősítésű hitelfelvevők sokkal nagyobb valószínűséggel kerültek tavaly további leminősítésre, mint a befektetésre ajánlott besorolású adósok.

Magas árak, magas kamatok szorításában

A súlyosan eladósodott, rövid lejáratú finanszírozáshoz jutó cégeknek jellemzően gyakrabban kell az adósságot megújítaniuk, amit most sokkal drágábban tudnak megtenni. A refinanszírozási terhek növekedése érzékenyen érinti például az otthonról történő munkavégzés által sújtott kereskedelmi ingatlanszektort.

Aki házat vagy autót akar vásárolni, annak a magasabb árak és a jóval magasabb kamatlábak kettős szorításával kell szembenéznie. Kevesen vesződnek azzal, hogy drága jelzáloghitelt igényeljenek,

a lakásvásárlási hitelkérelmek száma az elmúlt évben 1995 óta a legalacsonyabb volt.

Az infláció az alacsony jövedelmű háztartásokat sújtotta jobban. Az élelmiszerek, az energia és a lakbér költségei a világjárvány kezdete után jóval nagyobb mértékben emelkedtek, mint más tételek, és a szegények fogyasztásának nagyobb részét tették ki.

A társadalom legszegényebb ötöde által tapasztalt infláció az amerikai Munkaügyi Statisztikai Hivatal legfrissebb adatai szerint 2020 márciusa és 2023 júniusa között 1,6 százalékponttal volt magasabb, mint a leggazdagabb ötödé.

A magasabb árak és a magasabb kamatlábak kombinációja sok alacsony jövedelmű fogyasztó – különösen a fiatalok – számára jelent komoly terheket. A New York-i Fed adatai szerint

a 30 évnél fiatalabb hitelfelvevők körében a 2008–2009-es pénzügyi válság óta tavaly volt a legmagasabb a háromhavi hitelkártya- vagy autóhitel-törlesztés elmulasztásának aránya.

A New York-i Fed autóhitelekről készített elemzése szerint az alacsony jövedelmű régiókban nőtt a legmeredekebben a törlesztések elmaradása.

Elfogytak a pandémiás megtakarítások

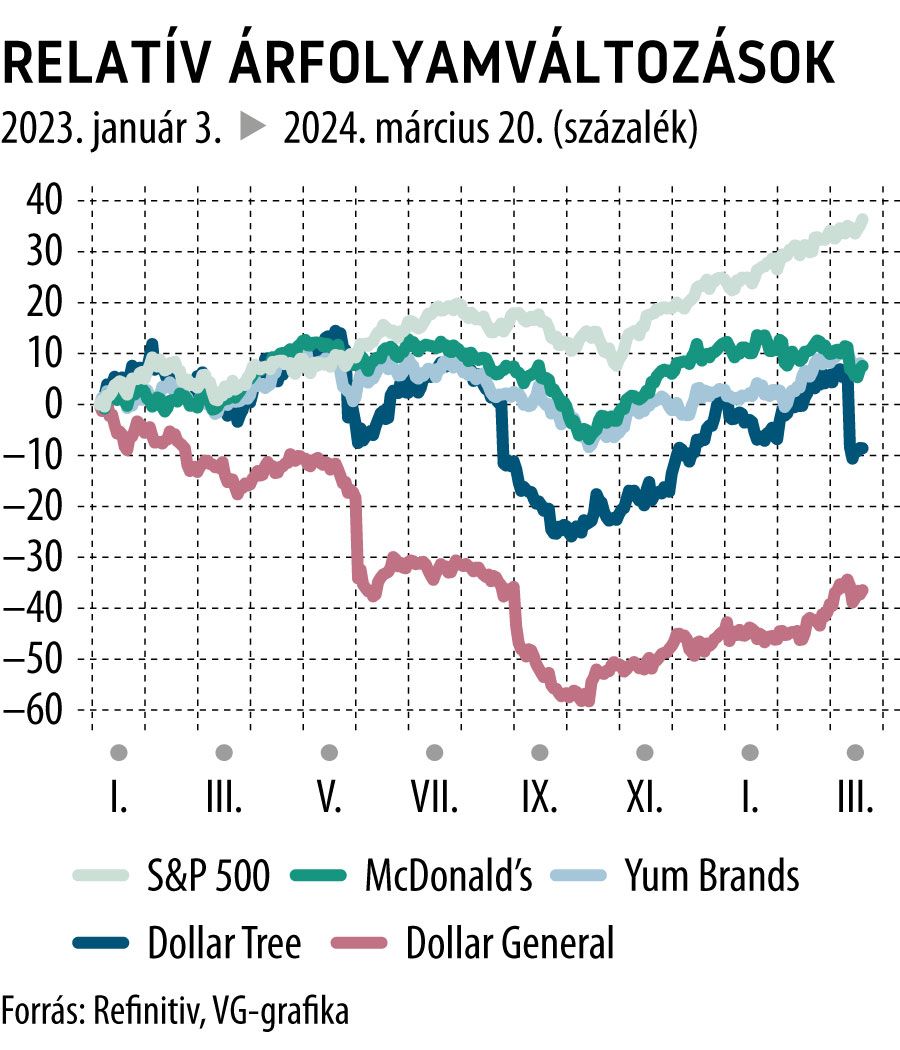

A Federal Reserve tavaly év végén arra a következtetésre jutott, hogy a világjárvány idején felhalmozott, az elhalasztott fogyasztásból keletkező megtakarítások gyakorlatilag elfogytak. A befektetők számára ez azon vállalatok részvényárfolyamában mutatkozik meg, amelyek vásárlói az alacsonyabb jövedelmi kategóriába tartoznak.

A Dollar Tree, a Dollar General, a McDonald’s és a KFC-tulajdonos Yum Brands mind alulteljesítettek az S&P 500 indexhez képest. A gazdaság lassuló szegmenseinek hitelezői és beszállítói is szenvednek. A regionális bankok jellemzően az ingatlanfinanszírozásban érdekeltek – meg is sínylették ezt.

Annyi biztos, hogy a Fed minél később kezdi el a kamatcsökkentési ciklust, a gazdaságnak annál jobban fájnak majd a magas kamatok. Még a stabil vállalatoknak is magas kamaton kell majd refinanszírozniuk, míg több alacsony kamatozású jelzáloghitellel rendelkező lakástulajdonost állít majd nehéz döntés elé a dilemma: megtartja-e az alacsony kamatlábat, vagy magasabb kamatot fizet, ha munkahelyi vagy családi okokból esetleg költöznie kell.

Ugyanakkor az amerikai lap elemzése szerint a lassú sávban ragadtak gondjai egyelőre nem hátráltatják jelentősen a gazdaságot. A befektetőknek a részvények kiválasztásakor persze gondolniuk kell erre a csoportra, de a fogyasztást összességében a jobb módú fogyasztók és vállalatok hajtják. Ez egyelőre elég ahhoz, hogy a problémák ne fékezzék meg a szélesebb piacot.