Nehezen emészti a piac az OTP számait

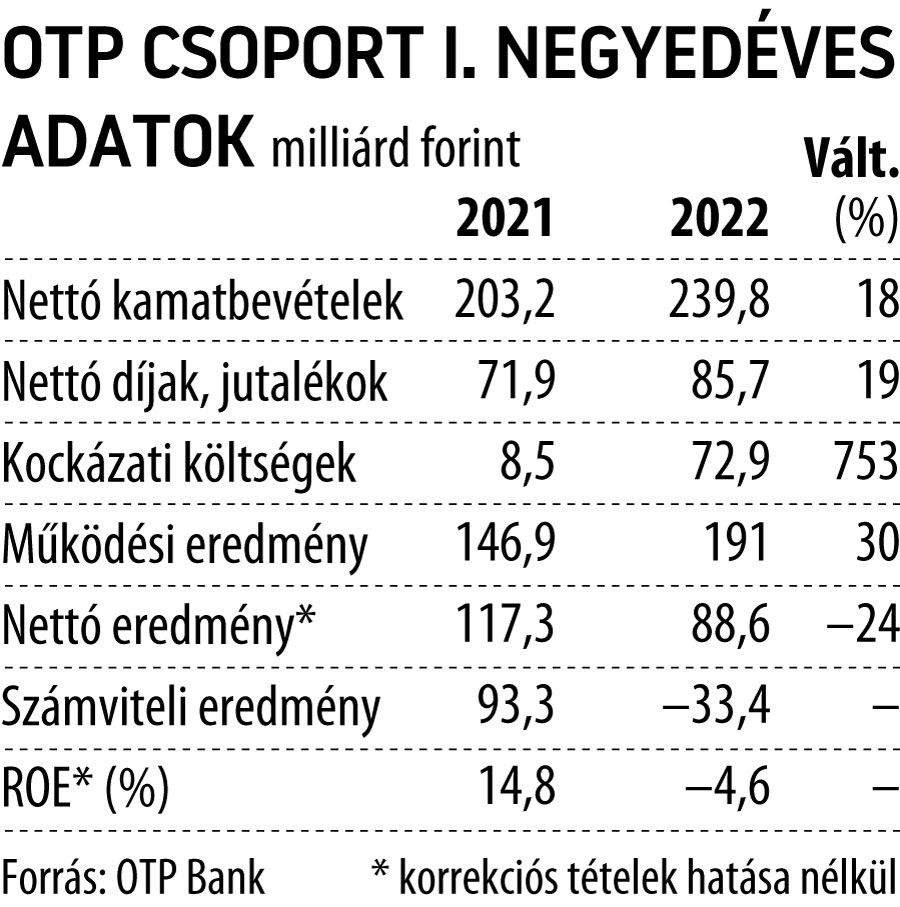

Meglepetésre 33 milliárd forintos számviteli veszteségről jelentett pénteken az OTP csoport , azonban ebben jelentős szerepe volt egyszeri tételeknek, a korrekciós tételek levonása előtti profit 88,6 milliárd forint volt az első negyedévben, 24 százalékkal az előző évi bázis és 5 milliárd forinttal a konszenzus alatt. Elemzők szerint utóbbi adat a lényeges, ez alapján sokkal inkább megítélhetőek a bankcsoport alapfolyamatai.

Az Ersténél úgy látják, a beszámoló mellett a bank prognózisa, s azon belül az ukrán, orosz bankok nélkül kalkulált sajáttőke arányos megtérülés (ROE) alakulása a lényeg, a menedzsment pedig 18 százalékot vár ezen a soron.

Ezt figyelembe véve a jelenleginél jóval magasabb fair érték adódik, mint amennyit a pénteki kereskedésben 2 százalékkal csökkenő, 10300 forintos árfolyam mutat. Az Erste elemzői hozzátették, a 18 százalékos ROE 1,8-as P/BV rátát indokolna (10 százalékos részvényesi hozamelvárással számolva), amiből az egyszeri tételekkel korrigálva 17 800 forintos célárfolyam adódik. Ugyan a jelenlegi környezetben, amikor a hosszú kockázatmentes kötvényhozamok 7 százalék körül mozognak, akkor a részvényesek elvárt hozama értelemszerűen magasabb, de még ezt figyelembe véve is túl alacsony az tízezer forintot alig meghaladó piaci árazás.

Pénteken a bank vezetői sajtótájékoztatót tartottak. Itt elhangzott, Oroszországban valószínűleg már nem lesz több veszteségük az idén, Ukrajnát illetően nagyobb a bizonytalanság, ott még előfordulhat. Bencsik László vezérigazgató-helyettes elmondta, negyedéves összevetésben 3 százalékkal nőtt ugyan a teljesítő hitelállomány, de az a fura helyzet fordult elő, hogy a magyar anyabanknál nem volt növekedés. A magyarázat erre az, hogy az szja-visszatérítéseket számos ügyfelük előtörlesztésre (főleg fogyasztási hitelek) használta. A bank többi országában 4-6 százalékos bővülés történt 3 hónap alatt, magyarán, nincs még jele a hitelkereslet lassulásának. Bencsik kitért a csoportszintű kamatmarzs csökkenésére, amely 3,43 százalékra zsugorodott. A magyar marzs is esett, 26 bázisponttal (negyedéves alapon) ami főleg azután meglepő, hogy a várakozások szerint a marzsok növekedésére lehetett számítani a jegybanki kamatemelések hatására.

Az OTP Bank lakossági hitelportfóliója 3000 milliárd forintot tesz ki Magyarországon, ennek döntő része azonban fix kamatozású (jellemzően 10 évre), 20 százalék pedig változó kamatozású, ott viszont kamatstop van érvényben, így már érthető hogy a bank prognózisában miért számol „csak” stabilizálódó és nem emelkedő marginokkal. A bank tőkehelyzete továbbra is erős, hangsúlyozta Bencsik László, ha mindkét bankjukat, Oroszországban és Ukrajnában teljesen le kellene írni, akkor a szavatolótőkére vonatkozó hatás „csak” 30 bázispont lenne, ami megnyugtató hatásként értékelhető a bankcsoport tőkehelyzetére (pénteken később ezt a számot korrigálták 60 bázispontra, vagyis a teljes leírásokkal a CET1-ráta 16,2-ről 15,6 százalékra csökkenne).

A marzsok csökkenése negatív fejlemény

Le Phuong Hai Thanh, a Concorde Értékpapír Zrt. elemzési üzletágvezetője így értékelt a jelentés után a VG kérdésére:

Az orosz és ukrán leánybankok teljesítménye nélkül kalkulált sajáttőke arányos megtérülését 18 százalékra várja csoportszinten az OTP, ez jó hír, főleg annak ismeretében, hogy a néhány héttel korábbi közgyűlés prezentációjában ennek eléréséhez magasabb kockázatokat fűzött a menedzsment. Összességében a negyedéves számviteli veszteség meglepetés, de nagyösszegű oroszországi leírásokra és céltartalékképzésre számított a piac, csupán az lehetett a kérdés, hogy ez teljes egészében az első negyedévi eredményekben jelentkezik-e. Mindezeket leszámítva az alapfolyamatok kedvezőek, a befektetőknek hiányérzete egyedül talán az anyabank kamateredményeinek alakulása miatt lehet. Az új folyósítások, a bankközi- és a jegybanki betéti tenderen meghirdetett kamatok emelkedése miatt már javulnia kellett volna a kamatmarzsoknak, mégsincs előrelépés, sőt. Az EU-s támogatások újrafolyósításának kérdése nem csupán a gazdaság ösztönzésén keresztül érinti az OTP-t, de tulajdonképpen ezen dől el ez is, hogy be kell rendezkednie a bankszektornak magasabb különadókra. Az elkövetkezendő időszakban tehát a háború mellett ezek a kérdések fogják leginkább mozgatni az árfolyamot.