Szárnyal az arany ára: sejthető, ki veszi, de rejtély, hogy miért

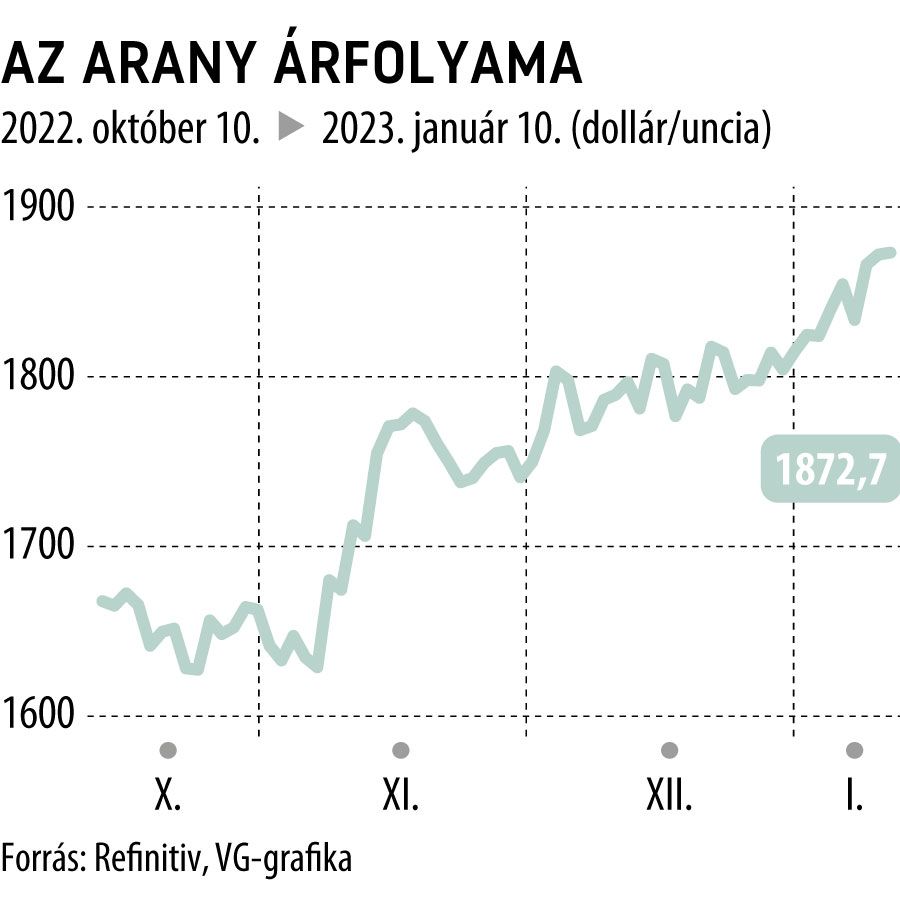

Kilőtt az arany árfolyama, a november eleji jegyzéséhez képest jelenleg 248 dolláros pluszban jár.

A TD Securities elemzői ennek a mozgásnak a hátterében nem vélik felfedezni semmilyen makromutató változását, így a mögöttes okok erősen kérdésesek. A tradicionális katalizátorok közül sem jelentkezett egyik sem: az inflációs félelmek sem kaptak erőre kifejezetten a közelmúltban, hiszen a recesszió közelgése már régóta téma, illetve újabb geopolitikai mozgolódások sem indultak be; a jelenlegi gondok már egy ideje velünk vannak, ezek beépültek az árfolyamba.

Sőt, a közelmúltban viszonylag megbízhatóan fennálló, az arany és az amerikai inflációkövető kötvények kurzusa közt lévő inverz kapcsolat is megtört.

A World Gold Council információi szerint a központi bankok aranytartalékai az 1970-es szintekre telítődtek, így a részükről fennálló újabb igények megjelenése nem játszhat releváns szerepet, főleg, hogy a betárazási folyamat bő egy éve zajlik, és eddig nem fejtett ki ekkora hatást az árfolyamra.

Mi állhat akkor a kurzus robbanásszerű emelkedése mögött? A TD Securities szerint Kína, pontosabban az ottani állami szektor és annak intézményei.

Az elemzők szerint a medvepiaci beállítottságú, recessziós várakozásokkal átszőtt hangulat árfolyamesést kellett volna hozzon a nemesfém piacán, ugyanakkor a szakemberek találtak bizonyítékot arra, hogy a kínai állam és hozzá köthető szereplők kezdték el a felvásárlást, ezzel gyakorlatilag egyoldalúan előidézve a kurzus kilövését.

Az okokat azonban egyelőre a szakértők sem látják tisztán, több elméletet is elképzelhetőnek tartanak. Ezek közt szerepel a zéró-Covid utáni nyitás okozta keresletnövekedés, a kínai holdújév előtti felvásárlási láz, de egy ezeknél sokkal érdekesebb stratégiai forgatókönyv is:

Kína a dollár utáni világra készül.

A világpiac sérülékenységének valódi mértékére a Covid-válság, majd az orosz–ukrán háború is rávilágított, a globális gazdaság egymásra utaltsága kritikus szinteket üt meg, és ez a kormányok számára is nyilvánvalóvá vált. Ez a kép pedig önállósodásra serkenti a szereplőket, akiknek a folyamat során egy ponton érdekévé válik, hogy ne dollárban, hanem valami értékállóbb, könnyebben értékesíthető és politikai indokok mentén nehezen befolyásolható instrumentumban halmozzák fel a tartalékaikat: ez szinte pontosan megegyezik az arany tulajdonságaival.

A dollárról való leválási törekvéseket támasztja alá az is, hogy a BRICS-országok (Brazília, Oroszország, India, Kína és a Dél-Afrikai Köztársaság) egymás közti kereskedelmében egyre kevésbé használják elszámolásra a zöldhasút. A CBDC-k, azaz a digitális jegybankpénzek felhasználásával létrejövő Bridge-projekt részeként akár teljes mértékben ki tudnák váltani a fiatdevizákat (mint például a dollár, az euró, a forint vagy a rubel), alacsonyabb árak és magasabb sebesség mellett, így a közvetítő szerepét akár teljes mértékben el is veszthetné az amerikai fizetőeszköz a BRICS-közti kereskedelem során.

Szakértők szerint a jelenlegi kínai felvásárlási láz nem tarthat örökké, így az árfolyam csökkenését várják a következő pár hónapon belül. Hosszú távon ez öngyilkos stratégia, hiszen ha nem hagynak fel a szakadatlan felvásárlással, olyan magasra pumpálhatják az árakat saját maguk számára is, hogy a valós keresleti piac visszatérte nyomán hatalmas veszteségeket kellene realizáljanak a túlfűtött piacon lefolytatott akvizícióik következtében. Ezt pedig a koronavírus visszatértét jelenleg alaposan megszenvedő ázsiai ország költségvetésének igencsak rosszul jönne.