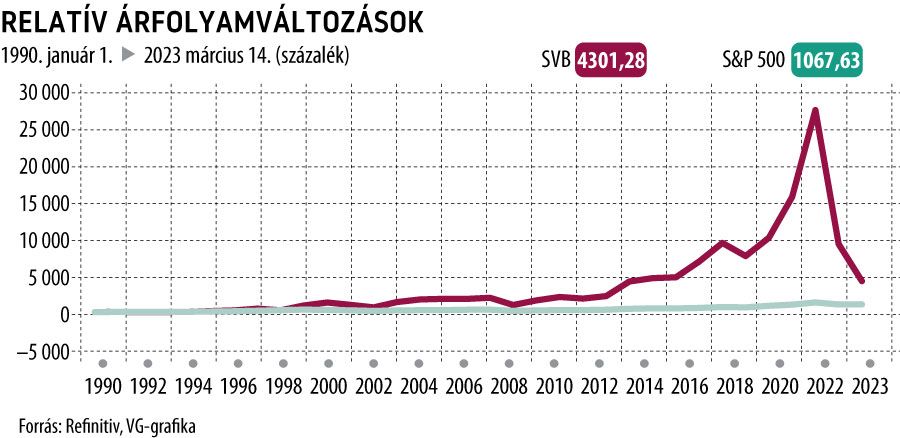

Bankcsőd: „okostojás” ügyfeleiben bízott a Fed ellenében a bukott biciklis bankár

Napok óta nem csitulnak a második legnagyobb amerikai bankcsőd hullámai. A bankpánik már pénteken végigsöpört az európai tőzsdeparketteken, majd a hétvégi washingtoni válságintézkedések ellenére hétfőn folytatódott a bankszektor vesszőfutása. És miután egy hét leforgása alatt három amerikai pénzintézet bedőlt, Biden elnök is beállt a piacot nyugtatók sorába. Színezi az összképet, hogy a részvényesek pert indítottak az SVB vezetői ellen, de továbbra sincs megnyugtató válasz a 600 milliárd dolláros kérdésre, hogy mi lesz az irdatlan tömegű kötvénnyel, amin csücsülnek a bankok, és nem realizált veszteségként szerepelnek a könyveikben. Bár eddig csak regionális és speciális pénzintézetek szenvedtek, és a válság szorosan kötődik a Szilícium-völgy technológiai startup vállalkozásaihoz, időközben kiderült, hogy a nagy bankházak is érintettek. A saját tőkéhez képest a Bank of America birtokolja a legtöbb toxikus kötvényt.

Fotó: Patrick T. Fallon

Elemzők világszerte, így Magyarországon is

azzal nyugtatják az ügyfeleket, hogy ez a válság csak hasonlít a 2008-as jelzálogpiaci összeomláshoz,

de más jellegű, mert ezúttal jól körülhatárolhatók és pontosan számszerűsíthetők a kockázatok. A zéró kamatkörnyezetben vásárolt államkötvényeket értékelték le a Fed agresszív kamatemelései, ám ez csak akkor jelent valós veszteséget, ha a bankok nem tudják lejáratig megtartani a kötvényeket, és

likviditási problémák miatt a másodpiacon diszkonttal kell értékesíteniük azokat,

ahogy ezt a betétkivonás miatt megszorult SVB is tette. A bankpánik elkerülésére az amerikai szabályozók már hétvégén jelezték, hogy a 250 ezer dolláros biztosítási határ feletti betétek is jogosultak a szövetségi védelemre.

A figyelem most az elmúlt években nyaktörő tempóban növekvő SVB vezetőire irányult. Greg Becker vezérigazgató, Daniel Beck pénzügyi igazgató és Michael Descheneaux elnök került a tőzsdei sajtó célkeresztjébe. Részben ők is azt játszották, amit a többi bank. A pandémiás betéti boom idején állampapírokba pumpálták a pénzfelesleget. Az csak az egyik gondjuk, hogy a régi kötvények leértékelődtek. A másik, hogy amikor a járvány idején szárnyaló IT-szektor kifulladt, és a bankok hátrébb léptek, az SVB a Fed ellen fogadott, arra számítva, hogy hamarosan jön a kamatvágás. Egyúttal

lendületesen finanszírozták tovább a technológiai szektor induló vállalkozásait.

A kockázatos startupokkal gyakran kizárólagos szerződéseket kötöttek, pénzügyileg magukhoz láncolva azokat. Tavalyelőtt még 75 százalékot emelkedtek a bank részvényei, de tavaly már megjelentek a shortosok, és egy év alatt a részvények 1,4 százalékáról 6,7-re kúszott a shortfogadások aránya. Tavaly 66 százalékot zuhant az árfolyam, az idén eddig 53-at.

Egészen elképesztő bejelentést tett a napokban a bank. Kiderült, hogy

a kockázatkezelésért felelős tisztviselő már tavaly áprilisban távozott, és Laura Izurieta megüresedett helyét januárig nem is töltötték be.

A kockázatkezelés hiányát mutatja, hogy miközben a kamatok egyre emelkedtek, tavaly az SVB nem kötött új kamatfedezeti ügyletet, és a meglévőből 14 milliárd dollárnyit felszámolt vagy hagyott lejárni. Más szóval

az SVB egyáltalán nem védte a kötvényportfólióját a magas szinten beragadó kamatok ellen.

A bank vezetői a prezentációkon a technológiai cégek alapítására biztattak és a kamatok közeli esésével számoltak.

A Kaliforniában lelkes kerékpárosként is ismert Greg Becker gyakorlatilag

az SVB saját nevelésű bankára,

aki nagyon népszerű volt az ügyfelek körében. Mert van egy határozott víziója a technológiai iparról és ért a Szilícium-völgy okostojásainak nyelvén. A vele tárgyaló ügyfelek azt érezték, hogy végre van egy olyan bankár, aki hisz bennük és rájuk is fogad.

Egy szenátusi meghallgatáson 2015-ben hatásosan érvelt amellett, hogy a rendszerkockázatot nem jelentő bankokat mentesítsék a Dodd–Frank törvény alól, amely szükségtelen terheket ró rájuk. Tavaly közel 10 millió dollárt keresett, és

az idén februárban részesedése egyharmadát értékesítette még az összeomlás előtt,

igaz, ez nem ütközött törvénybe, mert volt rá értékesítési terve. Más kérdés, hogy az amerikai cégvezetők régóta trükköznek a részvényértékesítési tervekkel, mert akár 10 különböző tervet is tarthatnak az íróasztalfiókjukban, és amikor eladnak, akkor az adott piaci helyzetben legkedvezőbb tervet veszik elő.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal