Véleményt mondott az Edison elemzője a 4iG-ről

A hazai informatikai szolgáltatásokra összpontosító vállalkozásból Magyarország és a Nyugat-Balkán regionális technológiai-infokommunikációs szolgáltatójává vált 4iG tavalyi eredményei már tükrözik a hatalmas átalakulást – írja a céget követő amerikai Edison Group elemzőcég a 4iG múlt héten közzétett gyorsjelentése nyomán.

A Vodafone Magyarország többségi részesedésének tárgyidőszakot követő megszerzésével a bevételek 87 százalékát és az EBITDA 94 százalékát már a telekommunikáció hozza majd a cég konyhájára,

ezáltal a csoportnál most már minden elem a helyén van ahhoz, hogy kihasználja a digitalizáció és a távközlés közötti szinergiákat – tette hozzá Katherine Thompson, az Edison igazgatója.

A 4iG rekordévet zárt, bevételei 196 százalékkal, az EBITDA-ja pedig 491 százalékkal nőtt éves bázison, ami az utóbbi két év akvizícióinak köszönhető. Pro forma alapon – emeli ki az elemző – a bevételek 11 százalékkal csökkentek, míg az EBITDA 2 százalékkal nőtt, az EBITDA-ráta pedig 3,3 százalékponttal 26 százalékra emelkedett.

Elsősorban a cégen belüli átszervezés és a közszféra gyengülő kereslete rontotta a pro forma bevételt, de a költséginfláció ellenére a csoportnak sikerült javítania a csoportszintű marzsot a távközlési üzletágban végrehajtott áremelések és költségcsökkentés révén.

Az akvizíciók elszámolása veszteséget hozott az üzemi eredmény szintjén, és a 21 milliárd forintos nettó veszteség mintegy fele a megszerzett cégek tárgyi eszközeinek leírásából és értékcsökkenéséből ered.

A csoport már jelentősen előrehaladt a tavalyi első negyedévben felvásárolt két albán távközlési vállalat egyesítésével és a montenegrói 5G-hálózat kiépítésével.

A vállalat a Vodafone Magyarország január 31-én lezárt felvásárlását követő száznapos felülvizsgálati időszak feléhez közelít, úgyhogy várhatóan hamarosan kijönnek egy integrációs tervvel, amelynek egyebek között ki kell terjednie az infrastruktúra konszolidálására, a költségek csökkentésére, valamint a magyarországi szolgáltatások közötti keresztértékesítésekre is.

Az IT-üzletágban a Rheinmetallal alapított vegyesvállalat előreláthatóan a második negyedévben kezdi a működést.

Egy szó, mint száz, a csoport termék- és földrajzi diverzifikációjának hároméves folyamata után most minden feltétel adva van a lendületes növekedéshez.

Katherine Thompson kiemeli, hogy a távközlési üzletágban 13 százalékkal csökkent a pro forma bevétel – amit elsősorban az Antenna Hungária egyik üzletágának leépítése okozott –, a pro forma EBITDA mégis 3 százalékkal nőtt az előző évhez képest, az EBITDA-ráta pedig 4,9 százalékponttal 32,5 százalékra bővült.

A vállalatnak ugyanis sikerült ellensúlyoznia a drasztikus adóemelést, valamint a bérek és egyéb működési költségek megugrását, amiben főként az áremelések, a költségcsökkentés, a kártyás üzleti modellről az előfizetésesre történő átállási stratégiából eredő egy felhasználóra jutó bevételnövekedés (ARPU) és az integrált – vezetékes-mobil – díjcsomagok terjedése segített a cégnek.

A vállalat egyszeri, számottevő hasznot húzott a nyáron közvetített vizes világbajnokság távközlési és informatikai infrastruktúrájának kiépítéséből és működtetéséből is.

Az informatikai üzletágban a forgalom a negyedik negyedévben 44 százalékkal, 26,7 milliárd forintra nőtt negyedéves bázison. A divízió szolgáltatásai iránt ugyan a közszféra kereslete visszaesett, ám ennek hatását az értékesítési csatornák bővítésével részben ellensúlyozták.

A szegmens éves bevételei 4 százalékkal csökkentek éves szinten, illetve 6 százalékkal pro forma alapon. A pro forma EBITDA 17 százalékkal csökkent az előző év azonos időszakához képest, ami az alacsonyabb bevételekre és az inflációs költségemelkedésre vezethető vissza.

A menedzsment nem nyújtott konkrét iránymutatást 2023-ra, de a tavalyi év pro forma adatait jó kiindulópontnak tekinti, bár az még nem tartalmazza a szinergiák előnyeit.

Ebből a szempontból érdekes, hogy a vállalat közzétette, milyen eredményeket ért volna el, ha 2022. január 1-jén vette volna meg a Vodafone 51 százalékos üzletrészét.

Nos, ebben az esetben a 305 milliárdos bevétel 586 milliárd közelébe emelkedett volna, az EBITDA 82,8 milliárd forint helyett 182 milliárd forint, a nettó adósságállomány pedig 456 milliárd forint helyett 894 milliárd forint lett volna.

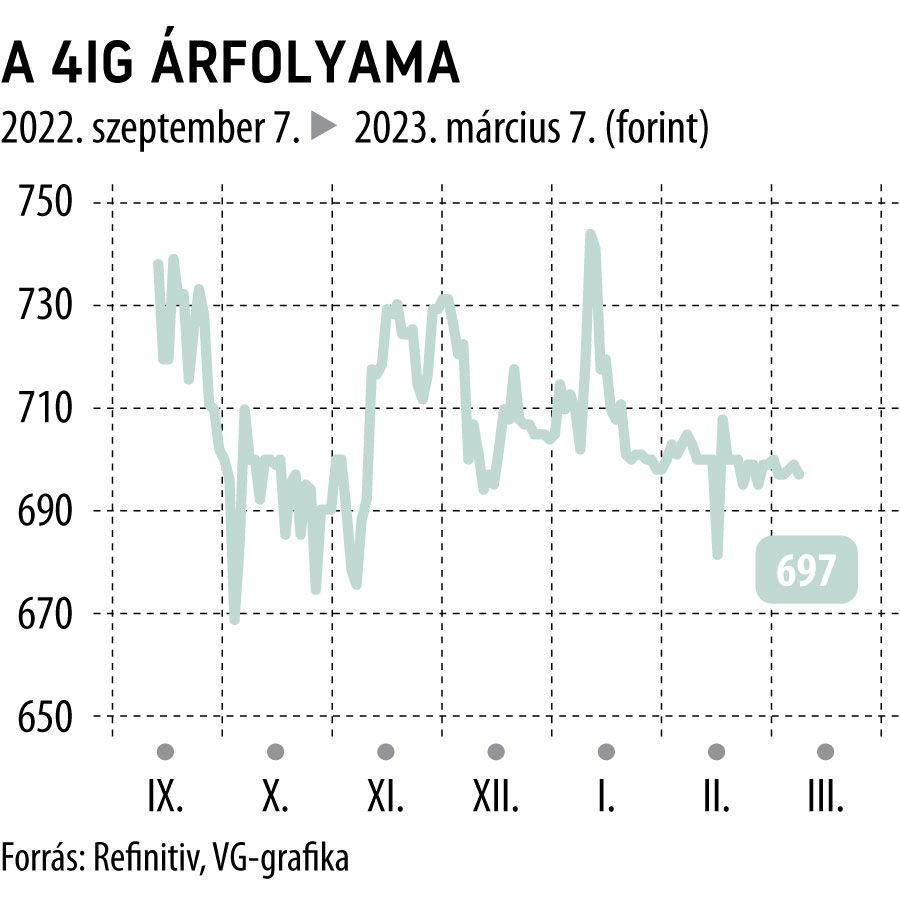

Kedden a 4iG részvénei 1,4 százalékkal, 689 forintra gyengültek.

Megugrott a 4iG EBITDA-marzsa, ám veszteséges évet zárt a cégIdén folytatódhat a szinergiahatások kiaknázása, de további akvizíciókra is nyitott maradt a vállalat. |