Jegy a pokolba: a befuccsolt amerikai banknál kockázatkezelés helyett a zsebüket tömték bennfentes eladásokkal

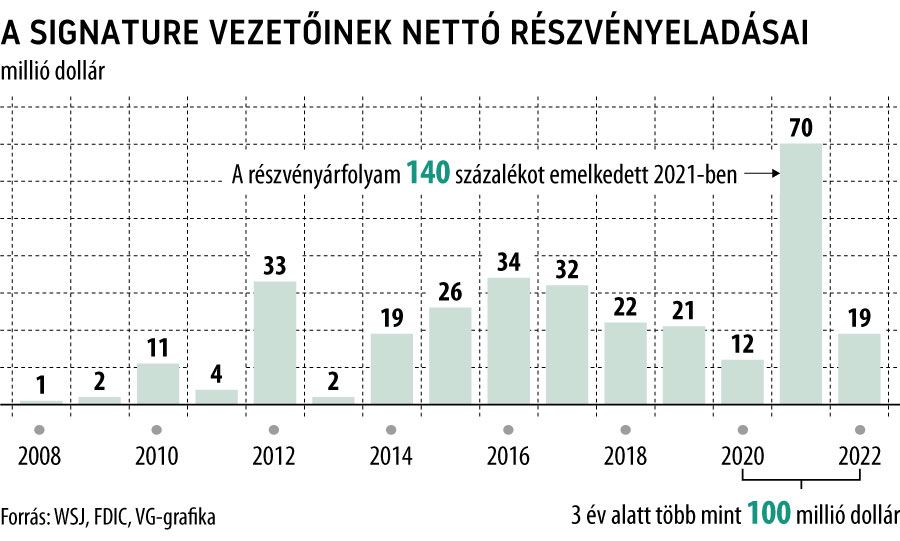

Egyre újabb megdöbbentő részletek derülnek ki az elmúlt hetekben csődbe menekült, felügyeleti irányítás alá került, mentőcsomagra szorult amerikai középbankokról. Nem véletlen a kitüntetett figyelem, mert az Egyesült Államok kétezernél is több pénzintézetét rangsoroló, eszközérték szerinti listán, a 14., a 16. és a 29. helyezettről van szó. Ráadásul, az SVB és a Signature csődje a második és a harmadik legnagyobb bankcsőd az USA történetében. Míg a First Republic 30 milliárd dolláros mentőcsomagra szorult. Már egy hete kiderült, hogy a First Republic Banknál – ez a 14. legnagyobb pénzintézet – dollármilliókat fizettek a vezetők családtagjainak. Most a The Wall Street Journal hozta nyilvánosságra, hogy a 29. helyezett Signature Bank, amelyet március közepén helyeztek csődgondnokság alá a New York-i szabályozók, igazi aranybánya volt a vezetőségnek. A bank kockázati profiljáért személyesen is felelős tisztviselők, az elnök és két egymást követő vezérigazgató, az elmúlt három évben 50 millió dollárt kerestek bennfentes részvényeladásokon. A teljes bennfentes vezetői kör nettó részvényértékesítési bevétele 100 millió dollár volt.

A Signature betéteit és hiteleit átvállaló New York Community Bancorp Flagstar Bank nem kommentálta a hírt. A múlt heti szenátusi meghallgatáson azonban

éles kritikát kaptak a Signature Bank vezetői, hogy tétlenül nézték a kockázatok elszabadulását.

A bank a rendkívül volatilis kriptopiacon fektetett be, s ez 2021-ben 140 százalékos árfolyam-emelkedést eredményezett. Amin a vezetők bennfentes részvényeladásokkal abban az évben 70 millió dollárt kaszáltak. Kétszer annyi részvényt adtak el, mint 2020-ban.

Valakinek a banknál szünetet kellett volna kérnie, s megkérdeznie: van-e megfelelő fék ehhez a sebességhez, kormányozható-e még az autó?

– mondta Karen Petrou, a Federal Financial Analytics banki tanácsadó cég ügyvezető partnere.

A kockázatkezelést visszafogta, hogy

Scott Shay bankelnök kriptorajongónak nevezte magát

egy tavalyi konferencián. Egyébként a kriptobefektetések ötletét egy darab papírra skiccelte fel, amelyet bekeretezve tartott az irodája falán. És a bank kockázati bizottságát is Shay vezette.

Érdekes párhuzam, hogy

a csődbe ment SVB vezérigazgatója, Greg Becker meg a tech zsenik rajongója volt.

Amikor a járvány idején szárnyaló IT-szektor kifulladt, s a bankok hátrébb léptek, az SVB a Fed ellen fogadott, arra számítva, hogy hamarosan jön a kamatvágás. Egyúttal lendületesen finanszírozták tovább a technológiai szektor induló vállalkozásait.

A Signature bennfentes tranzakcióit azért volt nehéz nyomon követni, mert a hasonló méretű cégek általában a tőzsdefelügyelethez (SEC) nyújtják be az űrlapokat. Az S&P 500 vállalatai közül csak kettő jelentett inkább a betétbiztosításnak (FDIC),

az egyik ilyen renitens kosártag a Signature Bank volt.

Alig meglepő, hogy a másik meg a szintén bajba került First Republic Bank, amelynek a nagy bankházak dobtak össze 30 milliárd dollárt, hogy talpon maradjon. Ez azért érdekes, mert az FDIC-hez benyújtott jelentések és űrlapok általában elkerülik a bennfentes kereskedelmet nyomon követő befektetők és adatszolgáltatók figyelmét, szemben a közfigyelemnek örvendő SEC-űrlapokkal.

A kockázatkezelés azért is fontos lett volna, mert a Signature betéteinek 90 százaléka túlnyúlt az FDIC 250 ezer dolláros betétbiztosítási plafonján. A szenátusi meghallgatáson Martin Gruenberg, az FDIC elnöke elmondta: vizsgálják a bankok igazgatóit és tisztségviselőit, s ennek nyomán pénzbüntetés, kártérítés vagy szakmai eltiltás jöhet szóba.