Kora nyári ralit indított az OTP, bőven van még tér a drágulás előtt – már a Goldman Sachs is követi a papírt

Éves csúcsra drágult hétfőn az OTP-részvény, a befektetők a mérséklődő infláció és a várható további kamatcsökkentések miatt láthatták meg újra a fantáziát a továbbra is kedvező árazású hazai nagypapírban. A brókerházak egyre magasabb célárakkal jelentkeznek, a tengerentúlon különösen vonzónak látják a részvényt, a Goldman Sachs is megkezdte a követését.

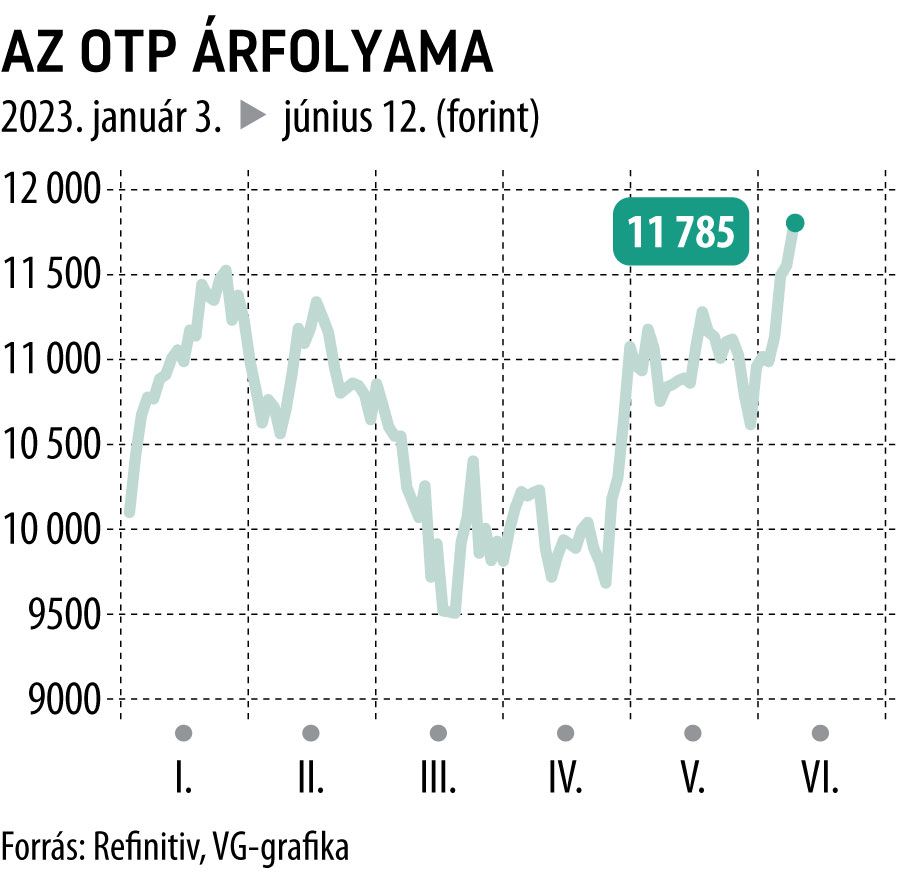

Lendületet vett nyár elején az OTP-részvény, a bankpapír júniusban szűk két hét alatt már csaknem 10 százalékot erősödött, 17 százalékra kiterjesztve ezzel idei raliját. Az első számú hazai bankrészvénnyel hétfő délelőtt 11 850 forinton is kötöttek üzletet, ami új éves csúcs.

Az infláció mérséklődése, és ezáltal a jegybanki kamatcsökkentés előrevetítése hajthatták az OTP árfolyamát az elmúlt napokban, emellett kedvező fejlemény az is, hogy bár a magyar bankadót 2024-ben sem vezetik ki, az OTP-re eső terhelés jócskán csökken

– mondta a VG-nek Le Phuong Hai Thanh, a Concorde Értékpapír Zrt. elemzési üzletágvezetője.

A szakértő szerint már egy jó ideje historikusan alacsony értékeltségi mutatókon forog a részvény, miközben az idei első negyedévben kifejezetten jól teljesített a nagybank, az elemzői várakozást felülmúló eredményszámokat ért el, ezek pedig ugyancsak indokolhatják a befektetők megnövekedett érdeklődését a papír iránt.

Akvizíciók, uniós pénzek, külföldi leányok

A részvény további útját meghatározhatja a Magyarországnak járó uniós pénzek sorsa. A szakértő szerint az a valószínűbb forgatókönyv, hogy ezek a források idén már nem érkezek meg, ám erre a piac sem számít igazán, így ez hosszú távon kérdés inkább.

Sokkal inkább az akvizíciók, a közelmúltban megvásárolt szlovén és üzbég leánybank integrációja lehet felhajtóerő a következő hetekben, hónapokban. Annál is inkább, mivel az OTP egyre nagyobb részben nemzetközi bank, bevételeinek több mint felét a külföldi operáció adja, eredmény-hozzájárulása pedig ennél is nagyobb mértékű csoportszinten. Az idén várhatóan nem túl erős magyarországi teljesítmény helyett így sokkal inkább az európai makrokörnyezet lehet meghatározó a részvény megítélése szempontjából, míg itthon a költségvetés, az EU-s pénzek sorsa és az esetleges hitelminősítések (S&P, Moody’s és Fitch) lehetnek árfolyammozgató hatásúak.

Nagy az összhang az elemzők között

A kurzus emelkedését az egyre több és egyre magasabbra felsrófolt elemzői árfolyam-várakozás is fűtheti, hétfőn például két amerikai nagybank is magas polcra tette az OTP-t. A Morgan Stanley 12 500 forintról 14 ezer forintra emelte 12 havi célárfolyamát, a 21 százalékos felértékelődési lehetőség miatt egyenlő súlyozásról felülsúlyozásra javítva az ajánlást.

Egy másik tengerentúli pénzügyi óriás, a Goldman Sachs épp ma kezdte meg a hazai részvény követését, méghozzá igen magas, 15 900 forintos „árcédulával”. A Goldman várakozása szerint a jelenlegi szintről 37 százalékot ralizhat az OTP, ezért szerintük is venni kell a papírt.

A hónapban ez már a negyedik céláremelés, a tengerentúlról pedig a harmadik. Egy hete a JPMorgan húzta fel egészen 14 900 forintig a célárfolyamot. Június elején pedig az Erste toldotta meg ezer forinttal korábbi, 12 ezer forintos várakozását, vételről felhalmozásra módosítva ajánlását.

Az Erste szerint is a javuló makrokörnyezet hozhatta meg gyümölcsét az OTP piacán, az elindított jegybanki kamatcsökkentés, a piaci szereplők egy részének az állampapírpiac felé való terelése, de a stabilan csökkenő infláció vagy éppen a stabilan pluszos külkereskedelmi mérleg is növelte a kockázatvállalási kedvet a külföldi szereplők részéről. A Concorde alapvetően ugyancsak optimista az OTP-részvényre, az áprilisban frissített 14 ezer forintos céláruk mellett vételre ajánlják a papírt.

A futószalagon érkező elemzői felminősítések nyomán az OTP-részvény konszenzusos célára jelenleg 13 630 forint a Refinitiv adatbázisa szerint, 18 százalékos ralit előrevetítve. A bankpapírt követő 15 befektetési szolgáltató közül 12 vételt ajánl, további két tartási javaslat mellett. Mindössze egyetlen elemző tartja indokoltnak a részvény eladását.