Piros betűs nap virradt az európai bankokra

Zsinórban jöttek szerdán a jobbnál jobb banki gyorsjelentések az öreg kontinensen. A német Commerzbank például a magas kamatok segítségével éves bázison a triplájára, 684 millió euróra növelte harmadik negyedéves nettó profitját, bő 70 millióval a piaci várakozásokra is rátromfolva.

A Commerzbanknál bejött a karcsúsítás

A több mint egy évtizeddel ezelőtti mentőcsomag után még mindig részben állami tulajdonban álló frankfurti pénzintézetnél – amelyet az elmúlt három év alatt jelentősen karcsúsítottak – a nettó kamatbevételek 34 százalékkal, 2,2 milliárd euróra nőttek a várt 2,1 milliárd euró helyett.

A menedzsment azonban korántsem áll le, éppen szerdán mutatták be a friss stratégiát, amely szerint 2027-re 55 százalékra csökkentenék a költség-bevétel arányt, és 3,4 milliárd euróra tornásznák fel az éves nettó nyereséget.

Összehasonlításként idén 60 százalékos volt az arány, és egész évre 2,2 milliárd eurós nyereséget várnak.

Továbbfejlesztett stratégiánkkal megerősítjük a német bankpiac meghatározó szereplőjeként elfoglalt pozíciónkat

– értékelt Manfred Knof vezérigazgató.

A Commerzbank részvényei szerda délelőtt több mint 4 százalékkal, 10,82 euróra drágultak, év eleje óta már 21 százalékos az emelkedés. Az elemzők azonban még magasabbra teszik a lécet, hiszen a londoni tőzsde (LSEG) konszenzusa 14,3 eurós medián céláron ajánlja vételre a papírt.

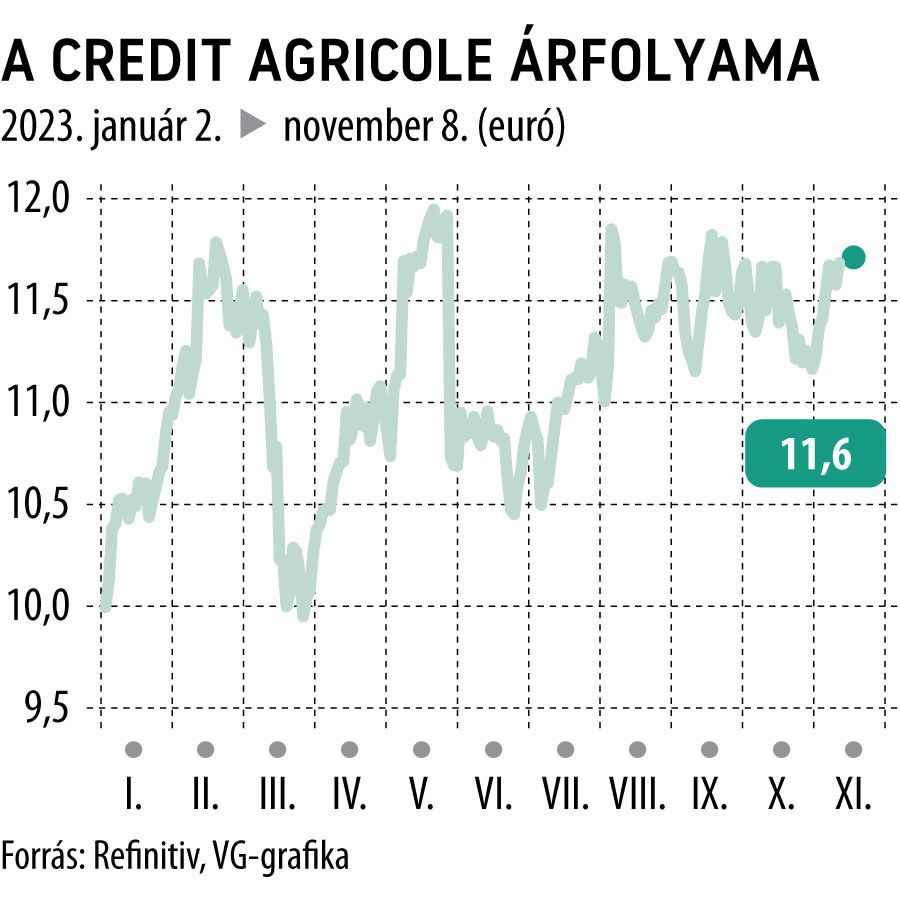

A Crédit Agricole főként az olasz piacból profitált

Párizsban is kellemes volt a meglepetés, amikor kiderült, hogy a Crédit Agricole harmadik negyedéves bevételei – az előző év azonos időszakához mérten – 19 százalékkal, 6,34 milliárd euróra, nettó nyeresége pedig 33 százalékkal, 1,75 milliárd euróra nőtt. Mondani sem kell, hogy mindkét soron sikerült az elemzői becsléseket túlszárnyalni.

A növekedést az olaszországi hitelezésből származó bevételek és a kötvénykereskedelemből származó jutalékok 26 százalékos megugrása eredményezte – közölte a menedzsment.

Briliáns húzásnak bizonyult, hogy Philippe Brassac vezérigazgató kezdeményezésére

a franciák a lombard Credito Valtellinese 2021-es felvásárlásával betörtek az olasz piacra,

hiszen az akvizíció révén sikerült kivédeniük a francia piacon érzékelhető lassulást, miközben a rivális Société Générale látványosan küszködik. A bankvezetés kiemelte dollárkötvény-kibocsátásuk hozzájárulását is az eredményhez.

Nagyon optimistán tekintünk előre, a bank teljesítménye nagyon is fenntartható

– mondta Jerome Grivet vezérigazgató-helyettes a Bloomberg TV-nek.

Az egykori mezőgazdasági bankból a 60-as években univerzális pénzintézetté vált Crédit Agricole részvénykurzusa 1 százalékkal, 11,7 euróra emelkedett szerda délelőtt. Év eleje óta pedig 18 százalékos a plusz. A londoni tőzsde elemzői konszenzusa tartást tanácsol a papírra, kereken 13 eurós medián célár mellett.

Újjászületett a világ legöregebb bankja is

Végül szintén a vártnál jobb eredményeket ért el a harmadik negyedévben a világ legrégebbi működő bankja, az 1472-ben alapított olasz Monte dei Paschi di Siena is (MPS). A Commerzbankhoz hasonlóan szintén a 2008-as pénzügyi világválság során megroggyant és ezért többségi állami tulajdonba került bankház nettó nyeresége a várt 238 millió euró helyett 310 millió eurót tett ki.

A hitel- és betéti kamatlábak különbségéből származó bevétel, vagyis a nettó kamatbevétel az előző évhez képest 60 százalékkal nőtt, meghaladta az elemzői előrejelzéseket, és bőven ellensúlyozta a kissé gyengébb nettó díjakat.

Az olasz bankszférából sorozatosan érkező kedvező híreket a Reuters azzal magyarázza, hogy az itáliai nagybankoknak sikerült minimálisra csökkenteniük a betéti kamatok emelését. Sok esetben az EKB kamatemeléseinek csupán egynegyedét engedik át ügyfeleiknek.

Az MPS részvényei 1,8 százalékkal, 2,54 euróra estek a hírre, azonban idén eddig összesen 24 százalékkal került feljebb a részvény, amelyet a londoni tőzsde elemzői konszenzusa 3,4 eurós medián célárral javasol tartásra.

Óriási fordulat Kecskeméten: jövő héten indul Európa legnagyobb Mercedes-gyára– a város százmilliókat költött el