Sosem volt még ennyire kockázatos a kínai befektetés - évtizedes csúcson a tőkekivonás

Amikor az elmúlt évtized gazdasági fellendülése idején a globális befektetők Kínába özönlöttek, számoltak a geopolitikai kockázatokkal, de aligha gondolták, hogy ennyire megromlik a viszony az Egyesült Államokkal. Washington már tavaly korlátozta az amerikaiakat abban, hogy a high-tech szektor kínai vállalataiba fektessenek. Ezt követték a mesterséges intelligenciához és a fejlett csipipari termékekhez kapcsolódó exportkorlátozások. Ennek hatását jól példázza az Alibaba felhőszolgáltatásokal foglalkozó részlegének csiphiány miatt elbukott fejlesztése, ami 20 milliárd dollárt olvasztott le egyetlen napon a cég piaci értékéből. Míg Kína az amerikai gazdaságnak létfontosságú ásványkincsek kiviteli tilalmával okoz kínzó és nehezen pótolható hiányt az Egyesült Államokban.

„Mostantól minden ügyletnél megvizsgáljuk a geopolitikai kockázatot, a szabályozási kockázatot, még mielőtt elkezdenénk komolyan értékelni az üzletet” – mondta Alvin Lam, a CVC Capital Partners európai magántőke-társaság hongkongi partnere. Míg Xuong Liu, az Alvarez & Marsal ázsiai globális tranzakciós tanácsadó csoportjának társvezetője úgy fogalmazott:

Most nagyon-nagyon magas a léc egy-egy kínai megállapodás előtt.

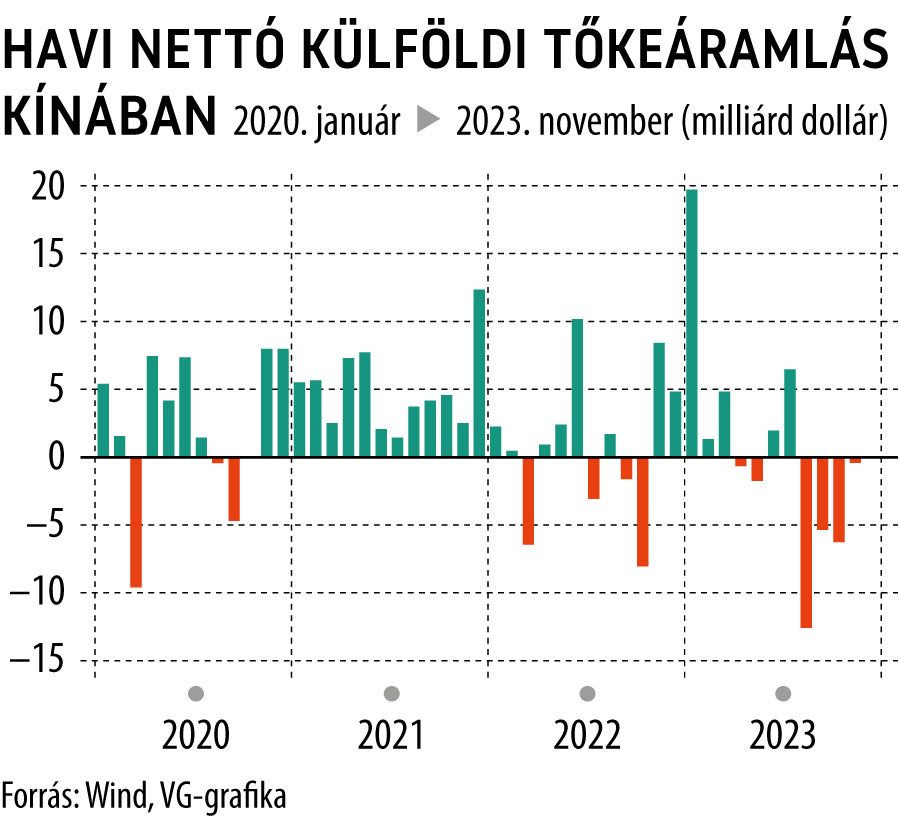

Augusztus óta a nemzetközi befektetők több mint 24 milliárd dollárnak megfelelő összeget vontak ki a kínai A részvényekből, amelyeket Sanghajban vagy Sencsenben jegyeznek, a hongkongi tőzsde kereskedési rendszerén keresztül. A Wind Information adatai szerint

ez a legnagyobb és legtartósabb nettó külföldi forráskiáramlás a kínai tőzsdék közti kapcsolat 2014-es kialakítása óta.

A kiáramlás egybeesett a gyenge kínai gazdasági adatok dömpingjével. Az MSCI China Index idén 10 százalékot veszített, s már a harmadik egymást követő éve apad az értéke.

Nagy Wall Street-i bankházak piaci stratégái szerint a legtöbb fedezeti alap és aktív alapkezelő, amely eladta kínai részvényállományát, valószínűleg nem tér vissza addig, amíg az ország növekedési kilátása, illetve az Egyesült Államok és Kína viszonya nem javul.

A Morgan Stanley stratégái már figyelmeztették a befektetőket a „tartós geopolitikai problémára”, amit tetéznek az amerikai választások. Míg a Goldman Sachs egy novemberi jelentésében azt mondta, hogy a pesszimista forgatókönyv szerint a befektetők 170 milliárd dollárral többet adhatnak el kínai részvényekből, ha az amerikai nyugdíjalapok politikai és geopolitikai okok, valamint az aktív befektetési alapok fedezeti okok miatt teljesen felszámolják kínai kitettségüket.

Sajnos Kína rövid távú stresszhelyzetben van az ingatlanpiacon, és csökken a termelékenység, s ráadásul megromlott a kapcsolata a világ egyik legerősebb nemzetével – mondta Teeja Boye, az arlingtoni Sands Capital portfóliómenedzsere, akinek a cége a 2021-es 30 százalékos kínai kitettségét 17 százalékra csökkentette. Hozzátéve:

A legjobb, amit remélhetünk, hogy a dolgok nem romolnak tovább.