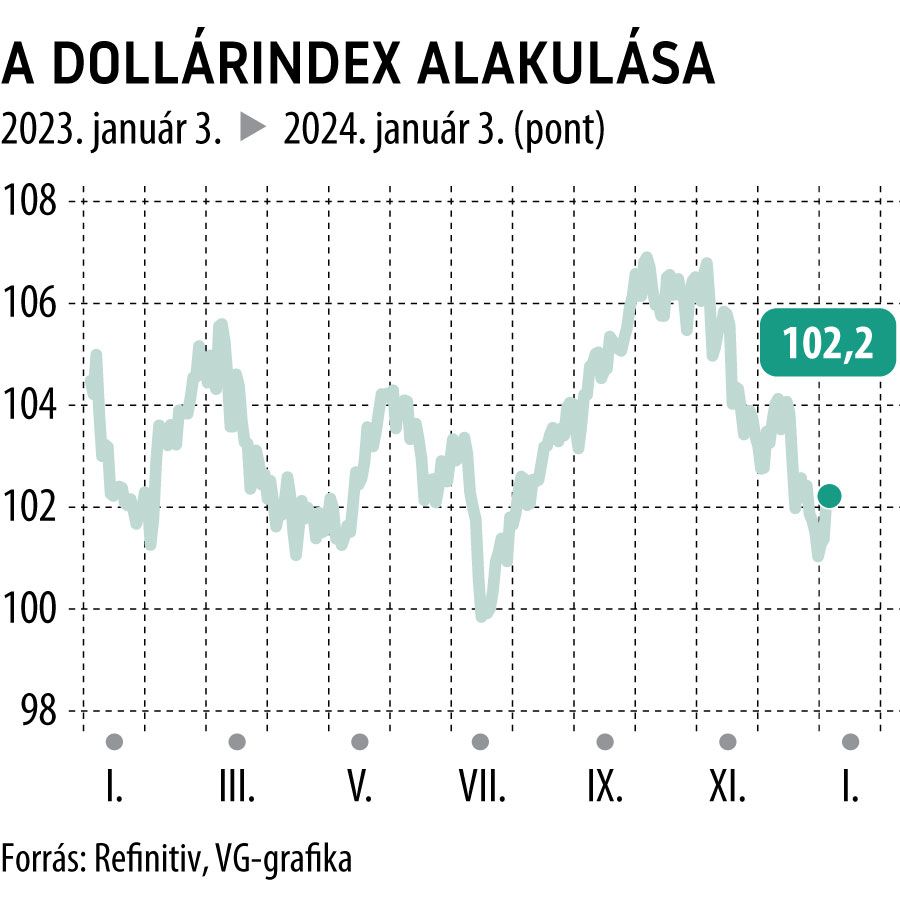

Kirobbanó erősödéssel kezdte az évet a dollár, kérdés, meddig tarthat ki a lendület

Tavaly március, azaz az amerikai bankpánik kirobbanása óta nem volt olyan jó napja a dollárnak, mint tegnap: a zöldhasú indexe kedden 0,7 százalékot erősödött, megdöntve ezzel közel 10 havi, napon belül elkönyvelt árfolyamugrási rekordját.

A dollár látványos ugrása mögött az elemzők szerint elsősorban az állhat, hogy a befektetők az új év beköszöntével elkezdhették újragondolni a Fed idei kamatpályájával kapcsolatos várakozásaikat: a piacok ugyanis korábban, sokak szerint túlzottan optimistán, szinte biztosra vették, hogy az amerikai jegybank akár már márciusban megkezdheti monetáris lazítási kampányát, annak ellenére, hogy Powellék a legutóbbi döntést megelőzően még a további szigorítást sem tekintették kizártnak.

A befektetői várakozások eltolódása abban is meglátszik, hogy a kamatpályával kapcsolatos határidős jegyzések egy héttel ezelőtt még csak 10 százalékos esélyt adtak a márciusi kamattartásra, a mai állapot azonban már 25 százalékra teszi ennek valószínűségét, támaszt nyújtva ezzel az amerikai deviza számára. A zöldhasú idei jó rajtja azonban korántsem volt papírformaszerű: egyes elemzők ugyanis több mint 10 százalékos dollárértékvesztést jeleznek előre idén év végére az euróval szemben, ami messze felülmúlná a deviza tavaly elkönyvelt, 2,7 százalékos éves mélyrepülését is.

Küszöbön az eurórali – tíz százalékot erősödhet jövőre a közös deviza a dollárral szembenA közös európai deviza még a térség gazdasági nehézségei ellenére is felülteljesítő lehet a dollárral szemben . Az euró várható ralija mögött több indok is meghúzódik. |

A dollár váratlan fellángolásán a piacok látványosan megütköztek, a három vezető részvényindex közül kettő mínuszban zárt tegnap, a Nasdaq pedig kifejezetten jelentős, 1,6 százalékos veszteséget könyvelt el a nap végére.

A dollár várható rövid távú mozgását egyelőre homály fedi: a Fed jegybankárai ugyan hamarosan közzéteszik majd az idei kamatpálya-várakozásaikat tartalmazó dot plot ábráikat, de a piacok reakciója erre az adatközlésre kifejezetten kérdéses lehet. A befektetők ugyanis az elmúlt bő fél év során egyre kevésbé vették már komolyan a Fed kommunikációját, és végül nekik lett igazuk: míg a jegybankárok gyakorlatilag december közepéig folyamatosan lebegtették a további monetáris szigorítási forgatókönyveket is, a piacok már hónapok óta a korai és egyre korábbra húzódó kamatvágási ciklust várták megkezdődni, elvéve ezzel az élét Powell rendre héjahangvételű felszólalásainak, jóval mielőtt a Fed feje valóban háttérbe szorította volna a szigorral kapcsolatos várakozásokat.

Az idei első dot plot közzétételt megelőzően a piacok az év végére a 3,75–4 százalékos sávba várják az irányadó kamatrátát Amerikában, éles ellentétben a Fed jegybankárainak kifejezetten erős szórást mutató ábrájával, amely 4,25–5,5 százalék közti évzáró kamatszintet valószínűsít.

A határidős ügyletek árazásából az olvasható le, hogy a piacok a március 20-i Fed-üléstől kezdve minden találkozótól 25 bázispontos kamatvágást várnak egészen szeptemberig bezárólag, igaz, kisebb bizonyossággal, mint tették azt akár csak egy héttel ezelőtt is.

Vitézy Dávid mindig is kételkedett a balatoni körvasútban – közben kettészakad a tó, és elmaradnak az egyeztetések

Megszólalt a kormány és a BKK a fejvédőkről: szokatlan elbírálás alá kerülhetnek a rolleresek – külföldiek előnyben?