Mi az igazság a magyarok külföldi pénzmenekítésével kapcsolatban - elárulja a profi

A Magyar Nemzeti Bank friss adataira hivatkozva a sajtóban több hangulatkeltő cikkben is olvashattunk arról, hogy soha nem látott mértékű a magyarok külföldi pénzmenekítése – írja a Blochamps Capital pénzügyi tanácsadó cég, amely már több mint húsz éve vizsgálja a hazai vagyonosok világát, ennek alapján állítható, a trend valóban létezik – de nem ott és nem úgy, ahogy a félrevezető vagy laikus értelmezés sugallja. Az alábbi hét pont segít a tisztánlátásban.

A külföldi eszközállomány nő, de csak ott, ahol a vagyon is van

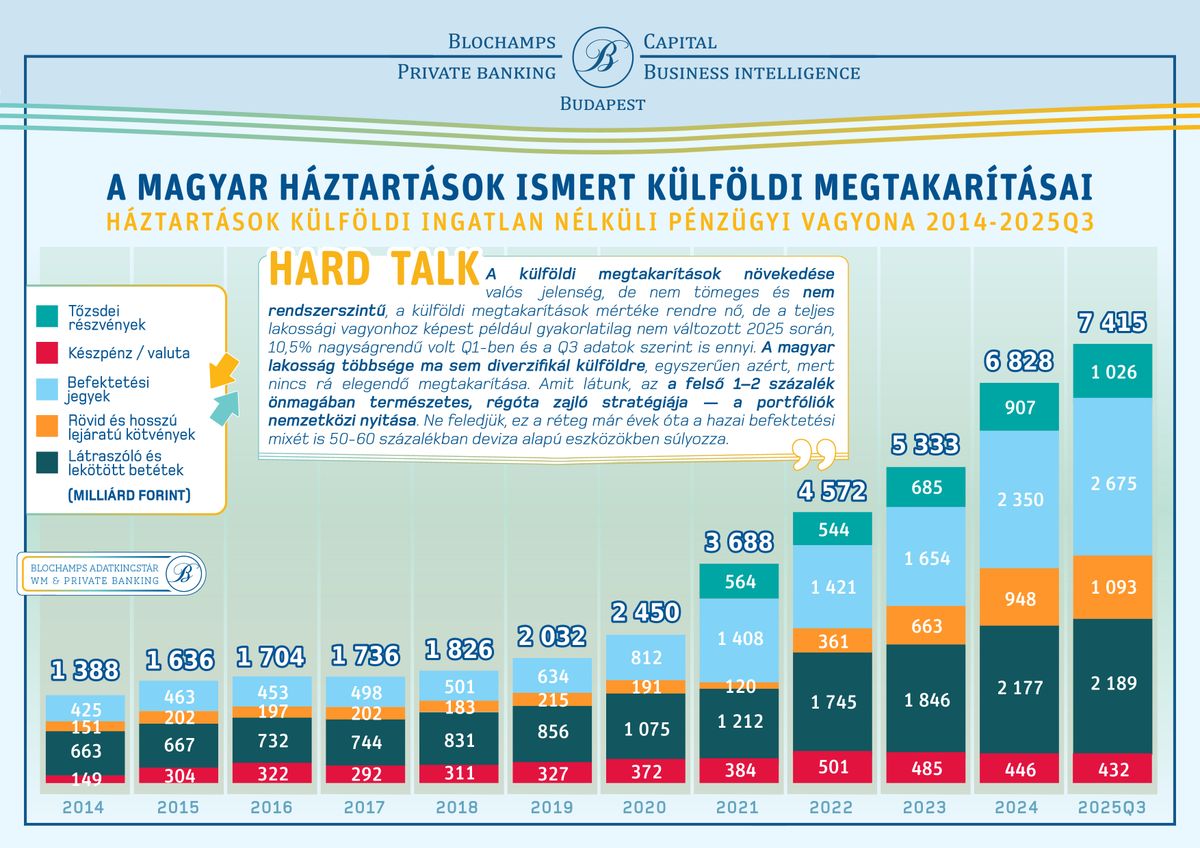

A külföldi megtakarítási állomány valóban háromszorosára nőtt öt év alatt, ám a 7415 milliárdos összeg tízéves távon alig több mint négyszeres emelkedést jelent.

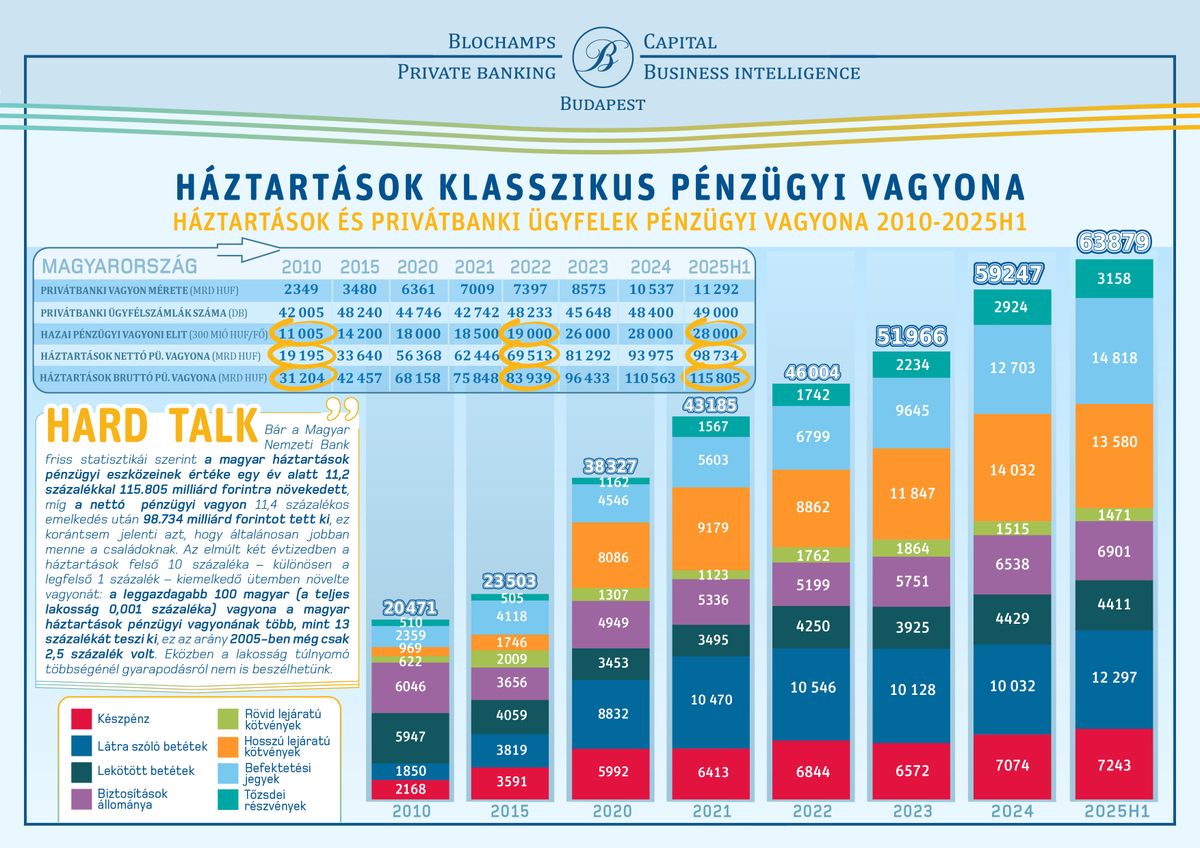

Ez ugyan több, mint 5000 milliárd forintos emelkedés 10 év alatt, de ugyanebben a periódusban a lakosság bruttó pénzügyi vagyona 73 000 milliárd forinttal nőtt.

Az MNB statisztikák szerint a lakosság összes külföldi eszköze viszont ingatlanállomány értékkel együtt 2025 második negyedévében 11 820 milliárd forint volt, ami az összes pénzügyi eszköz valamivel több, mint 10 százaléka, ugyanúgy mint az első negyedév végén.

A korábbi években a külföldi arány megugrása mögötti okok sokrétűek voltak, akár az árfolyamok elmozdulása, de a revíziók során a külföldi eszközök teljesebb körű megjelenítése is okozhatta.

A legutóbbi 5 évben látott hirtelen gyorsulást tehát nem lehet az azonos időben jelentkező vagyonkoncentráció-gyorsulástól függetlenül kezelni. A Blochamps számos tanulmányában előre jelezte, hogy

a vagyon bővülése döntően a vagyonosok felső 1-2 százalékában gyorsul, ezért egyértelműen állítható, hogy a külföldi eszközvásárlások is döntően ez a szűk körhöz köthetők.

A magyar lakosság 80–90 százalékának viszont nincs olyan nagyságú megtakarítása, aminél a külföldi megtakarítás reális alternatíva – így azt nem is tudják külföldre vinni.

Gyorsan nőnek a külföldre vitt jövedelmek, de nem haladják meg az EU-átlagot

Magyarországon az MNB adatai szerint a külföldre vitt vagyon felfutása ellenére a háztartások pénzügyi vagyonának még mindig mindössze 10-11 százaléka van külföldi befektetésben. Ezen belül, ami bizonyosan látszik, az a külföldi betétállomány: ez a teljes pénzügyi vagyon 1,91 százalékát teszi ki – ez az érték 1,54 százalék volt 2020-ban, tehát itt sem látszik kiugró bővülés.

Az Európai Központi Bank összefoglalója szerint euróövezet-szinten a külföldi eszközök aránya a közvetlen kitettségnél 2,8, míg a befektetési alapokon keresztüli kitettséget is beleszámítva 9,8 százalékon áll, vagyis a hazai pénzek jól csengő „kitalicskázásával” is éppen csak hozzuk az EU-átlagot.

A vagyonbővülés döntő része itthon keres befektetést

Ráadásul nem tekinthetünk el attól a ténytől sem, hogy a vizsgált 5 évben a háztartások teljes bruttó pénzügyi vagyona 68 ezer milliárdról 116 ezer milliárdra emelkedett, azaz bár az alacsony bázis miatt a külföldi megtakarítások növekedésének mértéke valóban jelentős, ám a vagyon döntő része továbbra is tisztán magyarországi befektetésekben fial.

Ez pedig ismét azt bizonyítja, hogy a külföldi eszközök növekedése nem szakít ki új társadalmi csoportokat, hanem ugyanazt a szűk réteget takarja, amelynek vagyona eleve dinamikusan bővül.

A statisztika torz: „a külföldi eszközök” nagy része nem hagyja el az országot

A statisztikákban „külföldi eszközként” megjelenő vagyon döntő része valójában nem hagyja el az országot. A magyar háztartások külföldi ISIN-számú értékpapírjai jelentős részben magyar szolgáltatóknál, magyar értékpapírszámlákon, MNB-felügyelet alatt vannak. Legyen szó

- amerikai részvényalapokról,

- európai ETF-ekről

- vagy bármilyen nemzetközi kibocsátású befektetési jegyről!

A statisztika a kibocsátó országát méri, nem azt, hogy fizikailag hol tartjuk a vagyont. Így a növekvő „külföldi vagyon” nem tőkekivitel, hanem nagyrészt egyszerű, racionális deviza- és eszközdiverzifikáció. Ezek a források tehát közvetett módon bár valóban külföldre áramlanak, de jóval kisebb mértékűek, s messze nem tömeges jelenség részei.

Nincs tömegesen kitolható pénz

A Blochamps korábbi becslése szerint – azóta a társadalmi vagyonstatisztikai adatok alapján lényegében igazoltan – a teljes hazai pénzügyi vagyon 13 százalékát a 100 leggazdagabb magyar birtokolja, a leggazdagabb 1000 fő pedig a pénzügyi vagyon közel 20 százaléka fölött diszponál.

Becsléseik szerint az elit vagyongyarapodása 2025–2028 között akár 65 százalékos is lehetett. Ez megerősíti, hogy a magyar középrétegnek nincs érdemi forrása arra sem, hogy vagyonát a fentiek alapján diverzifikálja.

Vagyis nem a „magyarok” viszik ki a pénzt, hanem az eliten belül nő a külföldi részesedések értéke, de ez nem új dolog.

A gazdagok vagyonuk mérete miatt mindig is ezt teszik bármilyen piaci viszonyok közt, hiszen egy nagyságrend fölött indokolt és reális a földrajzi diverzifikáció, valamint az eszközök rendszeres újraallokálása.

Tíz éve valódi országkockázati félelem volt: a forint nagyot gyengült, az országkockázati felár nagyot emelkedett, 2012 januárjára minden hitelminősítőnél bóvliba került az ország, az ezekkel kapcsolatos félelmek tömeges, pánikszerű külföldi számlanyitásokat indítottak el.

Az így kivitt pénzek azonban a későbbiekben visszatértek, köszönhetően például az attraktív állampapír-kamatoknak.

Külföldi számlát nyitni ma már nem olyan egyszerű

Minden ellenkező híreszteléssel szemben nincs „tömeges számlanyitási hullám”.

Az elmúlt években például Ausztria és Németország egyaránt jelentősen szigorította a pénzmosás elleni átvilágítási előírásait. Új, szigorúbb ügyfél-azonosítási és dokumentációs követelményeket vezetett be.

Ez azt jelenti, hogy befektetési célú külföldi számlát nyitni ma nehezebb és időigényesebb, mint öt-hat-tíz éve.

A korábbi, gyors és egyszerű számlanyitási gyakorlat megszűnt, a bankok már rutinszerűen kérnek extra igazolásokat, forrásnyilatkozatot és folyamatos monitoringot.

Így azon túl, hogy jelentkező sem igen akadna, már csak emiatt sem beszélhetünk „tömeges külföldi számlanyitási hullámról”. A Blochamps adatai szerint a vagyonkoncentrációban érintett ügyfelek jelentékeny része már korábban nyitott külföldi számlákat.

Így a „külföldre vitt pénzek” jelentékeny részét a Revolut-számlák feltöltése jelenti, s bár a számosság miatt jelentős összeget tesz ki a fintech digitális bankokhoz berakott számlánkénti néhány ezer EUR – ezeket azonban aligha lehet érdemi megtakarításként értékelni.

A kivitt pénz jelentős része ingatlanba megy

Végül fontos beszélni arról is, hogy a nagy összegben kivitt pénzek jelentős része valójában nem pénzügyi eszközben marad, hanem ingatlanba vándorol. Bár a hazai statisztika a külföldi ingatlant besorolása szerint pénzügyi eszköznek tekinti, azért fontos megemlíteni, amikor valaki külföldön vásárol ingatlant – például Spanyolországban, Horvátországban vagy Dubajban –, a kiutalt összeg pénzügyi tranzakcióként jelenik meg a jegybanki statisztikában, de az így megvásárolt ingatlan a nemzetközi számviteli definíciók szerint nem pénzügyi eszköz.

Emiatt a pénzügyi vagyonból más országokban eltűnik, más eszközosztályba kerül. A magyarok külföldi ingatlanjairól ugyanakkor csak részleges információk érhetők el, mert számos ország – különösen az EU-n kívüliek, például az Egyesült Arab Emírségek – nem publikál vásárlói statisztikát állampolgárság szerinti bontásban.

Ahol mégis elérhető az adat, ott évente néhány száz magyar tranzakció látható.

Horvátországban 2023-ban mintegy 500, Spanyolországban 700 ingatlant vásároltak a magyarok, ami messze nem indokolja a tömeges kitalicskázás narratíváját, hanem a korábban már több pontban jelzett vagyonkoncentrációt és eszközdiverzifikációt támasztja alá.

Összegezve a fentieket: a külföldi megtakarítások növekedése valós jelenség, de nem tömeges és nem rendszerszintű, a külföldi megtakarítások mértéke rendre nő, de a teljes lakossági vagyonhoz képest például idén gyakorlatilag nem változott. Az első és a harmadik negyedévben is 10,5 százalékot tett ki.

A magyar lakosság többsége ma sem diverzifikál külföldre, egyszerűen azért, mert nincs rá elegendő megtakarítása.

Amit látunk, az a felső 1-2 százalék önmagában természetes, régóta zajló stratégiája, a nemzetközi portfóliók nyitása.

Ez a réteg már évek óta a hazai befektetési mixét is 50-60 százalékban devizaalapú eszközökben súlyozza. A folyamat felgyorsulása mögött nem pánik, nem tőkemenekülés, hanem a devizaallokáció és a vagyonkoncentráció erősödése áll.