A tartósan magas energiaárak az energiaintenzív iparágak halálát jelenthetik Európában

A 2019 végén kirobbant pandémia következtében jelentős károkat szenvedtek a globális ellátási láncok, amelyek teljes újraszervezése, helyreállítása a mai napig nem történt meg, szignifikáns áremelkedést és alapanyaghiányt okozva az európai vállalati szektor széles körének is – írja elemzésében a Miniszterelnöki Kabinetiroda gazdaságfejlesztésért és nemzeti pénzügyi szolgáltatásokért felelős államtitkára, Lóga Máté, és kabinetfőnöke, Bognár Gergely. A gazdasági szereplőknek még felocsúdni sem volt lehetőségük a járvány okozta turbulenciákból, amikor a 2022 februárjában kirobbant orosz–ukrán háború, valamint az annak nyomán foganatosított – alapvetően elhibázott – szankciók szerteágazó hatásaival kellett szembesülniük.

Ha nem születnek gyors döntések Európában, a kontinens ipari versenyképessége és jelentősége marginálissá válhat, újabb területen szenvedhet vereséget az Európai Unió az Amerikai Egyesült Államokkal és Kínával szemben.

Emiatt is fontos, hogy minél hamarabb béke legyen a kontinensen, és a káros szankciókat is kivezessék, illetve emiatt értékelődnek fel a magyar kormány döntései, amelyek támogatják az energiaintenzív vállalatokat, megvédve versenyképességüket. Jelen írásunk nem elemzi részletesebben, ugyanakkor a vállalatokra nehezedő jelentős nehézségként kell említenünk a következő faktorokat:

• 2022 októberének végén az Európai Unió országaiban az inflációs ráta átlagos mértéke a jegybanki toleranciasávok felső határát érdemben meghaladó 11,5 százalékos szinten állt, és az árak emelkedése továbbra is emelkedő tendenciát mutat,

• a jegybankok a monetáris politikai kondíciók szigorításával, mindenekelőtt kamatemeléssel reagáltak, amely rontotta a finanszírozási környezetet,

• mindemellett a magas infláció és az erre adott reakciók okán egyre nagyobb a kockázata az ár-bér spirálnak.

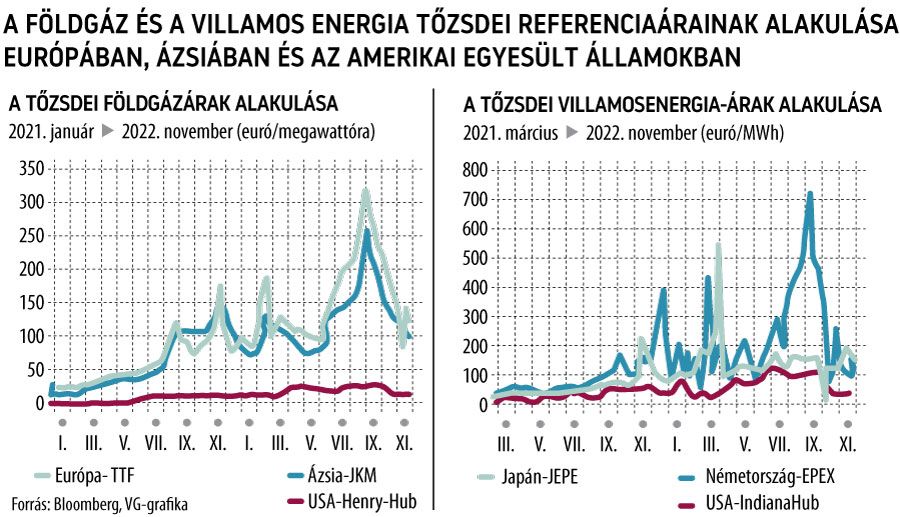

Messze vagyunk még a háború előtti energiaáraktól

A válságos idők egyik legmeghatározóbb komponense az európai energiaárak gyors és tartós emelkedése, amely a közelmúltbeli mérséklődés ellenére még mindig a többéves átlag sokszorosa. Habár az elmúlt hetekben – a többi között az európai gáztárolók magas töltöttségi szintje miatt – az árak jelentősen mérséklődtek, a földgáz december eleji, 130 euró körüli ára még mindig a sokéves átlag több mint hatszorosára rúg.

Tekintettel arra, hogy a földgázpiacoknak a kőolajéhoz hasonló globális integrációja nem valósult meg, az egyes térségekben mérhető árak között extrém különbségek érhetők tetten, és így fordulhat elő, hogy

a földgáz Európában jelenleg hatszor annyiba kerül, mint az Egyesült Államokban, ami súlyos versenyképességi hátrány.

Jövőre sem javul érdemben a helyzet

Európa gazdasági szereplőinek fel kell készülniük arra, hogy a tartósan magas energiaárak a háború és a szankciók miatt 2023-ban is fennmaradhatnak, az energiaszűkösség pedig az alternatív importforrások lassú integrációja miatt akár még fokozódhat is.

A szeptember óta megfigyelhető ármérséklődés és az európai országok gáztárolóinak közel 94 százalékos átlagos töltöttségi szintje hamis megnyugvással tölthette el a közvélemény egy részét, pedig az energiaválság érdemi enyhülésére az előttünk álló évben sem számíthatunk.

Az idei betároláshoz az év számottevő részében még rendelkezésre állt az oroszországi import, ugyanakkor a 2023 tavaszára vélhetően teljesen kiürülő földgáztárolók újratöltéséhez az energiahordozókra is kivetett szankciók miatt Európa nagy részén sokkal kevésbé vagy egyáltalán nem lehet majd alapozni az orosz molekulára. Az öreg kontinens számára kulcsfontosságú lesz az új (jellemzően LNG) földgázforrások beépítése az európai ellátórendszerbe, viszont ennek gyors megvalósítása számos akadályba ütközik.

Első lépésként Európának fel kell kutatnia az új kapacitásokat, amelyeket más, jellemzően ázsiai vevőkkel licitversenybe bocsátkozva meg is kell szereznie. A többi vevővel való versengés különösen akkor lehet éles, ha a Covid-korlátozások feloldását követően Kína földgázkereslete is újra megugrik. Jelentős időt vesz igénybe továbbá az új források integrálásához szükséges infrastrukturális háttér kiépítése, akár 2024 közepéig is eltarthat, mire Európa érdemben tud támaszkodni az alternatív földgázimportra.

Sokatmondó, hogy a piaci előrejelzések meghatározó hányada 2023-ra 150 euró körüli vagy akár a feletti árat prognosztizál a TTF holland gáztőzsde átlagos árfolyamaként, vagyis a jelenleginél magasabb ár melletti jegyzést valószínűsítenek a szakértők. További nehézségeket okoz például a földgáz energiatermelésben betöltött szerepének kiváltása más energiahordozókkal.

A szénerőművek tömeges újranyitása erősen szembemegy a nemzetközi klímacéloknak való megfelelés érdekében hozott emissziós normákkal, az európai vízerőművek pedig az idei aszály miatt jelentősen alulteljesítettek. Nem elhanyagolható szempont az sem, hogy a gyakran emlegetett naperőművi kapacitások telepítése révén erős függés alakulhat ki a technológia világpiacát 90 százalékban uraló Kínával, Japánnal és Dél-Koreával szemben.

A kereslet visszafogása tűnik az egyetlen megoldásnak

Figyelembe véve, hogy a földgázkínálat materiális bővítése rövid távon korlátokba ütközik, az energiahordozó kiváltása pedig számos területen nehézkes, az európai földgázínség kezelésére egyedül a keresleti oldal mérséklésén, azon belül pedig az ipari kapacitások visszafogásán keresztül adódik valós lehetőség.

A földgázt felhasználó háztartások átállítása más technológiára hatalmas költségekkel és időigénnyel jár, az Európai Unió országainak kormányai közül ezért több is különféle transzferekkel segíti a lakosságot, hogy az elszabadult árak mellett is biztosítva legyen az energiához való hozzáférésük. Az aggregált kereslet érdemi mérséklése rövid távon az ipari termelés teljesítményének visszavágásával, végső esetben leállításával abszolválható.

E, fájdalmas vészforgatókönyv irányába mutat a müncheni székhelyű Ifo Gazdaságkutató Intézet vizsgálata is, amely szerint

a németországi feldolgozóipari vállalatok 75 százaléka valamilyen mértékben már visszafogta a termelését, hogy csökkentse földgázfelhasználását.

Az Al Mayadeen hírcsatorna publikációja szintén kiemeli, hogy az európai ipar kibocsátása a 2020. májusi pandémiás leállások óta eltelt időszak legalacsonyabb szintjén áll. Aggasztó képet fest a jövőről a Goldman Sachs amerikai befektetési szolgáltató írása is, amelyben a szerzők a tartósan magas energiaárak európai gazdasági teljesítményre gyakorolt fékező hatásáról, illetve a kontinens deindusztrializációjának megkezdődéséről írnak.

Végérvényesen eltűnhetnek a kontinensről az energiaintenzív feldolgozóipari vállalatok

A hosszabb távon is magas energiaárak pusztító következményeinek különösen az energiaintenzív feldolgozóipari vállalatok vannak kitéve, amelyek az energiakrízis elhúzódása esetén akár végérvényesen el is tűnhetnek a kontinensről, helyreállíthatatlan károkat okozva az európai gazdaság szerkezetében. 2019-ben a teljes európai gázkereslet közel 30 százaléka kötődött a feldolgozóiparhoz.

A feldolgozóiparban az energiaintenzív jelzővel azokat a vállalatokat különböztetjük meg, amelyek termelésük során nagy mennyiségű energiát használnak fel, ennek révén pedig input költségeik között az energiatermékek az egyik legjelentősebb tételnek mondhatók. Az Európai Bizottság definíciója szerint ha egy társaság energiaköltségei elérik az árbevételének legalább 3 százalékát, akkor ebbe a kategóriába sorolható.

A kontinens feldolgozóiparának teljes gázfogyasztását négyötöd részben öt jól körülhatárolható nagyobb szektor, a vegyipar, a vas-, acél és fémalapanyag-gyártás, a nem fémes ásványi termékek (például üveg és cement) előállítása, a papírgyártás és nyomdaipar, valamint a kokszgyártás és kőolaj-feldolgozás adja.

Az ezekbe az ágazatokba sorolható cégek meghatározó részében kapacitásaik átmeneti leállítása csak korlátozott mértékben vagy egyáltalán nem lehetséges, mivel a le- és az újraindítás folyamata is akár több hónapot vehet igénybe, sőt akár végzetesen is károsíthatja a gyártáshoz használt, amúgy rendkívül nagy beruházási igényű infrastruktúrát, illetve berendezéseket.

Kínában terjeszkedhetnek az európai cégek

Az európai energiaintenzív feldolgozóipari cégek várható vesszőfutására jó példa a világ legnagyobb vegyipari gyártójának minősülő BASF vezérigazgatójának nyilatkozata, aki vállalata európai tevékenységének csökkentéséről, ezzel párhuzamosan pedig kínai terjeszkedési szándékáról beszélt.

A ludwigshafeni központú vegyipari konglomerátum által alapanyaggyártáshoz és energiatermeléshez elhasznált évi 48 terrawattórányi földgáz volumenét jól érzékelteti, hogy ez a mennyiség Magyarország 2020-as földgázfelhasználásának 47 százalékával egyenértékű. A BASF a hatalmas mennyiségű energiahordozót eddig jelentős mértékben orosz importból szerezte be. Martin Brudermüller, a BASF vezérigazgatója októberben arra figyelmeztetett, hogy a magas energiaárak óriási nyomás alá helyezik a krízis előtt amúgy növekvő pályán álló európai vegyipari ellátási lánc teljes egészét, az orosz földgáz embargó alá helyezése pedig Németország második világháború óta látott legnagyobb krízisét idézheti elő.

A BASF nem az egyetlen európai vállalat, amely arról gondolkodik, hogy a kontinenst sújtó energiaválságra reagálva tevékenységét más, olcsóbb termelési környezetet biztosító régióba helyezze át. A Volkswagen csoport kiemelt partnerének minősülő Northwolt Németországba tervezett akkumulátorgyártó gigagyárának kivitelezése például csúszni fog, ugyanis a társaság azt mérlegeli, hogy a gyártókapacitásait az Egyesült Államokban bővíti, mivelhogy az ottani expanzió megvalósítására jobb perspektívákat lát. Az The Economist további példaként a spanyol energetikai vállalatot, az Iberdrolát említi, amely már kétszer annyit invesztál az USA-ban, mint Európában.

A területileg koncentrált vállalatok vannak a legnagyobb veszélyben

A legnagyobb kockázatnak kitett vállalatok jellemzően területileg koncentráltan helyezkednek el, tömeges ellehetetlenülésük rendkívül nehéz helyzetbe hozhatja a kontinens több régióját is.

A Scope Ratings elemzése kiemeli, hogy Németországban az energiaválság által leginkább sújtott két tartománynak az a Rajna-vidék–Pfalz és Észak-Rajna–Vesztfália minősül, ahol az energiaintenzív német ipar (elsősorban vegyipar és fémipar) meghatározó része összpontosul. A publikációban úgy kalkulálnak, hogy jövőre a két tartományban az energiaintenzív feldolgozóipari cégek kibocsátása akár 7,5 százalékkal is zsugorodhat.

Az ipari termelés leépülése, illetve a gyárak bezárása értelemszerűen magával hozhatja a regionális és szövetségi kormányzat bevételeinek visszaesését, a cégek által foglalkoztatott munkavállalóknak pedig nagyarányú elbocsátásokra kell felkészülniük.

Európa rovására javulhat Amerika versenyképessége

Európa nehéz helyzetét tovább fokozza, hogy fő versenytársai – mindenekelőtt az Egyesült Államok és Kína – óriási erőforrásokat mozgósítnak, hogy az energiaválság nyomán megszülető versenyképességi rés tovább növekedjen.

A Biden-kormányzat által idén augusztusban elfogadott Inflation Reduction Act elnevezésű gigantikus programcsomag sarokpontjaként Washington az elkövetkező tíz évben nagyságrendileg 370 milliárd dollárt költ energiabiztonsági befektetésekre és a klímaváltozás hatásainak kezelésére.

A törvénycsomag továbbá számos olyan protekcionalista intézkedést tartalmaz, amely hátrányos helyzetbe hozza az európai uniós vállalatokat az amerikaiakkal szemben. Az amerikai intézkedésekre adandó európai válasz kialakítása érdekében német–francia egyeztetés kezdődött a közelmúltban, ám egy hasonló keretrendszer európai létrehozását nagyban nehezítik a hatályos uniós versenyjogi megkötések.

A versenyképességi feltételek ellentétes irányú változása komoly ösztönző lehet az európai energiaintenzív ipari vállalatok tengerentúlra vándorlásához és a globális ellátási láncok újraépülésekor az európai térség leértékelődéséhez. Az európai döntéshozókra tehát hatalmas jelentőségű döntések várnak, hatékony és érdemi lépések nélkül ugyanis minden egyes nap elvesztegetett a globális gazdasági versenyképességi küzdelemben vesztésre álló Európa számára.

Az elkövetkező hónapokban sok múlhat az alternatív energiaforrások felkutatásán és integrációján, az európai uniós szankciós politika újragondolásán, illetve a korlátozottan rendelkezésre álló költségvetési erőforrások megfelelő prioritások szerinti allokálásán, ennek híján ugyanis az egykor az ipar bölcsőjének számító Európa helyreállíthatatlanul versenyképességi parkolópályára kerülhet.