Harapófogóban a dollár

A trend mögött több tényező állt: a piac a Federal Reserve agresszívebb kamatcsökkentési ciklusát árazta, ami csökkentette a dollár vonzerejét az euróval szemben. Ezzel párhuzamosan az eurózóna stabilizálódó kilátásai szintén biztonságosabb menedéket kínáltak a befektetők szemében, miközben a dollár menekülőeszköz státusza kissé megingott. Az elmúlt hetekben, hónapokban azonban új fordulat körvonalazódik a befektetői narratívában. Az amerikai technológiai szektor, különösen a mesterséges intelligenciához kapcsolódó vállalatok, soha nem látott tőkebeáramlást tapasztalnak. Az „AI-boom” nemcsak a részvénypiacokat hajtja rekordmagasságokba, hanem új növekedési sztorit is ad az amerikai gazdaságnak, így a dollárnak is: a befektetők egyre inkább egy tartós termelékenységi fordulat lehetőségét árazzák.

2025 utolsó negyedévébe lépve az egyik legérdekesebb kérdés, hogy az amerikai gazdaság hogyan növekszik közel 4 százalékkal anélkül, hogy érdemben munkahelyeket teremtene . Ha optimisták akarunk maradni, mondhatjuk, hogy a válasz talán a mesterséges intelligenciában rejlik, illetve a munkahelyteremtés megtorpanása nem független az Egyesült Államokban zajló kitoloncolásoktól sem. A pesszimista nézet szerint pedig a recesszió előszobájában van az amerikai gazdaság, és félnek bővíteni a vállalatok.

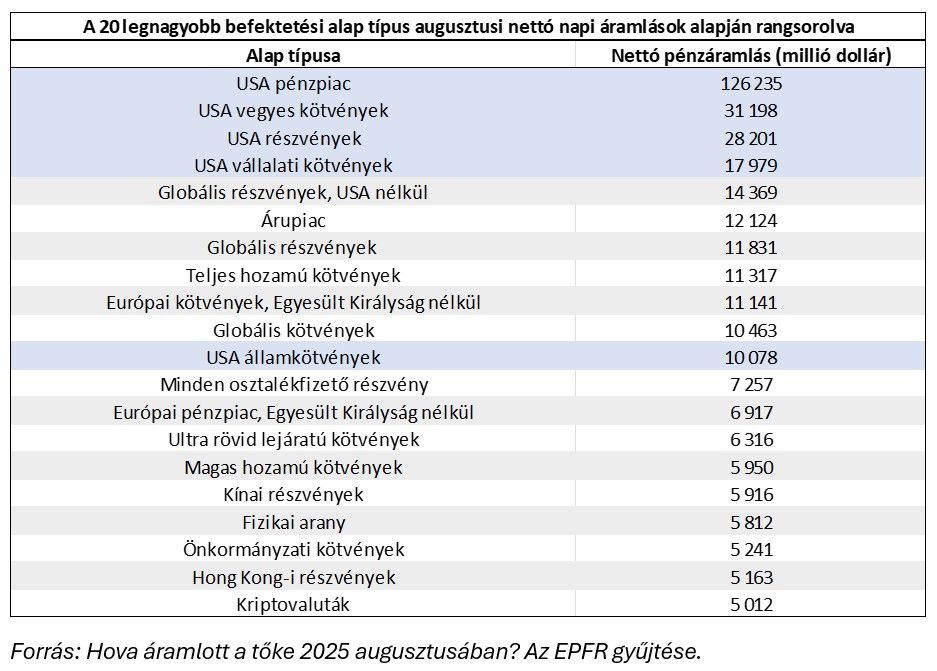

Ezzel párhuzamosan a fenti adatok alapján a nyugdíjalapok, szuverén alapok és más intézményi befektetők ismét növelik amerikai kitettségüket, ami közvetlen keresletet generál a dollár iránt. Ez a fejlemény történelmileg nem példa nélküli: az 1990-es évek második felében a „dotcomlufi” volt ehhez hasonló. Ez a folyamat elméletileg pozitív a dollár szempontjából, és úgy is értelmezhető, hogy a zöldhasú még nem adta fel hegemóniáját a globális pénzügyi rendszerben. Azonban legyünk óvatosak, mindeközben továbbra is fennmaradnak a dollár gyengüléséhez hozzájáruló tényezők a következő egy évben. A mesterséges intelligencia körüli hype miatti tőzsdei szárnyalás legfeljebb csak a dollár gyengülésének ideiglenes megtorpanásához elegendő.

De mik is ezek a dollárgyengüléshez hozzájáruló tényezők?

Egyrészt a Fed függetlenségével kapcsolatos aggodalmak erősödtek: a kormányzati nyomás a gyorsabb kamatcsökkentés irányába tolná a jegybankot, miközben az amerikai infláció 2025 augusztusában 54. hónapja haladta meg a Fed 2 százalékos jegybanki célját.

További bizonytalanságot kelt, hogy 2025 szeptemberétől a Fed Kormányzótanácsának tagja Stephen Miran, aki az „A User’s Guide to Restructuring the Global Trading System” című írásával robbant be a köztudatba, amelyet magyarra talán úgy fordítanánk, hogy „Felhasználói útmutató a globális kereskedelmi rendszer szerkezetátalakításához”.

Miran ebben az írásában úgy érvel, hogy a dollár, mint globális tartalékvaluta folyamatosan túlértékelt, amely az amerikai gazdasági problémák egyik fő oka. A szerinte erős dollárárfolyam rontja az USA exportverseny-képességét, szerényebb növekedési lehetőségeket ad az ipari, termelő ágazatoknak, miközben az olcsóbb import utáni keresletet fűti. Ez részben a tartalékvaluták iránti árrugalmatlan (árra nem érzékeny) kereslet miatt van: a világ jegybankjai és pénzintézmények jelentős mennyiségben tartanak dollárt tartalékként.

Miran szerint az USA szerepe, mint a világ tartalékvaluta-kibocsátója állandó folyó fizetési mérleghiányhoz vezet, mivel más országok dollárt igényelnek tartalékként.

Ugyanakkor az USA-nak kell viselnie azokat a költségeket – például a védelmi költségeket, a tartalékvaluta biztosítását –, amelyek másoknak előnyt jelentenek. Miran azt állítja, hogy ezek a terhek egyre nehezebbek, különösen az USA feldolgozóipara számára. Megoldási javaslatként a célzott vámok mellett, egy új árfolyampolitikai koncepcióról is írt, amely „mar-a-lagó-i egyezményként” híresült el, és amelynek fő célja a dollár célzott leértékelése lenne, a kereskedelmi partnerekkel történő egyezmények részeként, miközben globális tartalékvaluta szerepét is megőrizné. Egy ilyen terv azonban csak lassan és fokozatosan hajtható végre, ha egyáltalán végrehajtható, ugyanis a dollárba vetett bizalmat is alááshatja egy meggondolatlan döntés, így csak a gyengébb dollár része teljesülne a célnak. Az, hogy egy ilyen nézeteket valló szakember most a Fed döntéshozatali környezetében jelenik meg, felerősíti a piaci félelmeket a dollár szándékos gyengítésével kapcsolatban.

A globális képet nézve szintén nem egyértelmű, hogy a tőke hosszabb távon inkább az USA-ba vagy inkább Európába áramlik-e majd. Az európai gazdaságra vonatkozó várakozások 2025 második negyedévétől optimisták voltak: a várt fiskális élénkítés és hadiipari beruházások, az amerikainál kiszámíthatóbb gazdaságpolitika mind vonzóvá tették az európai befektetéseket és az eurót. Ugyanakkor mindez könnyen túl korainak bizonyulhat. Európa strukturális problémái – energiafüggőség, gyenge versenyképesség, kedvezőtlen demográfiai trendek – továbbra is fennállnak. Így az európai növekedési sztoriba vetett túlzott bizalom hamar csalódást okozhat, ami hosszabb távon is a dollár felé terelheti a tőkét.

A dollár jövőjét tehát jelenleg két erős, de ellentétes hatás alakítja. Az egyik oldalon ott van az AI-boom, amely valóban képes dollárerősítő tőkebeáramlást generálni. A másik oldalon a Fed kamatcsökkentési tervei és a dollár szándékos gyengítésének lehetősége, amelyek nem támogatják a zöldhasút.

A kulcskérdés az, hogy a technológiai sztori elég erős lesz-e ahhoz, hogy ellensúlyozza a jegybanki hitelességbe vetett bizalom megingását.

Jelenleg úgy látjuk, hogy a dollár gyengülése megtorpanhat, de a folyamat törékeny egyensúlyon nyugszik. Az „AI-boom” rövid távon elég erős lehet a fordulathoz, de a hosszú távú kilátásokat végső soron a Fed hitelessége és a dollár globális szerepének alakulása határozza meg.