Nem csak a jómódúak takarítanak meg Magyarországon

Az előző négy írásomban részleteztem, hogy hazánkban soha nem látott mértékben bővült a foglalkoztatás, illetve uniós szinten is kimagasló mértékben nőtt a keresetek reálértéke. Arról is írtam továbbá: álhír csupán, hogy mi vagyunk a legszegényebbek, a valóság az, hogy több mint egymillió ember lépett át 2010 óta a középosztályba, nálunk csökkent az egyik legnagyobb mértékben a szegénység. Minden évben több a beköltöző, az ellenzék mégis a kivándorlókkal riogat – fejtettem ki egy másik írásomban. Ebben az írásban bemutatom, hogy állunk a lakossági megtakarítások terén.

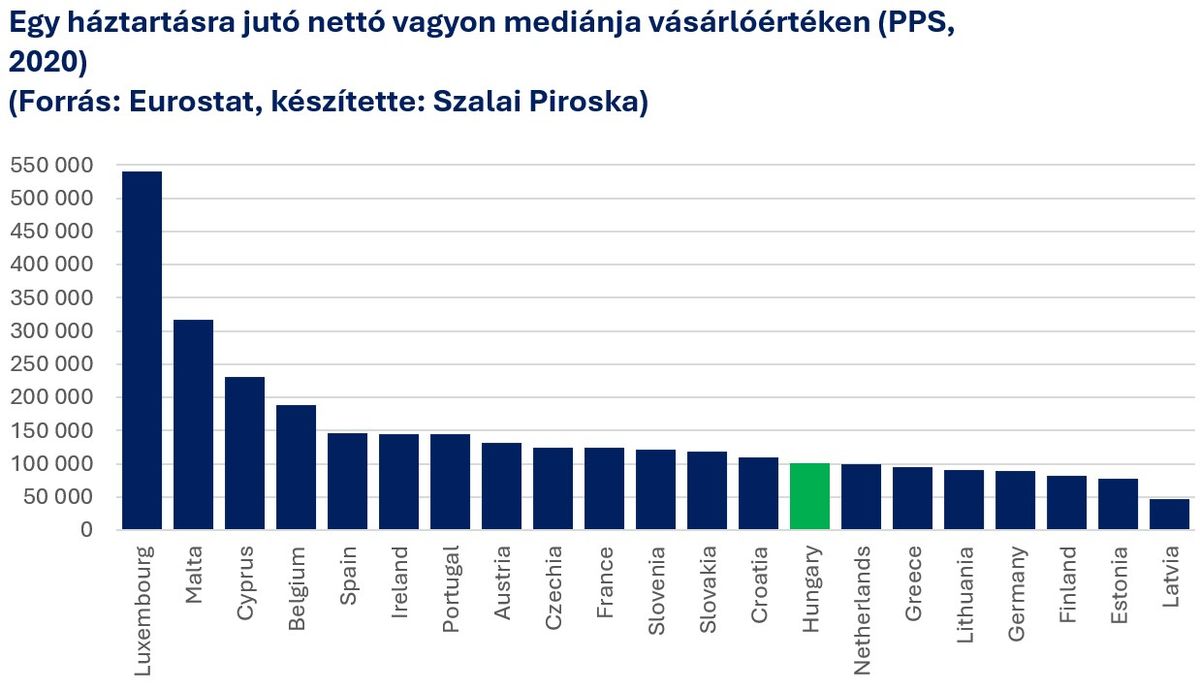

A magyar lakosság vagyoni, fogyasztási és jövedelmi adatai szintén azt igazolják, hogy 2010 óta jelentős javulás következett be Magyarországon. Az egy háztartásra jutó nettó vagyont vásárlóértéken vizsgálva hazánk a 14. helyen áll, ami a középmezőnyt jelenti, utánunk jön még Németország és Hollandia is. Ezt az Eurostat ICW megközelítésű (ICW: income, consumption and wealth, azaz jövedelem, fogyasztás és vagyon) statisztikáinak legfrissebb, azaz 2020-as adatai mutatják.

Az ötévente készített felmérés korábbi, vagyis a 2015-ös értékéhez viszonyítva megduplázódott a hazai vagyon mediánjának vásárlóértéke, ez Lettország után a második legnagyobb növekedést jelenti uniós szinten.

A kísérleti mérést 21 ország végezte el, ezekből háromban (Belgiumban, Franciaországban és Finnországban) csökkent a vagyon mediánértéke.

A jövedelemre és a fogyasztásra vonatkozó háztartási adatgyűjtést 25 ország végezte el, mindössze Svédország és Olaszország adata hiányzik. Magyarországon azon háztartások, amelyek mind a jövedelem, mind a fogyasztási kiadások megoszlásának alsó ötödébe tartoztak, a teljes rendelkezésre álló jövedelem 4,6 százalékát kapták, ami a második legmagasabb arány. A legszegényebb magyarok a fogyasztási kiadások 4,7 százalékát költötték el, ami a hetedik legmagasabb, és a teljes nettó vagyon 6,5 százalékát halmozták fel 2020-ban, ami a negyedik legjobb érték.

Tehát a legalacsonyabb anyagi szinten élők körében is mindhárom mutatóban – jövedelem, fogyasztás és vagyon – jobbak vagyunk az unió átlagánál.

Magyarország az élen a megtakarításban

A megtakarítás, azaz a fogyasztásra fel nem használt jövedelem aránya a jövedelemmel együtt nő. Az EU-ban 2020-ban mindössze tíz ország mutatott az alacsony jövedelműek körében pozitív megtakarítási rátát: Magyarország, Lengyelország, Ciprus, Észtország, Franciaország, Litvánia, Portugália, Csehország, Szlovénia és Lettország.

Ezzel szemben az alsó jövedelmi ötödbe tartozó háztartások esetében Románia (mínusz 62,3 százalék), Hollandia (mínusz 28,8 százalék), Görögország (mínusz 15,7 százalék) és Ausztria (mínusz 15,2 százalék) mutatta a legnegatívabb megtakarítási rátákat. Románia esetében még a második és a harmadik jövedelmi ötödbe tartozó háztartások is negatív megtakarítási rátájúak.

A legnagyobb és a legalacsonyabb jövedelmi ötödbe tartozók megtakarítási rátájának különbsége Magyarországon a negyedik legkisebb, csupán 35,2 százalékpont, míg az EU átlaga 49 százalékpont volt. A legnagyobb különbség e területen Romániában (95 százalékpont), Hollandiában (75 százalékpont) és Dániában (63 százalékpont) volt.

Mivel nálunk volt az egyik legkisebb különbség a megtakarítások terén, ez is azt igazolja, hogy nemcsak a leggazdagabbak tudnak takarékoskodni hazánkban, ahogy ezt az ellenzék híreszteli.

A lakás a legfontosabb vagyontárgyunk

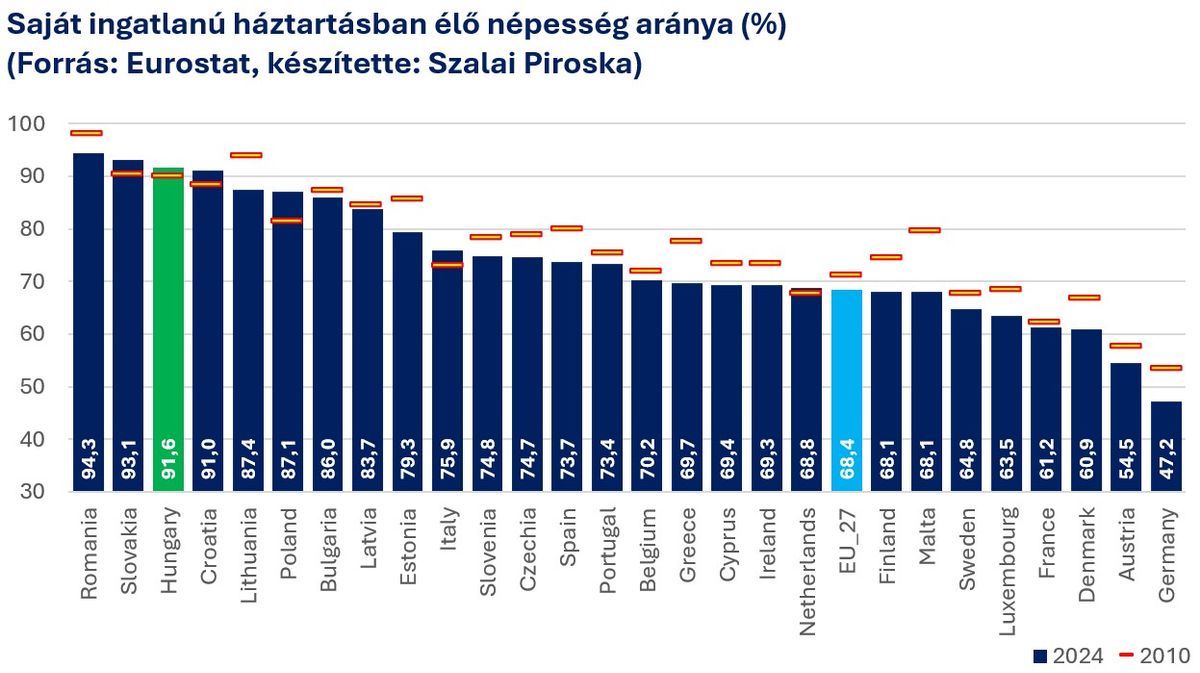

Arról, hogy a lakosság milyen arányban él bérelt vagy a háztartás valamely tagjainak saját tulajdonában levő lakásban az Eurostat évente ad ki adatot.

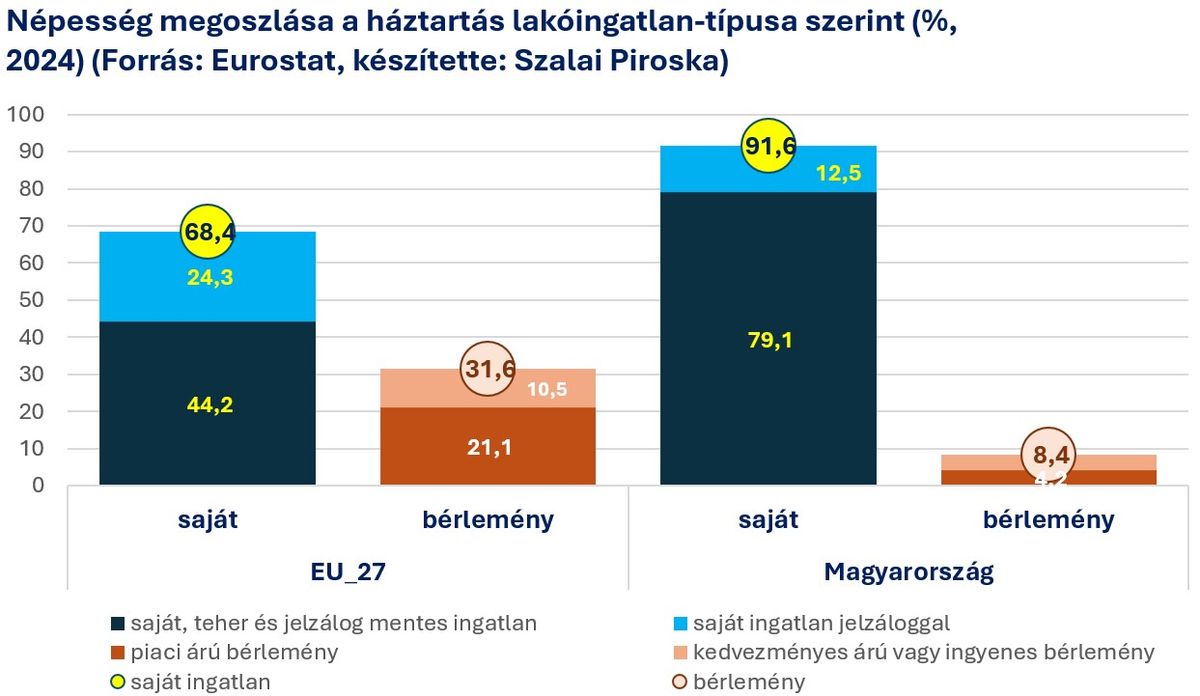

Hazánkban a háztartások 91,6 százaléka nem bérleményben él, hanem a háztartás valamely tagjának a tulajdonában álló saját ingatlanban, ami a harmadik legnagyobb arány az unióban.

Az unióban átlagosan a lakosság harmada bérlakásban él, kétharmada pedig saját tulajdonúban, Németországban kevesebb, mint fele a saját ingatlanban élők aránya, ami 2010 óta még csökkent is. Ez okozza azt, hogy a németeknél a háztartások vagyonának mediánja vásárlóerő-paritáson mérve már kisebb, mint hazánkban.

Míg nálunk 2010 óta is nőtt a saját lakásban élők aránya, addig az unió átlagában csökkent, hiszen mindössze hat tagállamban volt emelkedés. Nálunk a növekedés úgy történt, hogy eközben a devizahitelezés csapdájából szabadulva jóval kevesebbünknek van jelzáloghitele. Míg 2010-ben a népesség 24 százaléka élt jelzáloggal terhelt saját ingatlanban, addig mára megfeleződött, 12,5 százalékra mérséklődött az arányuk. Az unió átlagában is a népesség 24 százalékának van teher a lakóingatlanán.

Tehát hazánkban a teljes népességben ötből négyen tehermentes ingatlanban laknak, ami a háztartás valamely tagjának vagy tagjainak a tulajdonában áll, s ez a negyedik legnagyobb arány.

Míg hazánkban a saját tulajdonban élők aránya a szegénységi küszöb (azaz a medián jövedelem 60 százaléka) alatti jövedelműek esetében is majdnem megegyezik a magasabb jövedelműekével, addig az unió átlagában a szegénységi küszöb alatt élőknek kevesebb, mint a fele él saját lakásban. Magyarországon tehát nem luxus a saját lakás.

Miért van szükség az Otthon Start Programra?

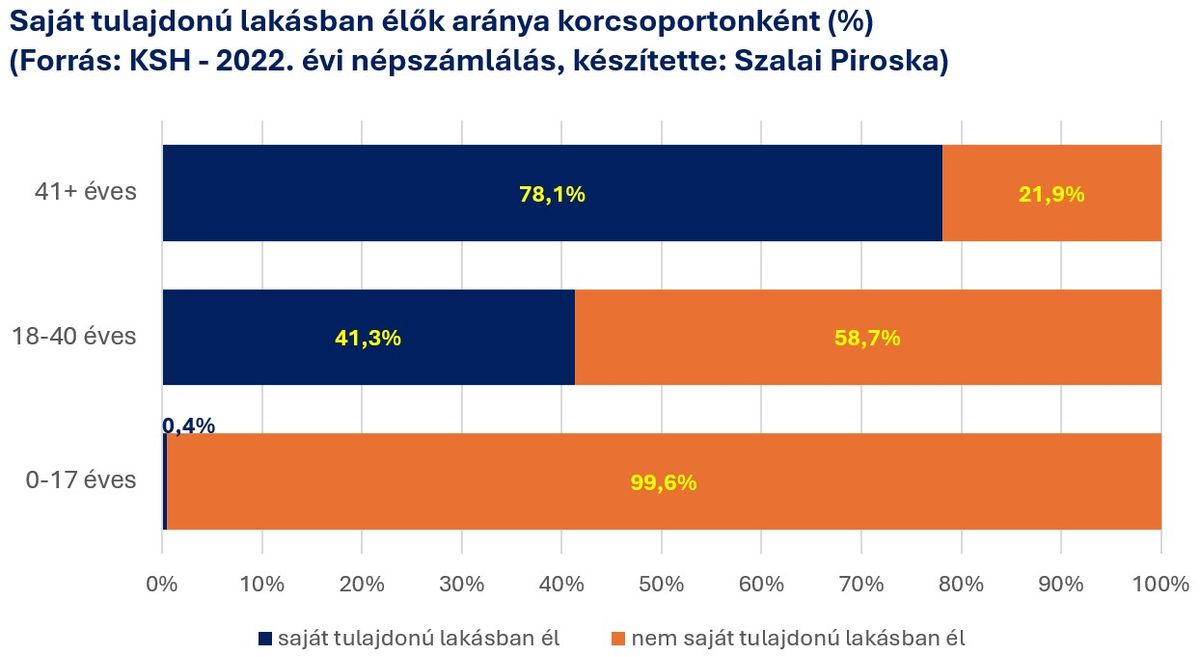

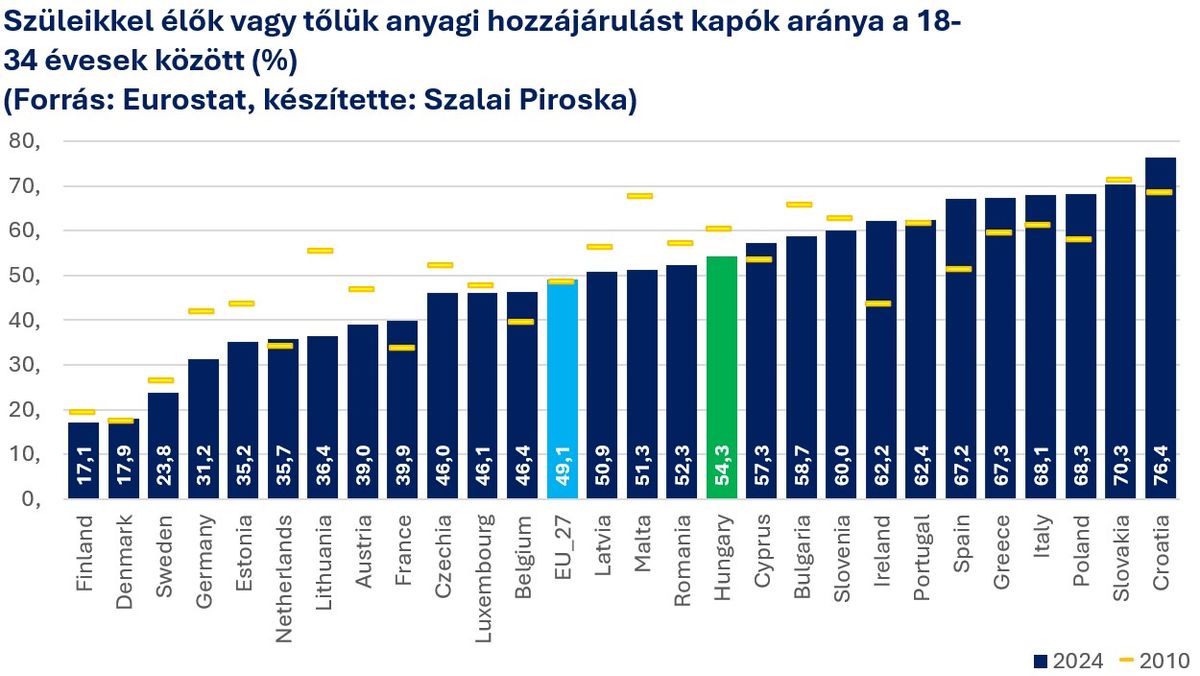

Az Eurostat adataiból csupán azt tudjuk meg, hogy az a lakás, amelyben élünk, a háztartásban élők valamelyikének a tulajdonában van-e. Ennél pontosabb adatokat a népszámlálásból nyerhetünk. 2022-ben a magyar lakosság 54,4 százaléka élt valóban a saját tulajdonában levő lakásban. Ez a 40 év felettieknél közel 80 százalék, a gyermekeknél pedig mindössze 0,4 százalék, míg a 40 év alatti felnőttek közel 60 százalékának nincs még saját tulajdonú lakása.

Azt is tudjuk, hogy a 35 év alatti felnőttek 54,3 százaléka a szüleivel él, vagy tőlük anyagi hozzájárulást kap. Ugyan ez a csoport 2010 óta több mint 6 százalékponttal csökkent, de még így is jelentős. Közülük fokozott figyelmet érdemelnek a 25–34 évesek, akiknek közel a harmada tartozik e körbe. Legtöbben ebben az életkorban szokták megcélozni az önállósodást, ezzel együtt a saját lakás megszerzését.

E tényeket felismerve indítja el a kormány az első lakáshoz jutást támogató Otthon Start Programot, amely az eddigiekhez képest jóval szélesebb kör számára jelenthet segítséget. Szeptembertől 50 millió forint 3 százalékos támogatott fix kamatozású hitelt vehet fel az első lakása megvásárlásához bármely honfitársunk életkori korlát nélkül. Házasság és gyermekvállalás nélkül is igényelhető, egyedül is felvehető ez a kölcsön.

Az állam már a múlt század hetvenes éveiben felismerte, hogy aktív szerepet kell vállalni az otthonteremtés támogatásában, s nemcsak a szociálisan legnehezebb helyzetűek esetében. Akkor a „szocpol” és a támogatott hitelek a városokban és a kistelepüléseken élők millióinak segítettek egészen 1987-ig. Majd 2000–2002 között az első Orbán-kormány alatt volt ismét széles körben elérhető fix, alacsony kamatozású támogatási forma, amit a népnyelv „Orbán-kölcsönnek” hívott. Amint hatalomra jutott a baloldal, azonnal megszüntették ezt a lehetőséget. Jött „helyette” a devizahitel, amely a magyar társadalom legenergikusabb részét zárta csapdába.

Szintén az Orbán-kormány érdeme, hogy Varga Mihály pénzügyminisztersége idején, 2014 végén, a svájci frank árfolyamának történelmi mértékű elszabadulása előtt az utolsó pillanatban végleg minden devizahiteles család kiszabadulhatott a csapdahelyzetből. A már egy évtizede működő CSOK és az egyéb családtámogatási formák a gyermekesek és a gyermekvállalást tervezők százezreinek jelentett továbbá érdemi megoldást.

Megtévesztés és árulkodó elszólások

Az Otthon Start Programot már az elindulása előtt arcátlanul támadja az ellenzék. Ilyenkor jusson eszünkbe Kollár Kinga, a Tisza Párt uniós képviselője, aki brüsszeli hivatalos felszólalásában is kijelentette: minél rosszabb az országnak, nekik annál jobb. Az ellenzék az emberek megtévesztésétől és a hangulatkeltéstől reméli a hatalmát.

Ne hagyjuk, hogy átverjenek, legyünk tudatában annak, amit elértünk, a számok igazolnak minket: a vagyoni, a jövedelmi, a megtakarítási mutatóink, összességében a családok életkörülményei sokat javultak 2010 óta. Éljünk az új lehetőségekkel, kedvezményekkel is, mint például az új lakástámogatási program vagy akár az édesanyák szja-mentessége, és még sorolhatnánk. Közben pedig vigyázzunk arra, hogy nehogy az ellenzéknek esélye legyen újra lerombolni azt, amit építettünk!