Feltámadhat a személyi kölcsönök nagy riválisa

A személyi kölcsönök hirtelen drágulása nyomán ismét reális alternatívává kezdenek válni az előbbieknél jóval alacsonyabb kamatok mellett elérhető szabad felhasználású jelzáloghitelek.

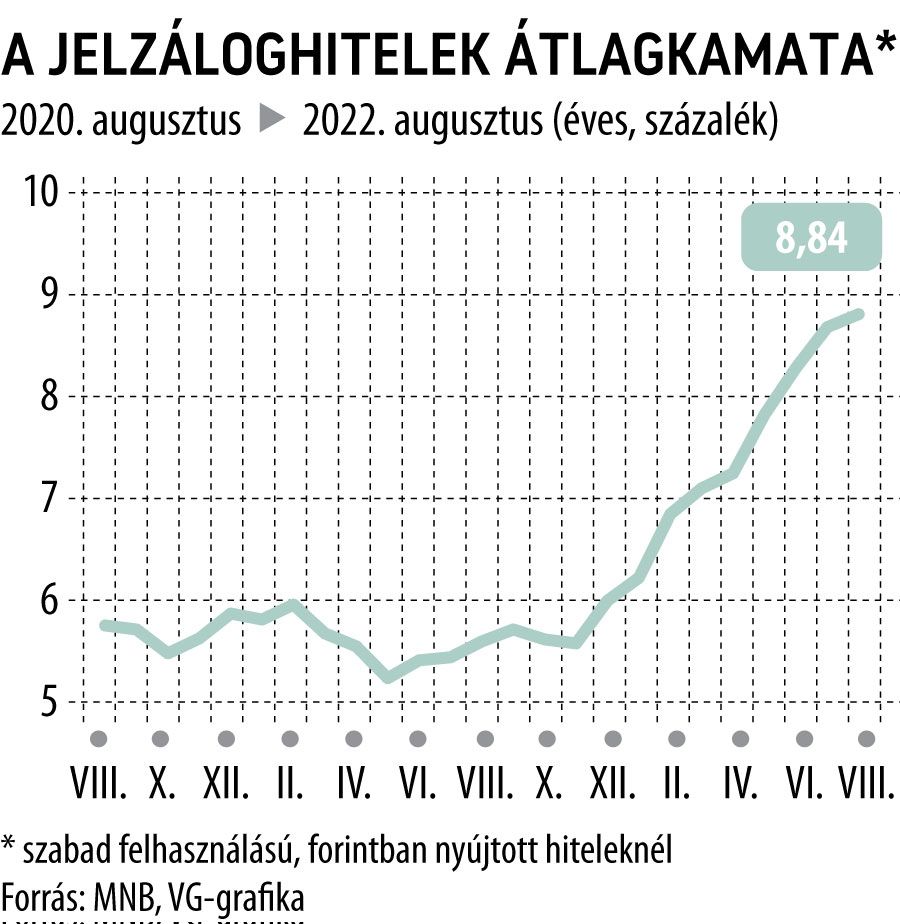

A kamatok emelkedése persze a jelzáloghitelek piacán is erőteljesen érezteti hatását: a Magyar Nemzeti Bank (MNB) adatai szerint az augusztusig tartó

egy év alatt közel 3,3 százalékponttal, 8,84 százalékra ugrott a szerződésekben szereplő éves, átlagos kamat, ám ez az ár a többi, piaci alapon nyújtott fogyasztási hiteléhez képest még mindig igen kedvezőnek számít.

A szabad felhasználású jelzáloghitelek ráadásul több előnnyel is rendelkeznek a személyi kölcsönökkel szemben. A hitelösszeg akár az 50 millió forintot is elérheti, szemben a személyi hiteleknél megszabott tízmilliós plafonnal, miközben a futamidő is jóval hosszabb, akár 30 éves is lehet. Ezek pedig jóval nagyobb mozgásteret biztosítanak az adósnak, mint a személyi kölcsön.

A viszonylag kedvező árazás és a hosszú futamidő nincs ingyen: egyrészt a szabad felhasználású jelzáloghitel felvételéhez szükséges egy tehermentes – és a bank által fedezetként elfogadható – ingatlan, miközben a hitel felvétele jóval bonyolultabb, költségesebb és időigényesebb, mint a személyi hitelnél. (A kezdeti költségeknél és az egész bírálati procedúránál nagyjából ugyanarra lehet számítani, mint egy lakáshitelnél.) A kedvező árazás miatt ugyanakkor számítani lehet arra, hogy sok olyan hitelfelvevő lehet a közeljövőben, akik együtt tudnak élni ezekkel a hátrányokkal az alacsonyabb kamat érdekében.

A szabad felhasználású jelzáloghitelek szempontjából egyébként nem alakultak túlságosan fényesen az elmúlt évek. Ennek egyrészt az lehet az oka, hogy a devizahiteles korszakban sokan megégették magukat ezekkel a konstrukciókkal, és az hosszú időre visszavetette az érdeklődést,

másrészt az alacsony kamatkörnyezetben a gyorsan és viszonylag könnyen hozzáférhető (és egyre nagyobb összegű) személyi kölcsönök sok esetben vonzóbb alternatívának számítottak.

Az MNB adatai szerint az idei év első nyolc hónapjában 56 milliárd forintot ért el a szabad felhasználású jelzáloghitelek új szerződéseinek az összege, ami amellett, hogy 7,7 százalékkal elmaradt az egy évvel korábbitól, havi átlagban mindössze 7 milliárd forintnyi kihelyezést jelentett. Ez még akkor sem túl acélos teljesítmény, ha figyelembe vesszük, hogy a megelőző években rendre bővülni tudott a piac.

A havi 6-8 milliárd forintnyi új kihelyezés mellett az állomány is lassan, de fokozatosan olvad a jelzáloghiteleknél:

augusztus végén már a 770 milliárd forintot sem érte el, miközben egy évvel korábban még 828,3 milliárd, 2016 nyarának végén pedig közel 1580 milliárd forintot tett ki.

Ennek nyomán a jelzáloghitelek súlya is csökken a teljes lakossági hitelportfólión belül: miközben 2021 augusztusában 9,2 százalékot ért el, addig az idei nyár végén már 8 százalék alatt járt.