Nagy esés készülődik a lakossági hiteleknél

Az már az utóbbi hónapok statisztikáiból is látszott, hogy kezd fogyni a lendület a lakossági hitelpiacon, ám a Magyar Nemzeti Bank (MNB) adatainak tanúsága szerint több jel is arra utal, hogy az előttünk álló időszakban tovább csökkenhet a kereslet.

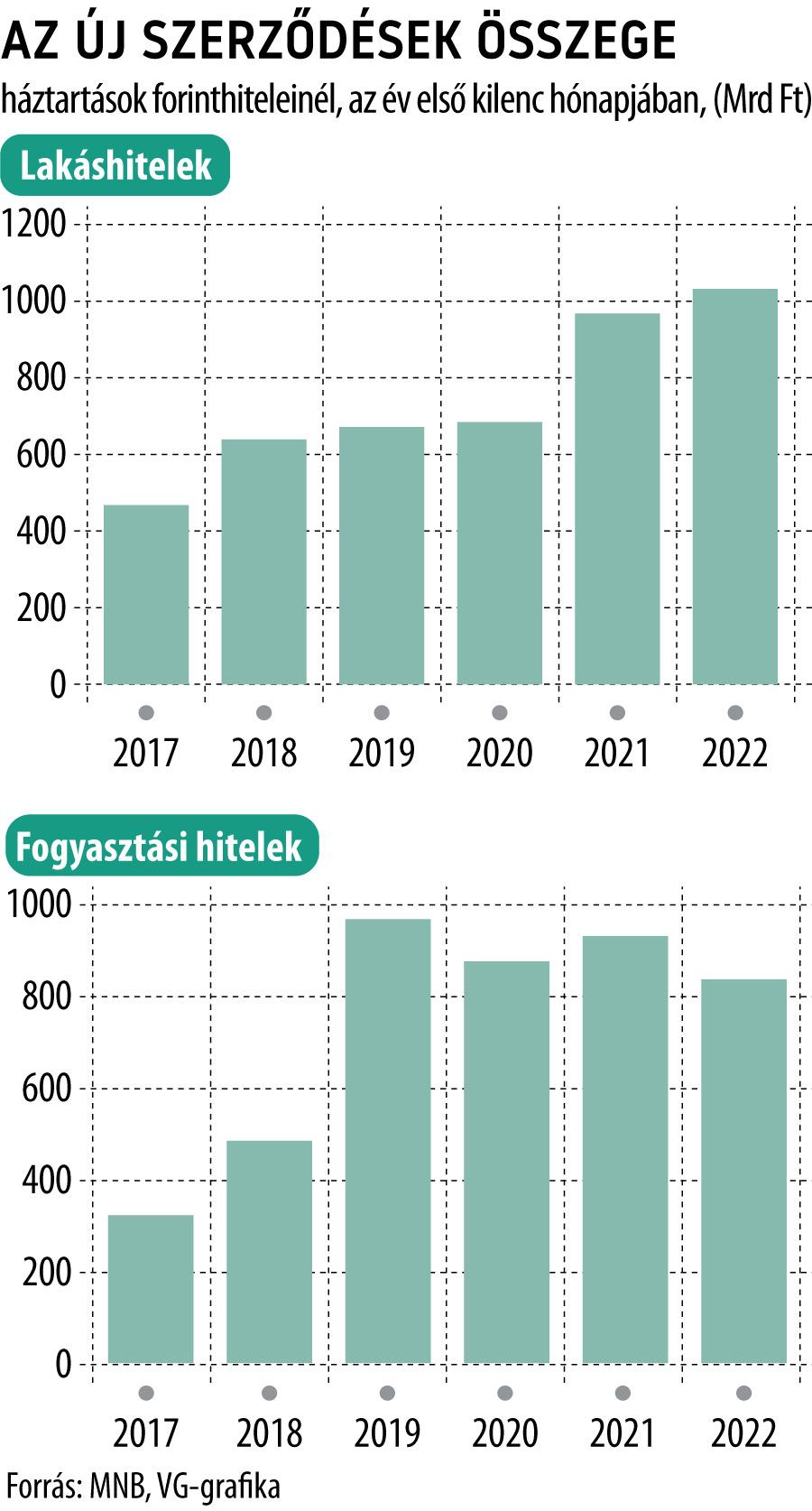

Már az is figyelemre méltó, hogy a jegybank statisztikái szerint az idei év első kilenc hónapjában összesen 1889,5 milliárd forintnyi lakáscélú és fogyasztásihitel-szerződést kötöttek a háztartások,

ami csak 1,6 százalékkal ugyan, de elmarad az egy évvel korábbitól.

A lakáshiteleknél első látásra nincs gond, hiszen kilenc hónap alatt több mint 1042 milliárd forintnyi új szerződés született, 6,6 százalékkal túlszárnyalta a tavalyi azonos időszaki rekordot is. Ebben a teljesítményben ugyanakkor meghatározó szerep jutott az energiatakarékos új lakóingatlanok vásárlását finanszírozó – és igen kedvező kondíciók mellett nyújtott – zöldlakáshiteleknek, amelyeknek köszönhetően a második negyedév kiugró eredményeket hozott a kihelyezéseknél.

A támogatott zöldkonstrukciók kifutásával ugyanakkor gyorsan elfogyott a lendület: miközben a második negyedévben még közel 427 milliárd forintnyi új lakáshitel-szerződés született Magyarországon, addig a harmadik negyedév már csak 267,1 milliárdos kihelyezést hozott, úgy, hogy közben hónapról hónapra csökken a megkötött szerződések volumene.

A kilátások pedig finoman szólva sem biztatók: a háború, a bizonytalanná vált gazdasági környezet erőteljes visszaesést hozott a lakáspiacon – ami nyilván hat a finanszírozásra is –, a piaci lakáshitelek gyorsan emelkedő kamatai pedig szintén nem használnak a kölcsönök iránti keresletnek.

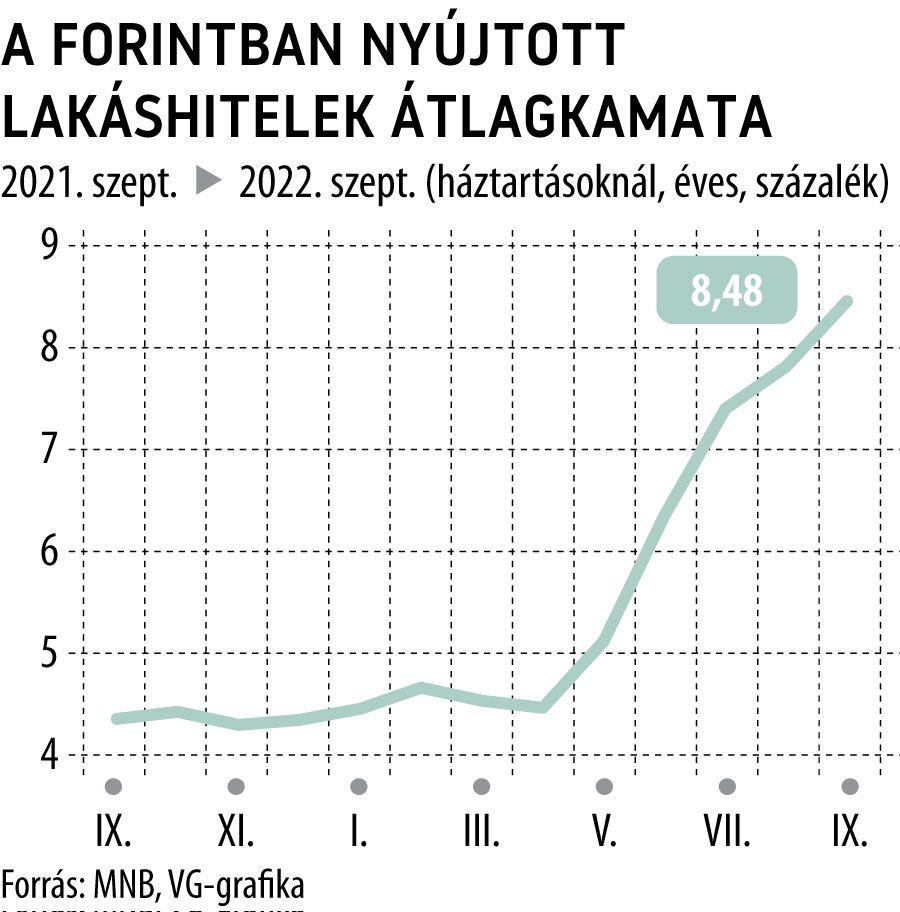

(Az MNB adatai itt is elég beszédesek: miközben a forintban nyújtott lakáshitelek szerződésekben szereplő éves, átlagos kamatlába valamivel 4,3 százalék felett járt 2021 szeptemberében, addig az idei első őszi hónapban már 8,5 százalék közelében volt.)

A fogyasztási hiteleknél, ha lehet, még egyértelműbbek a visszaesés jelei, hiszen az év első kilenc hónapjában megkötött 847,1 milliárd forintnyi új szerződés már több mint az egytizedével kevesebb az egy évvel korábbinál.

Ebben kulcsszerep jutott a szintén állami támogatás mellett nyújtott babaváró kölcsönnek,

amelynél éves alapon 23,8 százalékkal, 325,5 milliárd forintra esett a megkötött új szerződések mennyisége.

Az első kilenc havi számokat nézve a személyi kölcsönök még tartják magukat, hiszen a közel 400 milliárd forintnyi szerződés 12,4 százalékkal több az egy évvel korábbinál, ám a szeptemberi 39 milliárd forintnyi kihelyezés már jelentősen elmarad mind az augusztusi, mind a 2021. szeptemberi mennyiségtől.

A koronavírus-járvány idején új erőre kapott szabad felhasználású jelzáloghitelek piaca szintén takaréklángra kapcsolt: a szeptember végéig megkötött, 61,7 milliárd forintnyi szerződés 12,1 százalékkal kevesebb az egy évvel korábbinál.

A minden jelentősebb termékcsoportnál csökkenő kihelyezések – és a bankok beszámolói – nyomán nem túl bátor az a következtetés, hogy az utolsó negyedév nem lesz túl acélos a lakossági hitelek piacán. A támogatott konstrukciók – a például a CSOK különböző módozatai, az otthonfelújítási kölcsön vagy a zöldlakáshitel – stimuláló hatása nyomán persze az év egészében még biztosan szép képet mutat majd a piac, ám a jövő év elejét illetően már jóval nagyobb a bizonytalanság.

A piaci lassulás hatásai ugyanakkor az állományi adatokon még szinte egyáltalán nem látszanak:

az MNB adatai szerint szeptember végén 9829,2 milliárd forintot ért el a háztartásoknál lévő hitelek állománya, ami 7,7 százalékkal több az egy évvel korábbinál.

Ezen belül a lakáshitelek állománya 10,2 százalékkal emelkedett éves alapon, bőven meghaladva a 4900 milliárd forintot, de látványos a babaváró portfóliójának gyarapodása is, amely egyetlen év alatt 1462 milliárdról 1830 milliárd forint közelébe duzzadt.