Az EU újra nekifeszül a globális minimumadó bevezetésének

A Gazdasági Együttműködési és Fejlesztési Szervezetben (OECD) 137 ország állapodott meg arról, hogy 2022 végéig saját adószabályaiba is átülteti a globális minimumadót. Az év végéhez közeledve biztosan kijelenthető, hogy ezt az ambiciózus határidőt az államok nem tudják tartani, és a VG által megkérdezett adószakértő szerint a legvalószínűbb forgatókönyv az, hogy 2023-ra csúszik át a bevezetése. A halasztásnak számos oka van, köztük a tárgyalások megtorpanása az Európai Unióban először a lengyel, majd a magyar vétó miatt, valamint az Egyesült Államokban a szenátusi jóváhagyás hiánya egyetlen demokrata szenátor ellenszavazata okán.

Azóta egyre több jel mutat abba az irányba, hogy 2023-ban számos nagyobb ország bevezeti a szabályokat, ha kell, akár a magyar vétó ellenében is. Az EU-s pénzügyminiszterekből álló ECOFIN keddi ülésének hivatalos napirendjén szerepel a globális minimumadó elfogadása, de szinte kizárható, hogy a magyar álláspont változik addig. Orbán Viktor miniszterelnök legutóbbi rádióinterjújában azt mondta, a minimumadó munkahelygyilkos intézkedés , és hangsúlyozta, az adó kérdése nemzeti hatáskörbe tartozik.

Magyarország nélkül jogellenes lehet a globális minimumadó bevezetéseAz Európai Unió alapszerződésével ellentétes lehet, ha Magyarország nélkül, megerősített együttműködés keretében vezetik be a globális minimumadót, amely versenyhátrányt okozhat a kontinensnek. |

Ha végül megegyezésre jutnak is a tagállamok, az eredeti tervhez képest minimum egy éves csúszásnak számos hatása van. Czoboly Gergely, a PwC Magyarország adózási szakértője kiemelte, a leglátványosabb következménye, hogy a Magyarországon működő cégek egy évvel tovább élvezhetik az Európai Unió legalacsonyabb, 9 százalékos társasági adója adta lehetőségeket, és a kormánynak sem kell egyelőre hozzányúlnia az adórendszerhez.

Arról kevesebb szó esik, hogy az egy év csúszás nélkül a cégek nagyon nehezen lettek volna csak képesek felkészülni a rájuk nehezedő adminisztratív feladatokra. A minimumadó ugyanis adópolitikai szempontból a hatálybalépése után váltja ki a hatását, de a cégeknek a munka már jóval azt megelőzően kezdődik

– emelte ki Czoboly. Hozzátette, becslések szerint a felkészülés másfél-két évet is igénybe vehet a belső folyamatok kiépítése, a szükséges adatok kinyerése és feldolgozása miatt, amire az OECD által diktált iramban nem lett volna idő.

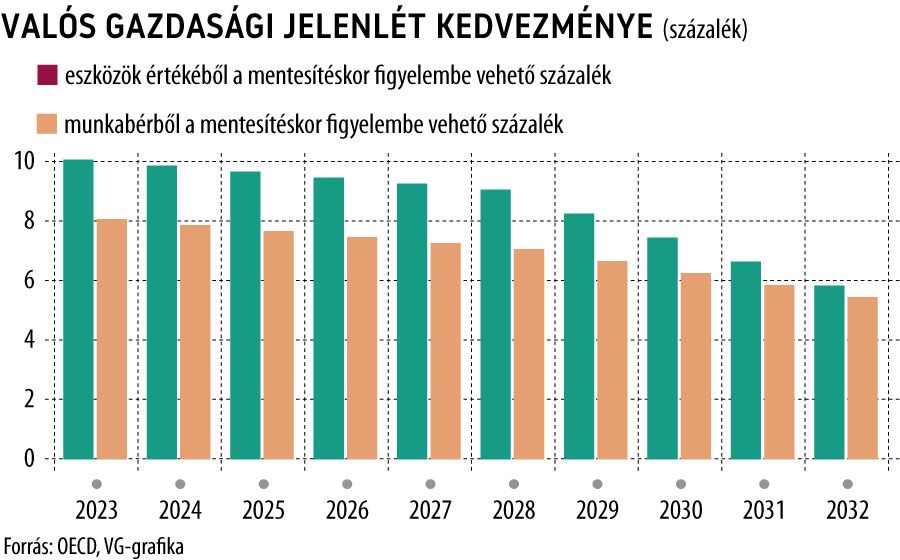

Ugyanakkor a késlekedésnek van egy olyan hatása is, hogy a Magyarország és Lengyelország által az OECD-ben kialkudott kedvezmények eredménye valamelyest csökken. A tárgyalásokon ugyanis a két ország ragaszkodott hozzá, hogy a valós gazdasági jelenlétet a szabályozás vegye figyelembe, és kompromisszumos megoldásként ez az első tíz évben magasabb összegen kerül számításra. Ez a mérték viszont évről évre folyamatosan csökken.

Az adószakértő rámutatott, mivel az OECD-s megállapodás során abból indultak ki, hogy 2023-ban már minden állam át fogja ültetni a szabályokat, ezért konkrét éveket rendeltek a táblázatban a százalékok mellé. Éppen ezért az egyéves csúszás ahhoz vezet, hogy a valós gazdasági jelenlét kedvezményét már induláskor is kicsit alacsonyabb összegben lehet csak igénybe venni.

Ez a csökkenés első ránézésre nem tűnik jelentősnek, de nagy összegű tárgyi eszközzel és sok munkavállalóval működő cégek esetében azért szemmel látható

– jelentette ki Czoboly Gergely, aki úgy látja, összességében az állapítható meg, hogy az egyéves csúszással már szigorúbb szabályok vonatkoznak majd induláskor is a cégekre, viszont a korábbi tervekhez képest kaptak egy év felkészülési időt.