Soványabb a profit a pénzügyi cégeknél

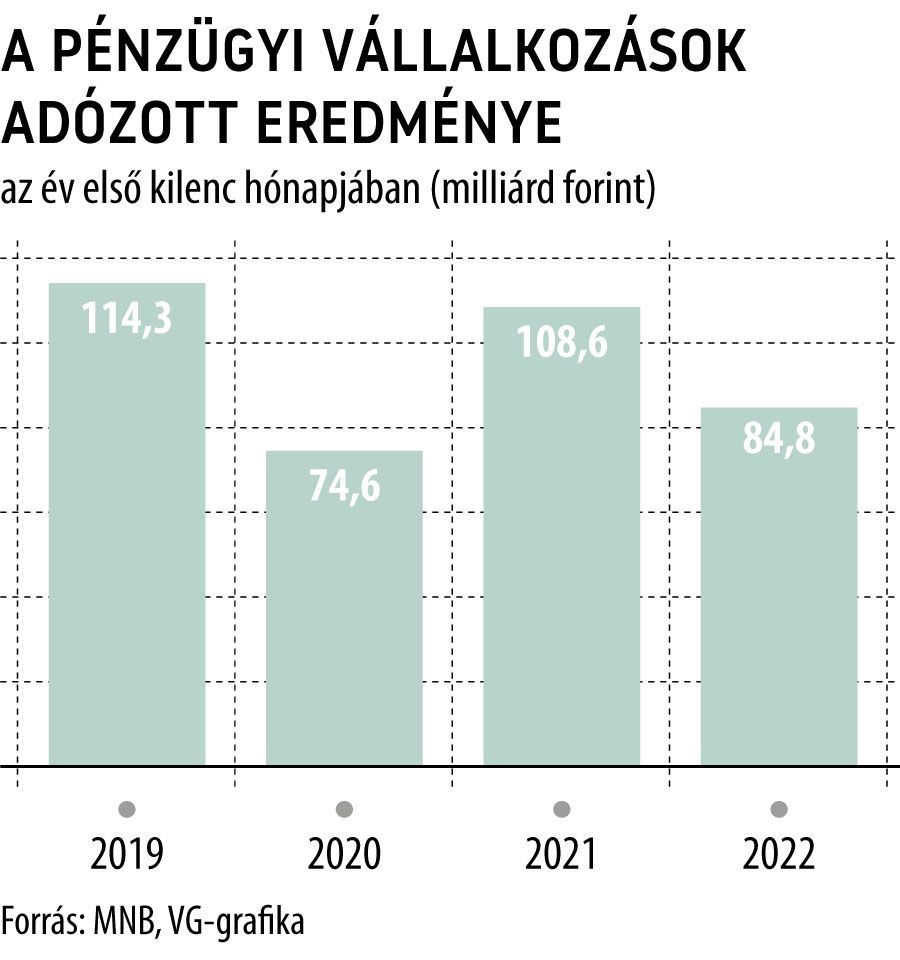

A pénzügyi vállalkozások szektora 84,8 milliárd forintos adózott eredményt ért el 2022 első három negyedévében, ami 21,9 százalékkal elmarad az egy évvel korábbi 108,6 milliárdtól – derül ki a Magyar Nemzeti Bank adataiból.

Az eredmény jelentős visszaesése több tényező együttes hatásával magyarázható. A kamateredmény ugyan 21,6 százalékkal emelkedett éves összevetésben – elérve a 113 milliárd forintot –, illetve a nettó díj- és jutalékeredménynél is csökkent az első kilenc hónapra kimutatott mínusz (1,7-ről 0,4 milliárd forintra olvadt), a többi eredménytételnél már egyáltalán nem alakult túl fényesen a helyzet. Így például

a szektor működési költségei 12,3 százalékkal, 90,5 milliárd forintra emelkedtek éves összevetésben,

miközben az értékvesztés és kockázati céltartalékok soron elkönyvelt visszaírások összege is nagyjából a negyedére, hatmilliárd forint alá olvadt. Az egyéb üzleti tevékenységeknél szintén közel a negyedével esett az elért eredmény – így 61,6 milliárd forintot tett ki.

A szektor mérlegfőösszege ugyanakkor szép ütemben, 13,3 százalékkal emelkedett a szeptemberig tartó egy év alatt, és megközelítette a 3070 milliárd forintot.

Az ügyfelekkel szembeni követelések állománya szintén jó ütemben, 18 százalékkal bővült, meghaladva a 2537 milliárd forintot.

Ami a forrásoldalt illeti, az ügyfelekkel szembeni kötelezettségek állománya közel a másfélszeresére, 426 milliárd forintra ugrott egy év alatt, a hitelintézetekkel szembeni kötelezettségeké viszont jóval visszafogottabb mértékben, 8,7 százalékkal nőtt, így 1633,5 milliárdot tett ki.

A többek között a lízingcégeket, faktoringszolgáltatókat is magában foglaló szektor követelésportfóliójának összetétele viszont némileg átalakult a szeptember végéig számolt egy évben. Így például

a vállalati finanszírozás részesedése 70-ről 74 százalék közelébe emelkedett,

miközben a lakossági ügyfelek súlya négy százalékponttal, 15,9 százalékra esett vissza. Eközben a gépjármű-finanszírozás súlya is csökkent némileg – 39-ről 37,5 százalékra –, az ingatlanfinanszírozásé viszont 8,4-ről 9,7 százalékra emelkedett.