A jövő villamosenergia-ellátása: miből fedezhetjük növekvő igényeinket? – ZöldÁram cikksorozat 3.

A hosszú távú energiapolitikai stratégiák és szakmai elemzések alapján a magyar villamosenergia-felhasználás a mainak a 2-2,8-szeresére emelkedhet a következő évtizedekben. A növekedést táplálja a hőszivattyús hűtés-fűtési rendszerek terjedése, az elektromobilitás térnyerése, valamint az újonnan kiépülő ipari gyártókapacitások. A növekedés tehát érinti mind a csúcsidőszaki, mind a zsinóráramigényeket. A hozzávetőleg 50 terawattóra extra villamosenergia-szükséglet az energiaellátásunk alapvető átgondolását igényli.

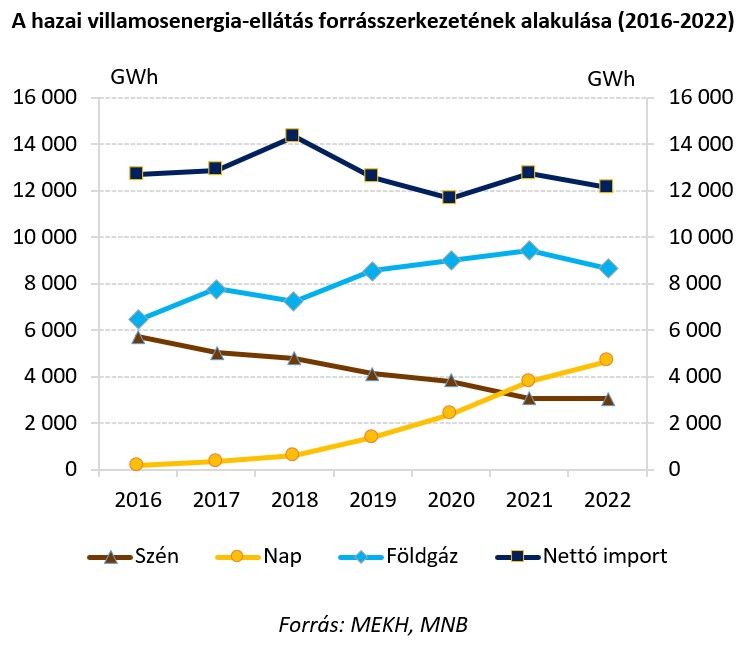

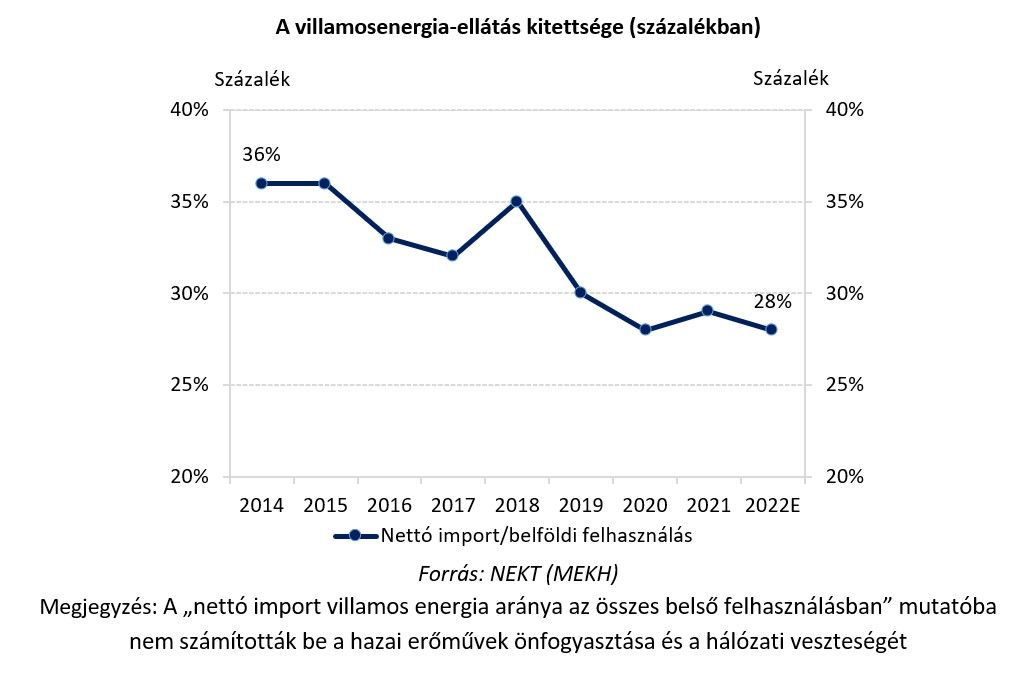

A magyar villamosenergia-felhasználás összetételét jelenleg egy stabil nukleárisenergia- (34 százalék) alap mellett a földgáz (18 százalék) és az import (28 százalék) dominanciája jellemzi. A nukleáris zsinórtermelés mellett lényegében ez utóbbi két forrás biztosítja a magyar villamosenergia-rendszer rugalmasságát: az elmúlt években ezeket egymást kiegészítő-helyettesítő forrásként használva igazították a villamos energia mennyiségét a pillanatnyi igényekhez. Eközben azonban határozott felfutásnak indult a megújuló energia, azon belül a naperőművek termelése, ami – a csökkenő szénalapú termelés pótlásán túl – a folyamatosan növekvő csúcsidőszaki fogyasztási igényeket is ki tudta szolgálni.

Hogyan képesek ezek a források fedezni a duplázódó igényeket?

A rövid távú megoldás az import növelése lehet. Ha a villamosenergia-felhasználás – az elemzői várakozásoknak megfelelően – duplázódik, a jelenlegi 20 terawattóra árambehozatal és 28 százalékos importarány 70 terawattórányi importált volumenre és az energiamixen belül rendkívül domináns, 65 százalékos arányra emelkedne. Ez azt jelentené, hogy villamosenergia-ellátásunk túlnyomó részben külföldi energiatermelőktől függne, ami számos kockázatot hordoz magában.

A leginkább kardinális ezek közül az ellátásbiztonság, hiszen az ország áramellátásának forrásai többségükben határainkon kívülre esnének, kikerülve a magyar villamosenergia-rendszerirányító közvetlen kontrollja alól, valamint a magyar jogi és szabályozási környezetből. Növekednének a nemzetközi energiapiacokkal kapcsolatos kockázatok is, a nemzetközi energiaárak volatilitása szűretlenül jelenne meg az importbeszerzésben, ami a 65 százalékos arány mellett meghatározó súllyal befolyásolná a hazai villamosenergia-árakat. Ezenfelül a devizában fizetett energiabehozatal arányának növekedése erősítené az országba begyűrűző devizakockázatokat, ami a villamosenergia-árakon keresztül a gazdaság minden szegmensét érintheti. Mindezen kockázatokat talán nem is érdemes részletesebben bemutatni az elmúlt évek tapasztalatai alapján.

Rövid-középtávú válasz lehet a hazai földgázalapú villamosenergia-termelés növelése. Rövid távon a meglévő gáztüzelésű erőművek kapacitáskihasználtságának növelésével, majd középtávon új kapacitások kiépítésével növelhető a földgázból hazánkban előállított villamos energia mennyisége. Ennek előnye lenne a hazai igényekhez könnyen igazítható, rugalmas termelési profil, míg importfüggőségünk sajnos hasonló mértékben erősödne, mint a villamosenergia-import növelése esetén.

Bár a villamosenergia-termelési tevékenység ebben az esetben a határainkon belül maradna, a termelés fűtőanyagául szolgáló földgáz beszerzése hazai forrásokból csak marginális mértékben oldható meg. Az Energiaügyi Minisztérium célja a magyarországi gázkitermelés évi 1,5 milliárdról 2 milliárd köbméterre növelése, ez azonban az időjárástól függően 10 milliárd köbméter körül ingadozó éves felhasználás legfeljebb ötödét képes fedezni.

A duplázódó villamosenergia-felhasználás kielégítéséhez hozzávetőleg 4,5 milliárd köbméter éves többlet-földgázbeszerzésre lenne szükség, amelyből 0,5 milliárd köbmétert fedezhetne a tervezett hazai többletkitermelés, a további 4 milliárd köbméter behozatal viszont tovább növelné importfüggőségünket. Arányaiban ez közel 50 százalékkal növelné az importált földgáz éves mennyiségét, és 60 százalék feletti szintre emelné az import villamosenergia-ellátáson belüli arányát. Ha ezekhez az adatokhoz hozzáadjuk a jelenlegi földgázalapú villamosenergia-termelés 18 százaléknyi arányát, ami szintén importföldgáz felhasználásával működik, ismét markáns importenergia-függőség bontakozik ki.

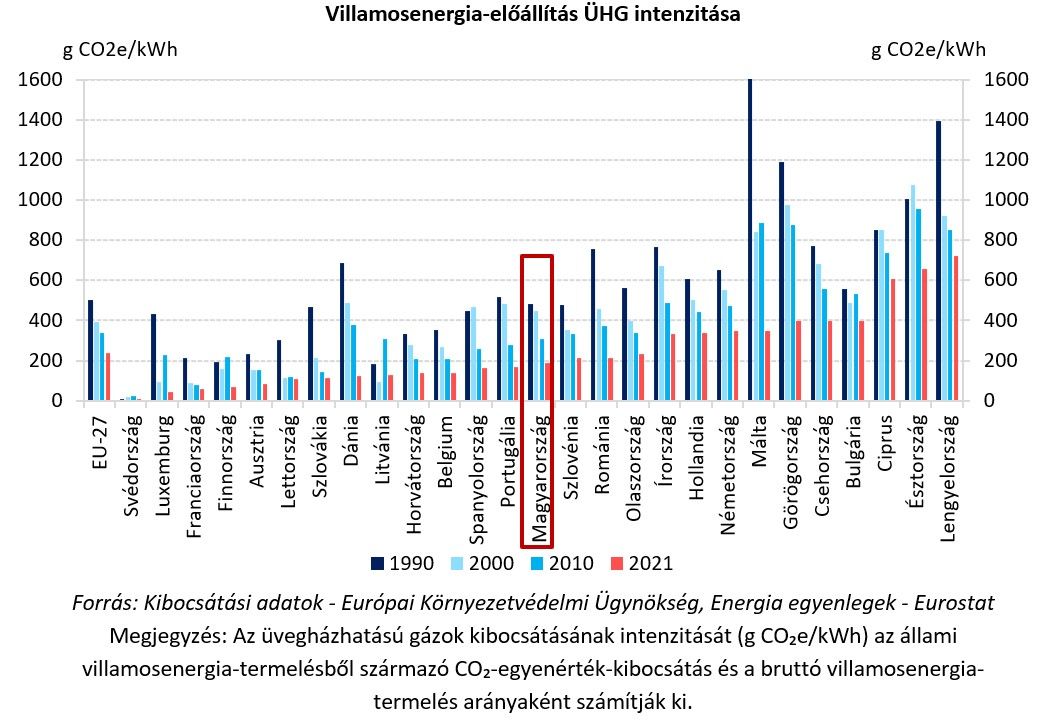

A fentieken túlmenően meg kell említenünk a különböző szcenáriók környezetre gyakorolt hatását is. A – még nem végleges – felülvizsgált Nemzeti Energia és Klímaterv számításai szerint az üvegházhatású gázok kibocsátásának közel ötödéért az energiaszektor felel. Ez a 2020. évi adatok alapján hozzávetőleg 9 millió tonna szén-dioxid-egyenértékes éves kibocsátás. Az energiamix átalakulásával és a felhasznált villamos energia arányának növekedésével ez az adat a jövőben jelentősen változhat – akár pozitív, akár negatív irányba. Az energiaimport növekedése esetén nem mindegy például a behozott energia termelési összetétele.

Csehország, Németország és Lengyelország villamosenergia-termelésében például még mindig fontos szerepet töltenek be a széntüzelésű erőművek. Ezért a villamosenergia-termelés intenzitása Csehország és Németország esetében kétszeresen (397 CO2e/KWh és 348 CO2e/KWh), Lengyelország esetében közel négyszeresen (721 CO2e/KWh) haladja meg a magyarországi szintet (188 CO2e/KWh).

Ez azt jelenti, hogy a duplázódó villamosenergia-igény ellátása az ezekből az országokból származó importtal átlagosan 17–36 millió tonna szén-dioxid-egyenértékes éves kibocsátást okozna, azaz a magyar villamosenergia-rendszer jelenlegi kibocsátásának többszörösét. Ha az import Ausztriából vagy Szlovákiából történne, ahol a villamosenergia-rendszer karbonintenzitása a magyar szint alatt marad (82 CO2e/KWh és 113 CO2e/KWh), az áramfelhasználás emelkedésénél alacsonyabb mértékben növekedne az üvegházhatású gázok (ÜHG) kibocsátása. Azonban ez így is jelentős, 4 millió tonna körüli plusz szén-dioxid-egyenértékes éves kibocsátást jelentene.

A növekedő villamosenergia-igények földgázalapú termeléssel történő kielégítése is tetemes ÜHG-kibocsátással járna. Az IPCC (Éghajlatváltozási Kormányközi Testület) földgázra vonatkoztatott 201,96 g CO2e/KWh kibocsátási együtthatójával számolva hozzávetőleg 10 millió tonnával növelné hazánk szén-dioxid-egyenértékes kibocsátását évente.

Összességében tehát mind az import, mind a földgázalapú villamosenergia-termelés többszörösére emelheti az üvegházhatású gázok kibocsátását. Ez viszont ellentétes a 2050. évi karbonsemlegességi törekvésekkel, és környezeti szempontból is rendkívül káros lehet.

Mi lehet a megoldás?

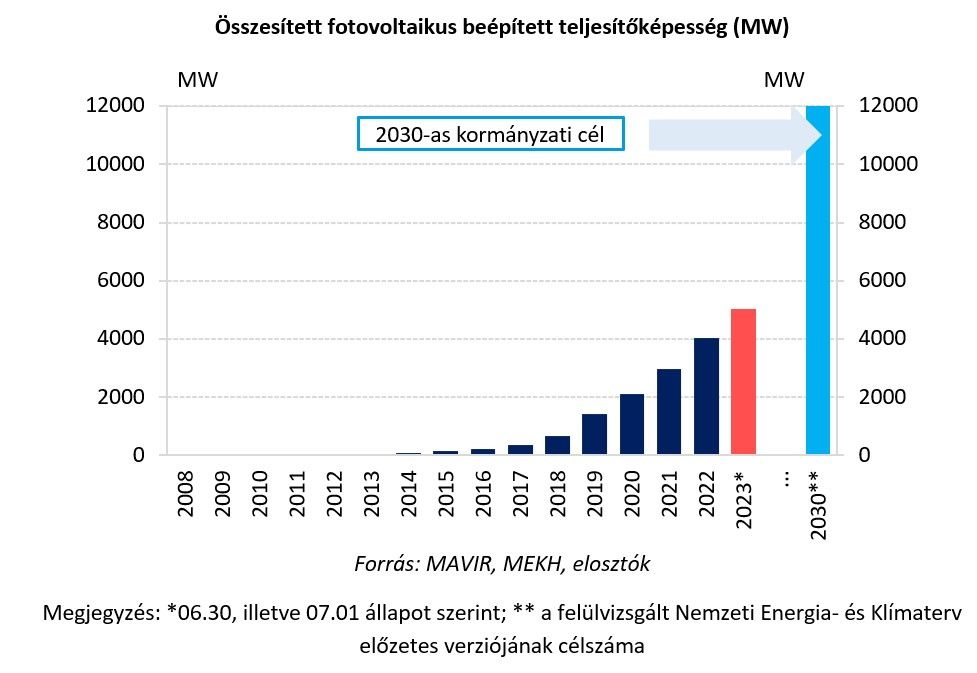

A fent részletezett szempontokat figyelembe véve hosszú távon fenntarthatóbb megoldás lehet a helyben termelt megújuló energia felhasználásának növelése. Az elmúlt évek technológiai fejlődésének és a termelőeszközök (például napelempanelek) árcsökkenésének köszönhetően a megújuló energiatermelés költségei közelítenek a grid paritáshoz (versenyképes piaci áramár), ami töretlen befektetői aktivitást generál világszerte. Magyarországon 2016 és 2022 között tizenháromszorosára növekedett a beépített naperőmű-kapacitások volumene, ezzel a 2022. évi energiafogyasztásunk több mint 13 százalékát már helyben termelt megújuló energia látta el, lassan közelítve a földgázalapú villamos energia súlyához.

A további növekedés helyben termelt, alapanyag-független és karbonsemleges forrást nyújthat a növekvő csúcsidőszaki villamosenergia-igények ellátására. Bár a termelés időjárásfüggő, a következő évtizedek emelkedő energiafelhasználásában a napsütéses hónapokban nagy mennyiségű importált vagy földgázból előállított villamos energiát válthat ki.

A 2023 májusában közzétett Nemzeti Energia- és Klímaterv adatai alapján a megújulóerőmű-kapacitások növekedésével villamosenergia-ellátásunk exportkitettsége lassan, de folyamatosan javul. Az új NEKT tervei szerint a beépített megújulóerőmű-kapacitások 2030-ig elérnék a 12 gigawattot (a korábbi NEKT még 2040-re prognosztizálta e szintet), és 2050-ig 40 százalékra növekszik a megújuló villamos energia aránya az energiafelhasználásunkban. Ez a növekedés további export kiváltását hozhatja el. A napenergiában rejlő potenciált tovább növelhetik a 2030-ig 1 gigawatt összteljesítményben tervezett energiatároló-kapacitások, melyek lehetővé teszik az esetleges csúcsidőszaki túltermelés felhasználását az esti órákban.

A hosszú távú terveket tekintve megállapítható, hogy a villamosenergia-igény növekedése bőven meghaladja a megújulók termelésnövekedését, ami – belesimulva a fogyasztási görbébe – az importcsökkentés elsődleges eszköze lehet. Ez mind az energiaszuverenitás, mind az importot helyettesítő hazai termelés gazdasági hatásai miatt, mind pedig a környezeti előnyöket figyelembe véve ún. Pareto-hatékony megoldásnak tekinthető.

A ZöldÁram cikksorozat eddig megjelent cikkei: Zöldáram cikksorozat 1. és ZöldÁram cikksorozat 2.