Mégsem akkora a baj a lakossági hitelpiacon

Azzal együtt, hogy az év első felében majdnem a felére zsugorodott a lakossági hitelpiac 2022 első hat hónapjához képest, a második negyedév számai alapján már lehet ok némi optimizmusra – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint 2023 második negyedévében összesen 395,9 milliárd forintnyi lakáscélú és fogyasztásihitel-szerződést kötöttek a háztartások, ami ugyan még jóval – 46,5 százalékkal – elmaradt az egy évvel korábbi volumentől, az első háromhavi összegnél már 30 százalékkal nagyobb. Ebből arra lehet következtetni, hogy már elindult a pénzügyi szolgáltatók által remélt élénkülés a piacon, hiszen a tavaszi hónapoktól kezdődően fokozatosan javultak a számok.

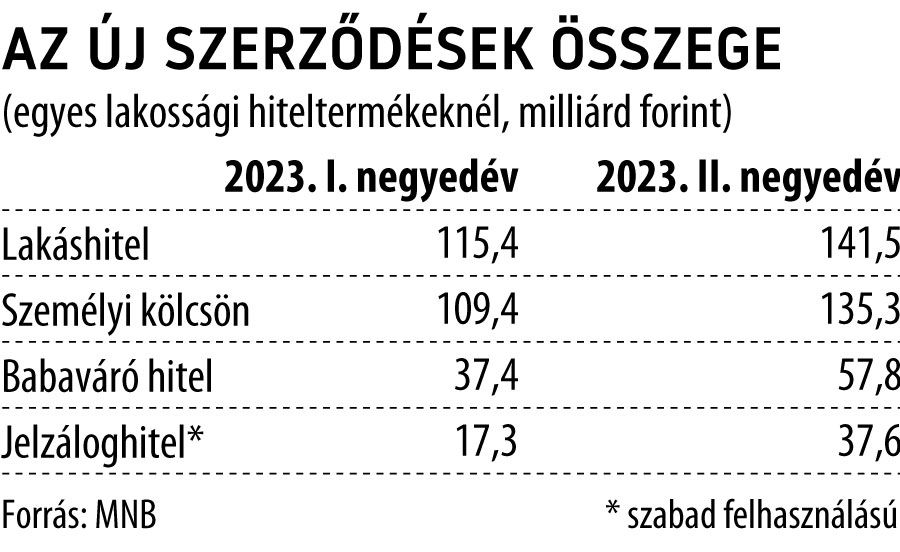

Az egyes hiteltermékeket vizsgálva persze nem homogén a kép, ha az első és a második negyedév új kihelyezéseit vetjük össze.

A növekedés üteme alapján – kissé meglepő módon – a szabad felhasználású jelzáloghiteleké a legjobb pozíció, hiszen ezeknél több mint kétszeresére (37,6 milliárd forintra) emelkedett a megkötött új szerződések összege a január és március közötti időszakhoz képest.

A babaváró hitel piaca szintén bő másfélszeresére duzzadt egyetlen negyedév alatt: ezzel együtt az 57,8 milliárd forintnyi, április és június között megkötött új szerződés egyáltalán nem tekinthető acélos teljesítménynek.

A lakáshitelek piaca viszont, úgy tűnik, nehezen talál magára: bár a második negyedévben megkötött 141,5 milliárd forintnyi új szerződés 22,6 százalékkal több az első háromhavi mennyiségnél, nagyon messze van – a zöldhitelekkel egyébként vastagon megtámogatott – egy évvel korábbi 426,9 milliárdtól. A leginkább kiegyensúlyozott teljesítményt pedig a személyi kölcsönök nyújtják a lakossági piacon: a második negyedévben kihelyezett 135,3 milliárd forint 23,7 százalékos bővülést mutat az egy negyedévvel korábbi 109,4 milliárdhoz képest, ám az egy évvel korábbi 150,6 milliárdtól sem marad el drámai mértékben.

Abból persze, hogy a lakossági hitelpiac tavaszi teljesítménye már érezhetően javult az év elejéhez képest, még nem lehet messzemenő következtetéseket levonni, részben azért, mert

az év eleje – szezonális okok miatt – többnyire viszonylag gyenge a lakossági hitelezésben.

Annak pedig, hogy az idei év egészében a járvány előtti vagy a tavalyi szint közelébe tornássza vissza magát a piac, gyakorlatilag nincs esélye, de abban legalább lehet bízni, hogy sikerül valamennyit faragni az új szerződéseknél látható, jelenleg 50 százalék körüli visszaeséséből.