Feladhatja a leckét a jegybanknak az infláció: olyan történhetett, amire nagyon régen kerülhetett sor – VG-konszenzus

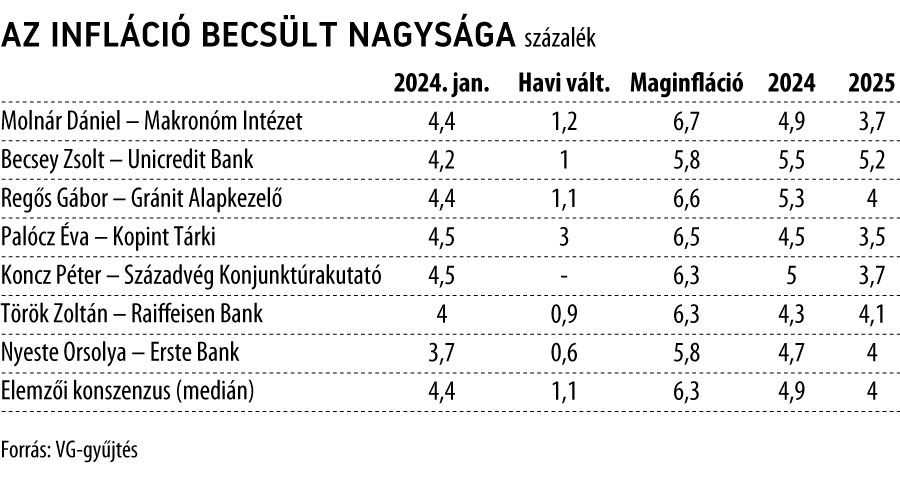

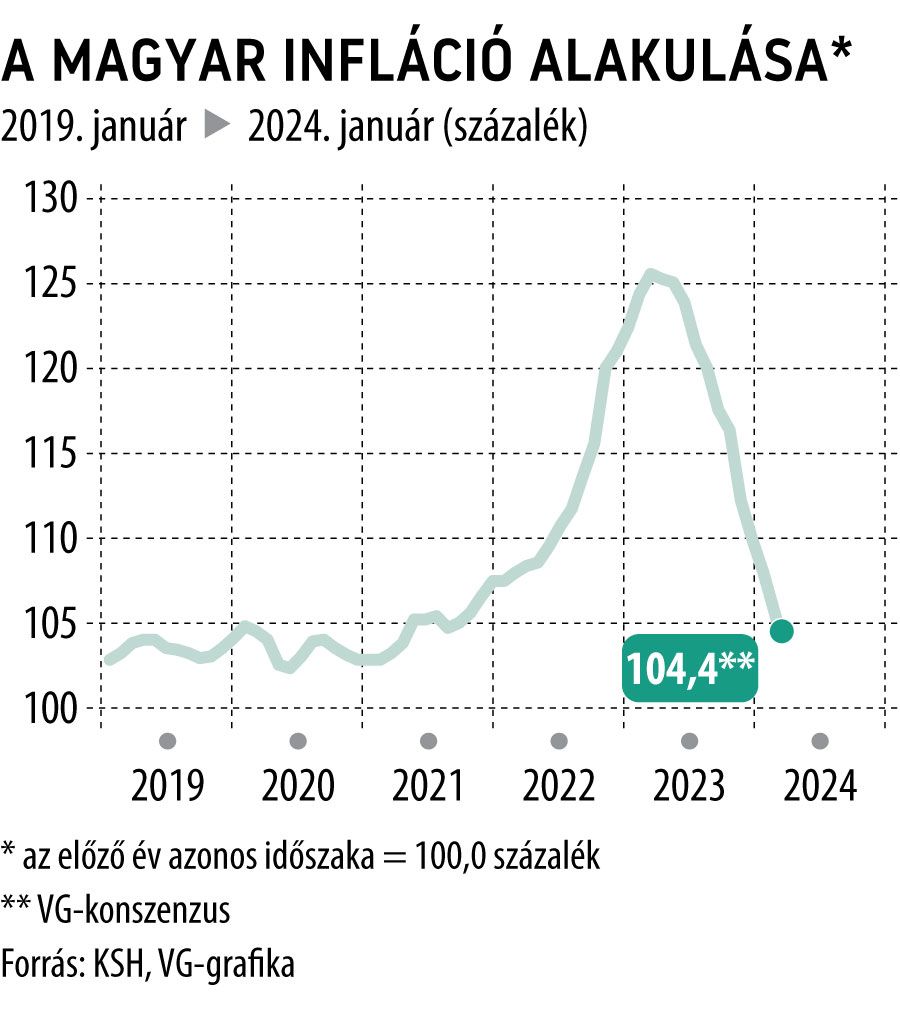

Tovább csökkenhetett az infláció januárban, a Világgazdaság által megkérdezett szakértők szerint a decemberi 5,5 százalékos ütem után ezúttal éves alapon 4,4 százalékos, míg havi bázison 1,1 százalékos lehetett lehetett a pénzromlás üteme. Pénteken közli a Központi Statisztikai Hivatal a legfrissebb adatokat, amelyek decemberhez hasonlóan újabb meglepetést okozhatnak, erre már felhívták a figyelmet korábban a lapunknak nyilatkozó elemzők is.

Januárban még mindig segített a bázishatás, ami miatt az éves infláció tovább csökkenhetett. Úgy gondoljuk, hogy visszakerült a jegybank célsávjába

– mondta a Világgazdaságnak Nyeste Orsolya, az Erste Bank vezető elemzője, aki a 3,7 százalékos prognózisával jelenleg legoptimistább az elemzők között. Indoklása szerint a bázishatás (tavaly pont januárban volt a legmagasabb a pénzromlás üteme, 25,7 százalékos) mellett a viszonylag moderált havi áremelkedés is segíthette az éves index további lassulását.

Utoljára egyébként 2021 márciusában, közel három éve volt a jegybank toleranciasávjában, azaz 4 százalék alatt a hazai infláció, ami még akkor is nagy szó, ha ez valószínűleg átmeneti.

A szakértő szerint tavasztól ugyanis ismét emelkedhetnek az éves headline-ráták, ezért az év egészében zömmel 4–5,5 százalék közötti, határozott trend nélkül ingadozó inflációs számokat vár a közgazdász.

A szolgáltatások húzhatták az árdinamikát, az élelmiszerek okozhatnak meglepetést

Regős Gábor, a Gránit Alapkezelő elemzője szerint a januári inflációt több tényező befolyásolhatta a hónap során. Bár januárban az üzemanyagok jövedéki adója két lépésben összesen 41 forinttal emelkedett, ez a januári inflációs adatokban még csak mérsékelten jelenik meg, tekintettel arra, hogy az első hatása a piaci árakra csekély volt, a második emelés pedig az adatfelvételi időszaknak csak kis részét érinti, ez majd a februári inflációs adatot határozza meg leginkább. Ugyanakkor a szolgáltatások egy részénél (pl. útdíjak) az emelés már januárban megtörtént, míg a telekommunikációs szektorban csak később fog.

Nagy kérdés az élelmiszerek drágulásának üteme, amely egyaránt hozhat pozitív és negatív meglepetéseket

– mondta a szakértő, hozzátéve, hogy a kiskereskedelmi extraprofitadó vihette felfelé például az árakat, ahogy a bérek emelkedése is, bár szerinte ár-bér spirálról továbbra sem beszélhetünk, így ez a hatás összességében mérsékelt lehet.

Nincsen már árnyomás a magyar gazdaságban, pedig január fontos hónap

Molnár Dániel, a Makronóm Intézet vezető elemzője szerint januárban az éves infláció üteme 4,4 százalékra lassulhatott, miközben havi alapon az árak 1,2 százalékkal emelkedhettek. Rámutatott: a januári, illetve az év első hónapjainak adatai rendkívül fontosak az infláció szempontjából, tekintve, hogy a vállalatok jelentős hányada az év elején változtatja csak az árait. A visszafogott keresletnek, illetve annak köszönhetően, hogy

termelői oldalról most már nincs árnyomás, idén a gazdaságban a tavalyinál érdemben kisebb átárazással számol az elemző.

Az egyszeri hatásoktól megtisztított maginflációs mutató havi bázisú értéke is a szakértő szavait támasztja alá, a nyár óta folyamatosan 0,3 százalékos, amely a korábbi alacsony árnyomású időket idézi. Hasonlóan vélekedett Becsey Zsolt, az UniCredit Bank vezető elemzője is, szerinte a közelmúlt éveihez hasonlóan árazhattak át a vállalatok januárban. Az élelmiszereknél felfelé mutató meglepetés a zöldség-gyümölcs szegmensben képzelhető el, ezzel együtt nem számít kirívó adatra a termékcsoport összességének szintjén.

Kockázatok így is vannak, főleg az olaj ára növelheti az inflációt

Molnár Dániel rámutatott arra is, hogy az infláció szempontjából a legnagyobb kockázatot egyrészről a világpiaci olajárak és azon keresztül az üzemanyagárak jelentik.

A közel-keleti konfliktus eszkalációja jelentős kockázatot rejt a világgazdaságra nézve, amely a szállítási költségeken keresztül is begyűrűzhet az inflációba. Kockázatként megjelenik még a forint árfolyamának alakulása, valamint a vállalatok árazási politikája, hogy a reálbérek érdemi emelkedése miatt felpattanó keresletre hogyan reagálnak

– magyarázta az elemző, aki ezzel együtt is úgy látja, hogy a következő hónapokban, ha az év eleji átárazások mértéke nem haladja meg a várakozásokat, tovább lassulhat az infláció.

Mit lép erre a jegybank?

Nagy kérdés, hogy a vártnál kedvezőbb inflációs adatokra hogyan reagál a jegybank, amely a legutóbbi kamatdöntő ülésén is kifejezetten óvatos volt. A Világgazdaság podcastsorozatában, a Bruttóban legutóbb Parragh László, az MKIK elnöke is azt kifogásolta, hogy a környező országokban, mint a cseheknél, a lengyeleknél és a románoknál is, az alapkamat az infláció fölött 2-3 százalékkal van. Nálunk ezzel szemben az a helyzet, hogy miközben az infláció 4 százalék, és már alacsonyabb az említett országokénál, az alapkamat 10 százalék, tehát 6 százalék környékén van a reálkamat.

A kamara elnöke szerint súlyos hibát követett el a jegybank azzal, hogy decemberben – amikor optimális lehetősége volt rá – elmulasztotta, hogy egy nagyobb, 100 bázispontos lépéssel csökkentse az alapkamatot, amivel így azt érte el, hogy egy jelentősebb marzsot otthagyott a finanszírozóknál, így a vállalkozások továbbra is csak magasabb kamatok mellett juthatnak hitelhez. Az infláció csökkenésével már tavaly megnyílt egy olyan időablak, amely lehetőséget biztosított volna az MNB számára a határozottabb kamatvágásra, ez idáig ezt mégsem használták ki. Január végén még kedvezőbb környezetben, erőteljes piaci várakozások ellenére sem tett meg egy, a piac által már “beárazott” kamatcsökkentést. Ezzel, akarva-akaratlanul elmulasztotta a közreműködést a gazdasági növekedés beindításában és felgyorsításában - nem mellesleg egy hatalmas lehetőséget hagyva a piaci spekulációkra.

Most pedig, amikor már zárul ez az időablak, vagyis az infláció csökkenő üteme belassul, már végképp nem szabad várni, most kellene nagyobb ütemre váltani, amivel látványosan berúgható lenne a gazdaság

– mondta Parragh, aki szerint ebben persze a külső körülmények is szerepet játszanak, mindenesetre, hacsak valami nagyobb külső sokk nem jön közbe, májusig ez az időablak nyitva van, amiben végig ott van a cselekvés lehetősége a jegybank számára. Minden hónap késedelem sok sok miliárdjába kerül a költségvetésnek, a vállalkozásoknak, a lakosságnak. Hogy megfogadja-e az MKIK elnökének szavait az MNB, az majd február 27-én fog kiderülni, akkor tartja soron következő kamatdöntő ülését a monetáris tanács.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak