Amerikának fáj Kína gyengélkedése, de messze nem rendíti meg

Az elmúlt időszakban a kínai gazdaságról érkező hírek finoman szólva is ijesztők voltak. A korábbi években megszokott 8 százalék körüli gazdasági növekedés 4-6 százalékra lassult, és félő, hogy az idén tovább csökken a tempó. Az ingatlanszektor rogyadozik, miután hosszú évekig a kínai gazdaság egyik fő belföldi hajtóereje volt. Peking a belső fogyasztás felpörgetésével igyekezett leváltani az exportorientált modellt, a lakosság azonban még nem ébredt fel a koronavírus-frusztrációból, bizalmatlan, nem költ.

Adódik a kérdés: ha a világ második legnagyobb gazdasága ilyen gyengén teljesít, akkor milyen hatása van-lesz ennek a világ legnagyobb gazdaságára, az Egyesült Államokra? Mint minden kérdésre, erre is van egy rövid és egy kissé hosszabb, kifejtős válasz. A rövid válasz az, hogy rövid távon csekély, lévén Kína nem igazán fontos felvevőpiaca az amerikai exportnak, s a pénzügyi kapcsolat sem túl erős a két világhatalom között.

A Wells Fargo, az egyik legnagyobb amerikai bank egy múlt heti elemzésében megvizsgálta annak lehetőségét, hogy a kínai gazdaság drasztikusan lelassul a következő években. Feltételezték, hogy a következő három évben a nominális GDP 12,5 százalékkal lesz alacsonyabb, mint amennyit a korábbi évek növekedési ütemével el tudtak volna érni – hasonlóra volt már példa, az 1989–1991 közötti válság idején. Az elemzők azt találták, hogy még egy ilyen drasztikus visszaesés is

mindössze 0,1 százalékponttal vetné vissza a reál-GDP-t Amerikában jövőre, egy évvel később pedig 0,2 százalékos mínusz lenne a hatás.

A Wells Fargo elemzése azonban csak a kínai–amerikai kapcsolatokat vizsgálta, azt nem, hogy milyen hatása lenne annak, ha a jelenleg csak ingatag kínai gazdaság összeomlana, s ez magával rántaná az amúgy is lassulófélben lévő világgazdaságot.

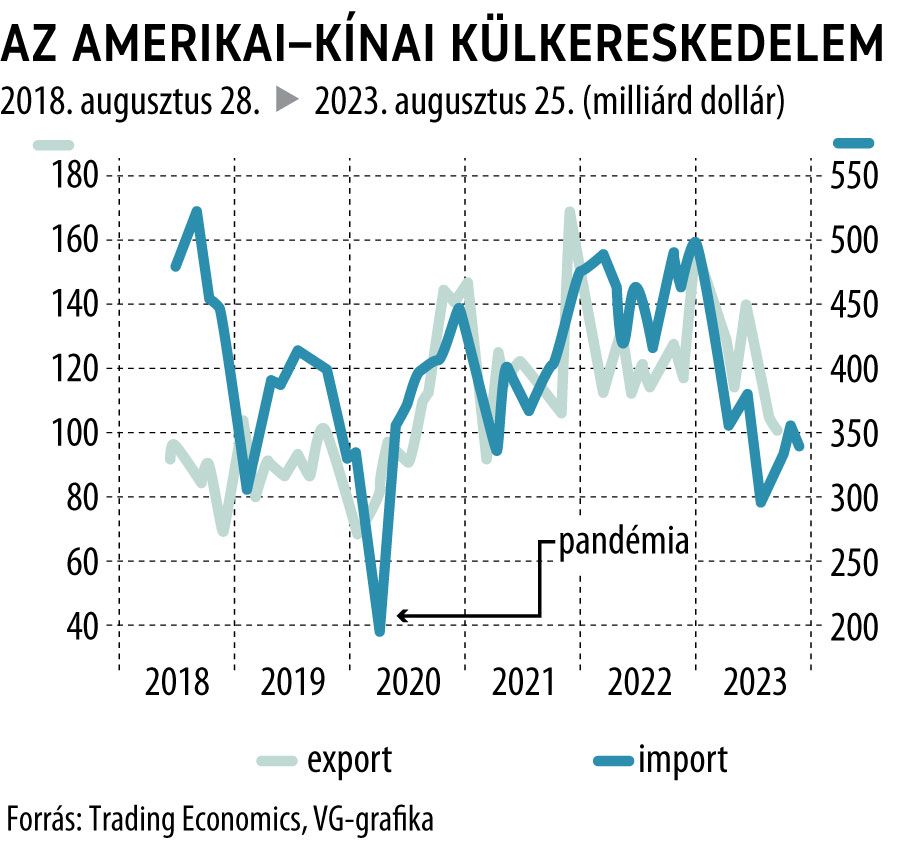

A két ország gazdasági kapcsolatát vizsgálva fontos megjegyezni, hogy az Egyesült Államoknak is van – és talán nem is kicsi – szerepe Kína problémáiban. Amerika már jócskán túl van a világjárvány után tapasztalt fogyasztási fellendülésen, amelynek során 2022-ben 536,8 milliárd dollár értékű terméket és szolgáltatást importált Kínából.

A home office-ok már kiépültek, a teraszok tele vannak kínai bútorokkal, a nappalik meg elektronikai cikkekkel.

Az átlagamerikai így inkább utazásra és Taylor Swift-koncertjegyekre költi a pénzét. Vagyis csökken a kereslet a kínai termékek iránt, amit már korábban is erősen korlátozott a Trump elnök által elindított, és a Biden-adminisztráció által is nagyrészt folytatott vámháború.

Jön megint a dömping?

Peking évek óta hangoztatja, hogy a belső fogyasztás felé szeretné eltolni a GDP szerkezetét, viszont nem is kicsi ellentmondásként eddig vajmi keveset tett a háztartások közvetlen támogatása érdekében. Nem épült ki például olyan szociális háló, amely megnyugtatná a lakosságot, hogy a mostanihoz hasonló helyzetben is nyugodtan költhet, nem kényszerül megtakarításokra.

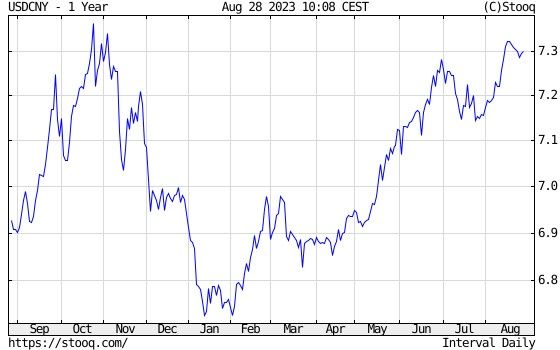

Éppen ez a pekingi politika gerjeszti azokat az amerikai félelmeket, amelyek szerint Kína ismét a régi fegyverhez nyúl, és a dollárhoz képest mesterségesen alacsonyan tartott árfolyammal, dömpingáron zúdítja termékeit a világra.

Az amerikai vámokat pedig külföldre – például Vietnámba vagy Mexikóba – kiszervezett gyártással kerülné meg.

Az exportnövekedésnek lenne egyfajta kiegyenlítő hatása: mérsékelné a fogyasztási cikkek árát, ami segítene csökkenteni az inflációt az Egyesült Államokban. Ugyanakkor akadályozná az amerikai politika azon törekvését, hogy egyre nagyobb mennyiségben gyártsanak helyben termékeket – az elnökválasztás közeledtével ennek egyre nagyobb tétje lesz.

Attól tartok, hogy az exportalapú kínai fellendülés erős ellenállásba ütközne, hiszen a nyugati világ jelentős része megrettent a Kínától való függéstől

– mondta a The New York Times című lapnak Brad Setser, a Council on Foreign Relations intézet egyik vezető munkatársa.

De mi a helyzet az amerikai exporttal? Washington számára ez nem igazán fontos tényező, lévén

Kína mindössze 7,5 százalékkal részesedett az amerikai kivitelből 2022-ben.

Az amerikai vállalatok régóta igyekeznek nagyobb szeletet kihasítani a kínai piacból, különösen mezőgazdasági termékek, mint például a sertéshús és a rizs esetében – ez idáig meglehetősen csekély sikerrel. A Trump-kormányzat 2018-ban még arról tárgyalt, hogy a büntetővámok feloldásáért cserébe Kína több milliárd dollárral nagyobb értékű terméket vásárolna az amerikai gazdáktól.

Ebből azonban szinte semmi nem valósult meg. Egyrészt Kína máshonnan is képes kielégíteni importigényét, másrészt a gyengülő jüan miatt dráguló mezőgazdasági importból készülő termékeket is egyre kevesebben engedhetik meg maguknak. Ha ez globálisan is alacsonyabb élelmiszerárakhoz vezet, az az amerikai gazdáknak is fájni fog.

Ahány cég, annyi érdek

Az amerikai gazdaság gerince persze számtalan cégből áll össze, s ezek érdekei nagyban különbözhetnek. Számos olyan akad közöttük, amelyet kifejezetten rosszul érint a kínai lassulás. Ilyen például a Tesla, amely erős pozíciókat épített ki a Mennyei Birodalomban, viszont az elmúlt hónapokban a helyi gyártók által – állami támogatással – kikényszerített versenyben eladásai mérséklődésével volt kénytelen szembesülni.

Egy másik amerikai óriás, az Apple árbevételének 20 százaléka származik Kínából, ám ha a vásárlók az olcsóbb termékek felé fordulnak, az almás cég érzékeny piaci veszteségeket szenvedhet el.

Pénzügyi területen már meg is mutatkoznak ezek a hatások. Az amerikai bankokat-brókercégeket a pénzpiacok egyre szélesebb körű liberalizálásával fokozatosan beengedik ugyan a kínai piacra, de egyelőre úgy tűnik, nem tudnak labdába rúgni a pekingi hátszéllel megtámogatott, nagy állami bankmonstrumokkal szemben.

Jane Fraser, a Citigroup vezérigazgatója nemrég egy befektetői tájékoztatón a „legnagyobb csalódásként” emlegette bankja második negyedéves kínai tevékenységét. Elmaradnak a hagyományosan sokat költő külföldi turisták is. Glenn Fogel, a Booking Holdings – amely például a Booking.com weboldalt működteti – vezérigazgatója a cég ereménybeszámolójában vérszegénynek nevezte a kínai bizniszt.

Egy ideig, valószínűleg elég hosszú ideig, nem számítok fellendülésre Kínából

– mondta Fogel. Ezek a hatások ugyan fájdalmasak, de messze nem megrendítők. Amerikai alapoknak ugyan vannak viszonylag tetemes részesedéseik a kínai ingatlanbizniszben – például rendelkeznek Evergrande- vagy Country Garden-kötvényekkel –, de csekély annak a valószínűsége, hogy egy esetleges ingatlanpiaci összeomlás komolyan megrendítené őket. A kínai jegybank politikai megrendelésre csökkenti amerikaiállamkötvény-állományát, azonban korántsem olyan mértékben, ami válságba sodorná az amerikai tőkepiacokat. A helyzet pont fordított:

ha a kínai tőke nem talál otthon megfelelő befektetési terepet, egyre nagyobb mértékben áramolhat át a vonzó hozamkilátásokkal és nagyobb szabályozói biztonsággal kecsegtető amerikai piacra.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal