Ez rázóssá válhat: válságban az árupiacok a lassuló kínai gazdaság miatt

A lassuló kínai gazdaság a legnagyobb fenyegetést jelenti jelenleg a globális árupiacokra. Az áru- és alapanyagpiaci termékek viszonylag jól átvészelték a pandémia időszakát – az üzemanyagok iránti kereslet például jelentősen emelkedett. A piaci szereplők számítottak arra, hogy nagy állami stimulusok érkeznek a növekedés beindítására, s a járvány által megkövetelt korlátozások feloldása után úgy tűnt, hogy példátlan fellendülési ciklus kezdődik – a kínai nagyvállalatok el is kezdtek spájzolni alapanyagokból.

Az ígéretesen induló ciklus azonban megakadt. Ennek hátterében a belső és a külső kereslet gyengülése egyaránt szerepet játszott. A nyugati világban az elszabaduló infláció nyomán emelkedő kamatok visszafogták a fogyasztást, visszaesett a kínai kivitel, gyengült a jüan árfolyama, a lakossági kereslet megakadt, deflációs helyzet alakult ki. Mindez erősen szembemegy a kínai pártvezetés azon törekvésével, hogy a növekedés motorja a lakossági fogyasztás legyen.

A vállalatok, a háztartások eladósodottak, inkább megtakarítanak, tartva a bizonytalan jövőtől, mintsem költenének és újabb hiteleket vennének fel.

A jegybanki kamatcsökkentések önmagukban aligha fordítják meg ezt a beállítódást. A strukturális problémák közé tartozik az is, hogy a fogyasztás által vezérelt gazdaság ugyan hasznos például az üzemanyag- és az élelmiszer-kereslet szempontjából, de csökkenti az igényt a „régi gazdaság”, az építőipar és a fémfeldolgozás termékei iránt. Így ezek kereslete is mérséklődik. Szintén fontos szerepe van a zöldátállásnak, amely növeli a keresletet például a réz iránt, viszont a fosszilis tüzelőanyagok felhasználása ezzel párhuzamosan erőteljesen fékeződik.

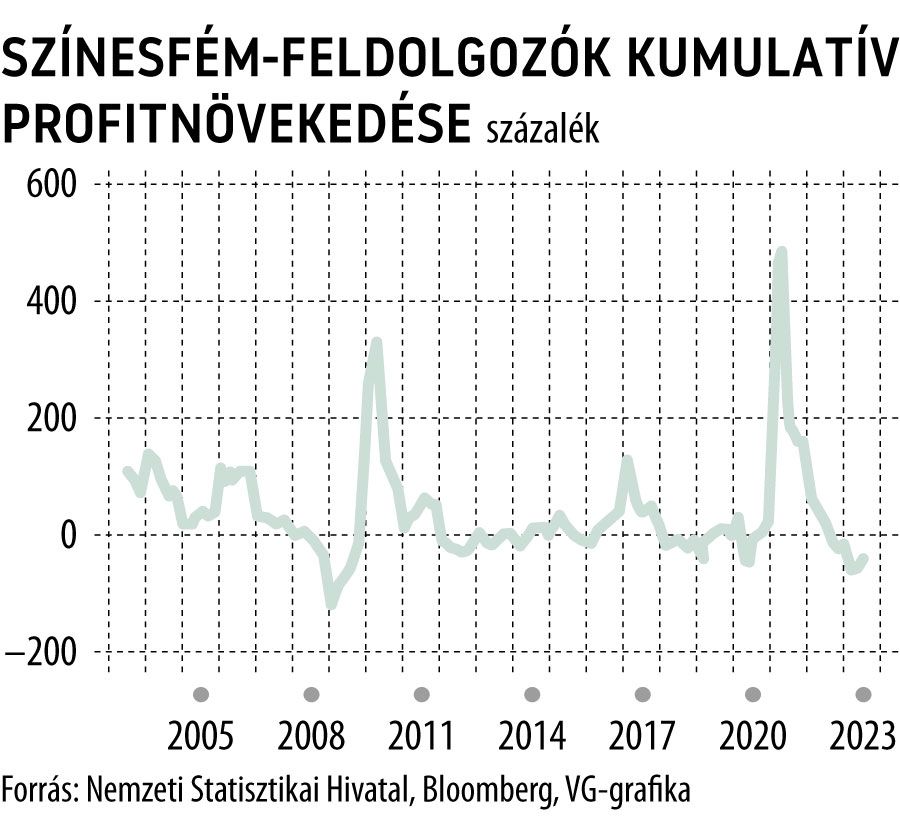

Ipari fémek

Az ipari fémek iránti kereslet kifulladt a januári – készletezési – csúcs után, a feldolgozók árrése összeomlott, az idei első fél évben nyereségük tíz éve nem látott mélypontra csökkent. Az ipari termelés növekedési üteme korábban elképzelhetetlen szintre, 4-5 százalékra lassult. Az árrések zuhanása – főleg az alumíniumfeldolgozóknál – korábban nem látott, öldöklő versenyt indított be. A Goldman Sachs elemzése szerint csökkentek a réz- és az alumíniumkészletek, az előbbi esetében már kritikus a szint.

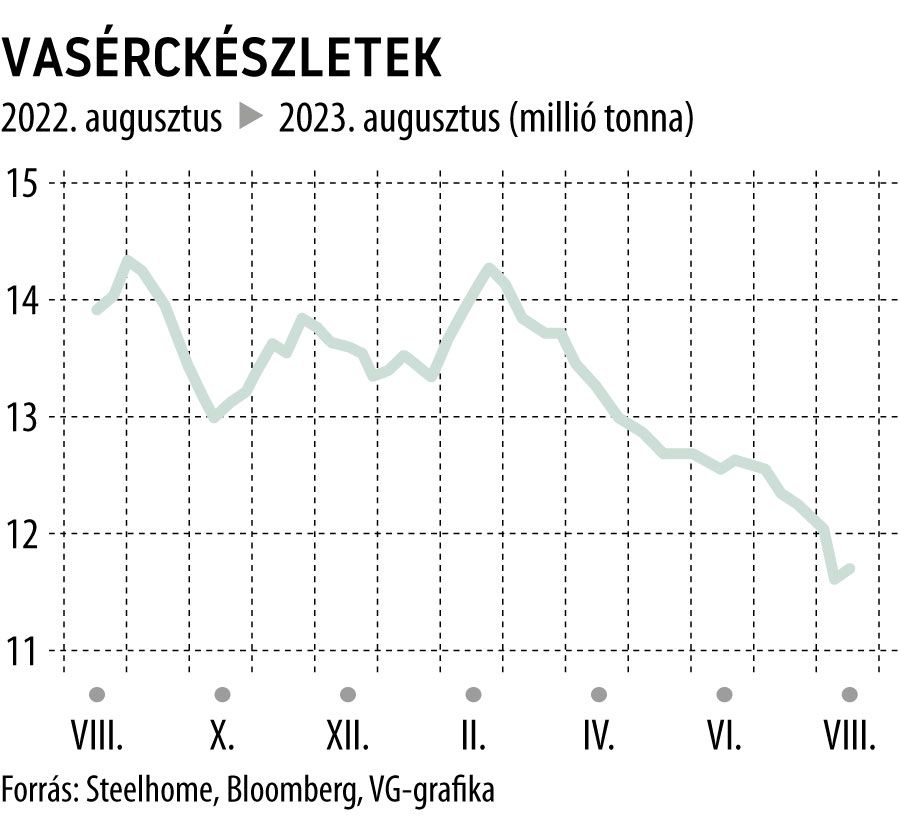

Vas és acél

Kína acélszükségletének 40 százalékát az építőipar adja, a vasérc, a kohók fő alapanyaga, a régi gazdaság szimbóluma. Az állam – főleg a foglalkoztatási szintek megtartása miatt – jelentős összegekkel támogatta a szektort, ez segített abban, hogy az árak tonnánként 100 dollár felett maradtak. Az építőipari kereslet viszont jelentősen visszaesett, válságban van az ingatlanpiac. A helyi önkormányzatok legnagyobb bevétele a telekeladásokból származik, kereslet híján viszont ez elapadóban van. A pekingi vezetésnek nagyon óvatosan kell eljárnia, hiszen a helyhatóságok is adóssághegyeket nyögnek, az eddigi élénkítési módszer – állami bankhitelekből közműépítések – egyre kevésbé műkődőképes.

A hagyományos nyári szünet végeztével várhatóan növekszik az olvasztók és kohók kihasználtsága, csökkennek a felhalmozott érckészletek. A lanyha ingatlanpiaci kereslet azonban arra kényszeríti a nagy acélgyártókat, hogy nagyon óvatosan töltsék fel ezeket újra, kétszer meggondolják majd, hogy mennyit készleteznek.

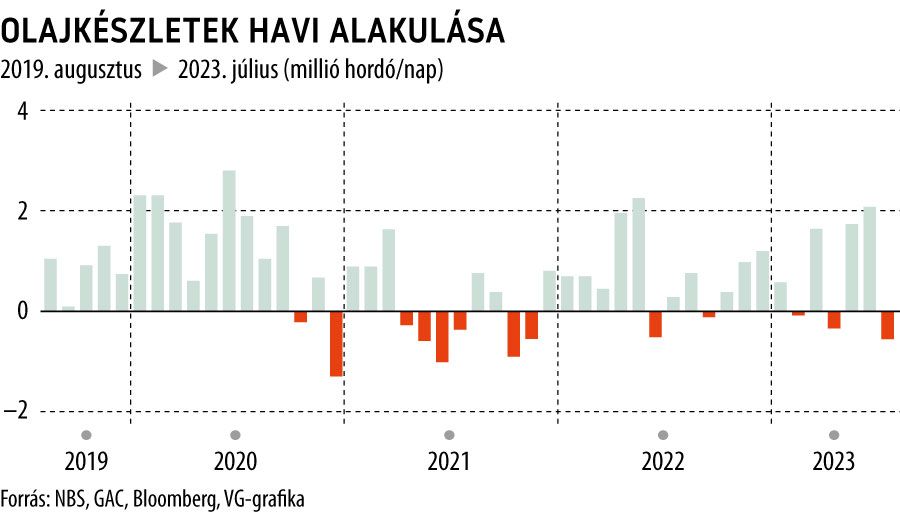

Nyersolaj

Az első fél évben a nyersolajszállítások parádés időszakot zártak, a kereslet növekedésének értéke a globális eladások 40 százalékát tette ki. (Más kérdés, hogy ebből mennyi volt az orosz import.) A fellendülés azonban itt is kifulladóban van, a finomítók visszafogják az importot, készleteik leépítésére törekednek. A nyersolaj behozatal júliusban három hónapos mélypontra esett. A szektor egyelőre jól profitál a globális gázolajhiányból, a hetedik hónapban Kína exportja több mint a háromszorosára nőtt júniushoz képest.

A szankció alá eső orosz gázolaj jelentős részét ezek szerint Kínából pótolja a világpiac: orosz nyersolajat finomítanak és adnak tovább.

A belföldi helyzet viszont meglehetősen sötét. A belső turizmus fellendülése ugyan jelentős keresletet gerjeszt a benzin iránt, az ipar lassulása azonban visszafogja a dízelfogyasztást. Gyorsan terjednek – állami ösztönzésre – az elektromos járművek, ez szintén a hagyományos, fosszilis üzemanyagok ellen dolgozik.

A műanyagokat és gumit gyártó petrolkémiai ágazatban az első fél évben csökkent az értékesítés és a nyereség, a szektor továbbra is erősen kitett az összeomlás szélén egyensúlyozó ingatlanpiacnak.

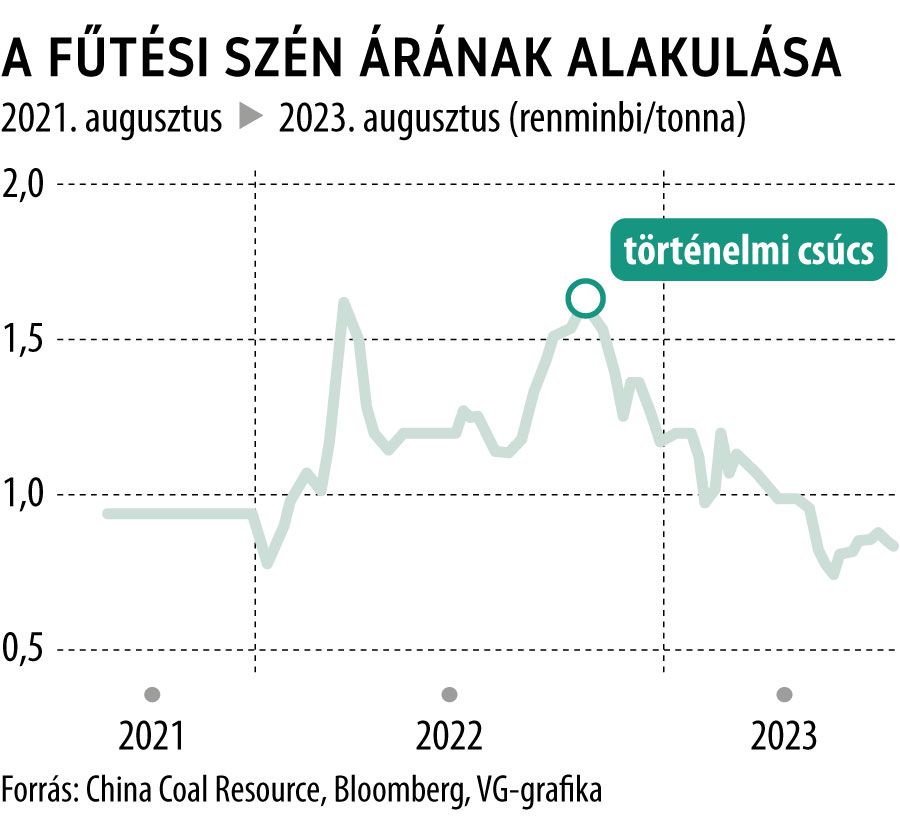

Szén és gáz

Kínában – zöldátállás ide, zöldátállás oda – továbbra is a szén a legfontosabb tüzelőanyag és villamosenergia-forrás. Peking az év elején növelte a belföldi kitermelést és az importot is a fellendülés elősegítésére. Ennek megakadása azonban az árak esését idézte elő. A nyár, az extrém hőség még segített valamelyest – csúcsra járnak a légkondik –, ám az őszi hónapok közeledtével csökken a villamosenergia-igény. Ha az ipar kereslete továbbra is visszafogott marad, az erőművek könnyen dönthetnek úgy, hogy eladják készleteiket, ami további nyomást gyakorolna a piacra.

A gáz esetében a szénkészletek csökkentése a meghatározó. Ha felesleg van olcsó szénből, kevesebb drága gáz fogy majd. Világpiaci szempontból fontos a jüan leértékelődése is, hiszen ez drágítja az importot, ismét a helyben már meglévő, olcsó szénkészletek irányába tolva el a keresletet.

Sertéshús

Árupiaci szempontból a fémeken, érceken, alapanyagokon túl a sertéshús a legfontosabb kínai importcikk. Kína a világ legnagyobb sertéshúsfogyasztója. A gazdasági nyitás idején azonban a háztartások óvatosak maradtak, visszafogták a húsfogyasztásukat is. A sertéshúsnak a népszerűsége miatt nagy súlya van a fogyasztói árindex kosarában is.

Így a húskereslet lanyhulása, az árcsökkenés nagyban hozzájárult ahhoz, hogy deflációs környezet alakult ki.

Mindennek az lett az eredménye, hogy a sertéstenyésztők veszteséget, a piac egésze többletet termelt. A jövő szempontjából meghatározó lesz, hogy az október elején a nemzeti ünneppel kezdődő és a kínai újévig tartó ünnepi szezonban a lakosság mennyit hajlandó drágább élelmiszerekre költeni.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”