Minden szem Jackson Hole-ra szegeződik: Powell és Lagarde is felszólal ma délután

„Ha úgy tűnik, hogy túl világosan fejeztem volna ki magam, akkor valamit biztosan félreértettek” – mondta korábban az inflációellenes harcról Alan Greenspan jegybankár, aki közel 20 évet töltött az ezredforduló környékén a Fed élén. Szavai ma sem lehetnének aktuálisabbak, ahogy a teljes pénzügyi világ szeme a Wyoming állambeli Jackson Hole-ra szegeződik, ahol a világ vezető jegybankárai tanácskoznak három napig a globális gazdaság helyzetéről és az infláció letöréséhez vezető legideálisabb útról.

A konferencia három napig tart, ezalatt rengeteg beszéd és televíziós interjú hangzott-hangzik el, a pénzügyi világ pedig a jegybankárok minden egyes szavát nagyítóval vizslatja, hogy betekintést nyerhessen a globális monetáris politika alakítóinak jövőképébe. A konferencián Jerome Powell Fed-elnökön túl részt vesz az amerikai jegybank döntéshozóinak többsége, Christine Lagarde, az Európai Központi Bank elnöke és az EKB kormányzótanácsának krémje, köztük Joachim Nagel, a német jegybank vezére és Boris Vujcic, a horvát központi bank elnöke, de olyan világgazdasági szempontból megkerülhetetlen szereplők is, mint a japán jegybank elnöke, Kazuo Ueda és a Kereskedelmi Világszervezet (WTO) főigazgatója, Ngozi Okonjo-Iweala is.

A konferencia legfontosabb beszédére már ma sor kerül: magyar idő szerint 16 óra 5 perckor ugyanis Jerome Powell nyitja meg a beszédek sorát, akinek szavai nagyon erős piacbefolyásoló hatással bírnak.

A Fed fejének beszéde minden jel szerint egy vékony mezsgyén való egyensúlyozás köré épül majd fel: az amerikai jegybankárok ugyanis kivételesen megosztottak jelenleg abban a kérdésben, hogy szükséges-e még tovább szigorítani az amerikai kamatkörnyezetet az infláció letörése érdekében, vagy pedig már elérték azt a szintet, ami visszafoghatja a pénzromlást, csak a szigorú monetáris környezet gazdasági hatásainak átfutására kell még várni.

Az, hogy Powell ezt az ellentétes véleményekkel tarkított nézőpontot hogyan mutatja majd be,

jelentős iránymutatást kínál az amerikai kamatpálya jövőjének alakulásába – és nem csak rövid távon.

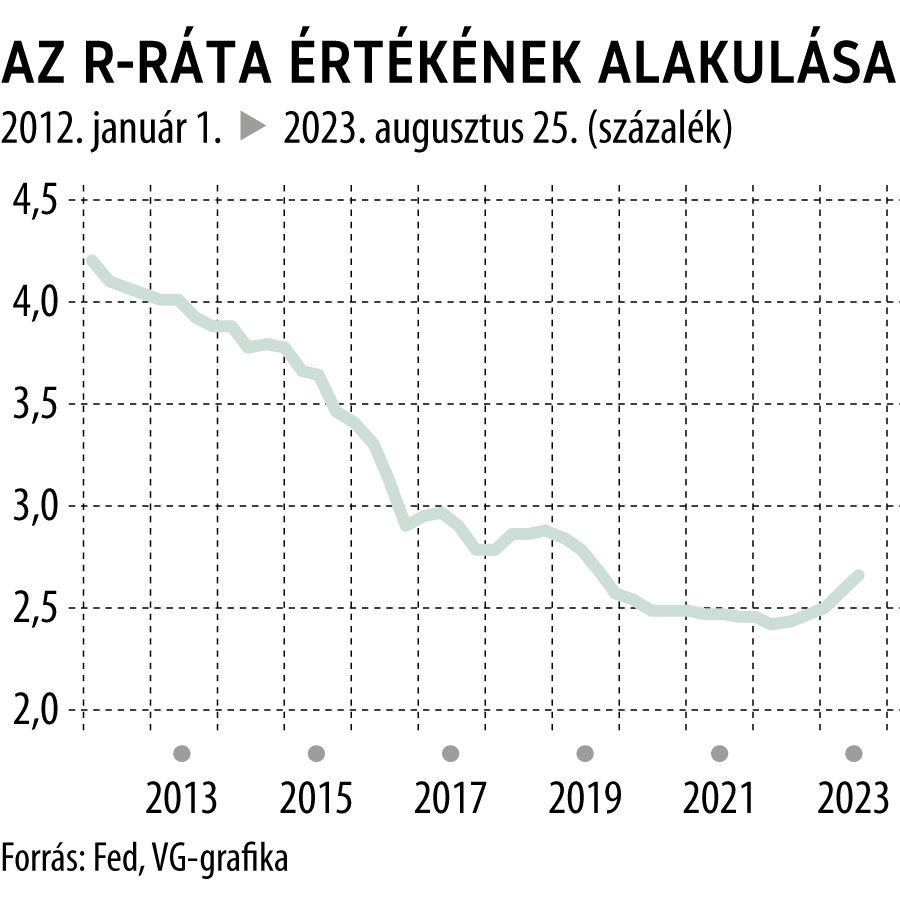

A legnagyobb amerikai kereskedőházak szakembereit ugyanis az a kérdés is foglalkoztatja, vajon történt-e változás a Fed által neutrális, semleges kamatszintnek tartott R-ráta értékében. Ez a mutató azt a kamatszintet hivatott kifejezni, amelynél a kamatkörnyezet ugyan nem fogja vissza a gazdasági növekedést, de nem is tüzeli azt. Elméleti síkon amennyiben egy adott jegybank vissza szeretné fogni az infláció mértékét, vagy fékezni szeretné a gazdaságot, nincs más dolga, mint az éppen aktuális R-ráta felé emelni a kamatszintet, és fordítva.

A R-érték azonban korántsem egy kőbe vésett mutató, sőt: szintje az elmúlt 10 év alatt 4,5 százalék környékéről az elmúlt években egészen 2,5 százalékig süllyedt, az idén azonban ismét emelkedésnek indult.

Az elemzők szerint amennyiben a neutrális, ideálisnak tartott szint emelkedését Powell is elismerné beszédében – melyre egyébként vajmi kevés az esély – az a teljes amerikai államkötvénypiacra hatalmas hatást gyakorolna: a befektetők ugyanis joggal tennék fel a kérdést, ha magasabbra kerül az ideális kamatráta szintje, akkor tényleg olyan szigorú-e már a jelenlegi monetáris politika, mint gondoljuk, illetve ha nem az, akkor miért ne követelhetnének magasabb hozamot hosszú lejáratú államkötvényeikért cserébe, tovább terhelve ezzel az államkincstárt, mely már jelenleg is 16 éve nem látott magas kamatokat kell hogy fizessen a befektetőknek.

Powell felszólalásában fontos szerepet tölt majd be az is, tesz-e valamilyen utalást a rövid távú kamatpálya várható alakulásával kapcsolatban. A piacok ugyanis jelenleg a jegybankárok korábbi, további egy idei emelésről szóló nyilatkozataival szemben nem várnak már szigorítást. A Fed tagjai ugyanakkor kiemelik: ha nem is kerül sor még egy emelésre, a jelenlegi magas kamatkörnyezetet minden bizonnyal fent kell tartsák még egy jó ideig, hogy az inflációs célt el tudják érni.

Felkészül Lagarde

A mai nap azonban Powell beszédével közel sem ér véget:

hazai idő szerint 21 órakor ugyanis Christine Lagarde, az EKB elnöke is beszédet mond,

amely az európai jegybankár első nyilvános felszólalása lesz július végi kamatdöntő bejelentése óta. Akkor egy újabb szigorítást jelentett be, viszont a következő döntéseket egyértelműen az időközben befutó adatok alakulására bízta. Azok pedig kifejezetten felemásra sikerültek: a gazdaság a vártnál rosszabbul viseli a szigorú kamatkörnyezetet, az infláció ugyanakkor nem lassult a várakozásoknak megfelelően, ezért az EKB minden bizonnyal további emelésekre rendelkezik be.

A Bloombergnek Jackson Hole-ból megszólaló horvát jegybankelnök, Boris Vujcic, aki az EKB kormányzótanácsának is tagja, rámutatott:

most már egyértelműen a szigorú sávban vagyunk. De hogy ez a sáv kellően szigorú-e, azt csak a közelgő inflációs adatok vizsgálata után tudjuk majd megmondani.

Joachim Nagel, aki szintén tagja az EKB vezetésének, ennél egy fokkal héjább hangvételben szólalt meg. A német jegybankár ugyanis kiemelte:

az eurózóna inflációja még mindig 5 százalék körül alakul, ami nagyon messze van a 2 százalékos céltól,

így véleménye szerint nagyon korai még a megszorítási ciklus végéről beszélni. A gazdaság ugyan lassul, a maginfláció és a munkaerőpiac viszont nem hűl kellően, ezeket pedig mind mérlegelniük kell a következő döntés során.

Főközgazdász: elkerüli a recessziót az euróövezet gazdaságaPhilip Lane, az Európai Központi Bank vezető közgazdásza optimistán látja az eurózóna jövőjét, szerinte a következő években gazdasági növekedés várható a 20 országot tömörítő övezetben. |