Trump fújja a passzátszelet a tőzsdéken, nem a Fed

Az idei év legfontosabb eseménye a tengerentúli tőzsdék számára az amerikai elnökválasztás. Donald Trump fölényesen megnyerte az iowai előválasztást, a keddi, New Hampshire-ben rendezendő hasonló eseményen szintén a volt elnök az esélyes. Közben Christopher Waller, a St. Louis-i Fed elnöke kész tényként nyilatkozott a kamatcsökkentési ciklusról, a kérdés csak az időzítése és a lefolyása.

Waller szavai nyomán a 10 éves amerikai kötvény hozama a 4 százalék alatti szintekről néhány óra alatt csaknem egytized százalékpontot emelkedett, ami ezen a hihetetlenül likvid és fontos piacon szédítő száguldásnak felel meg.

A piac kicsit visszavett a korábban árazott, erősebb és gyorsabb kamatvágási várakozásából, de annak tényét nem kérdőjelezte meg.

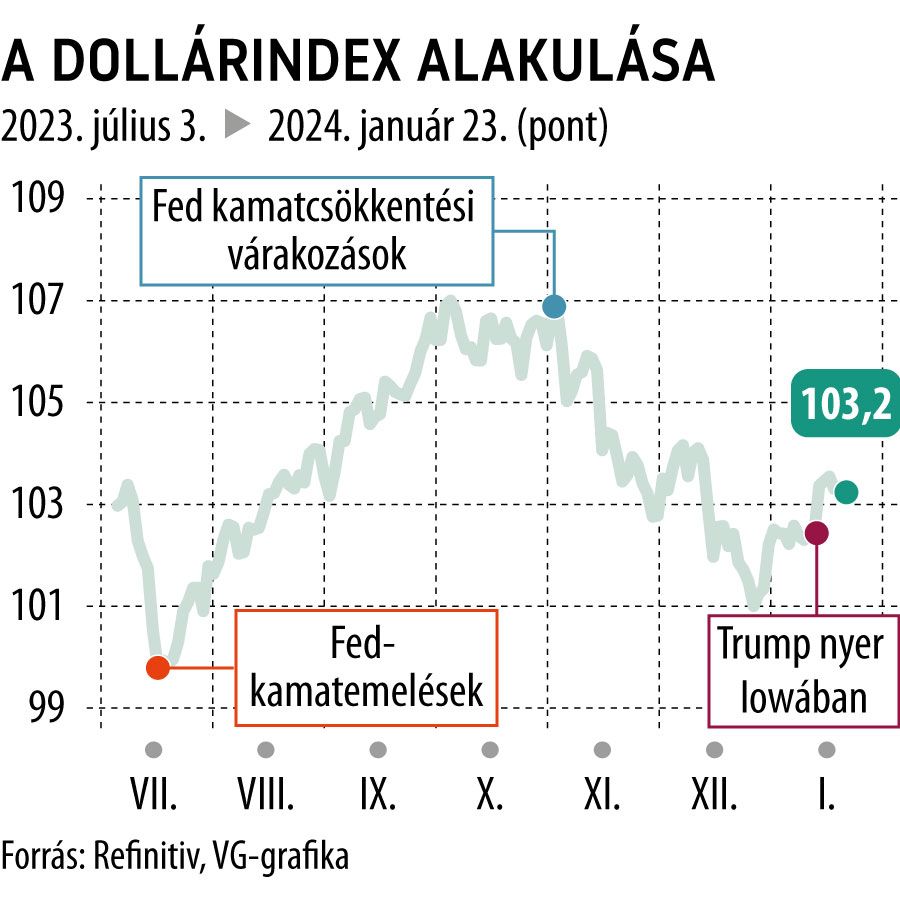

Az igazán érdekes dolgok azonban a devizapiacon történnek. Ha a befektetők az amerikai irányadó kamat csökkentésére számítanak, annak elvben gyengítenie kellene a dollárt, hiszen az alacsonyabb kamatszint kevésbé vonzóvá teszi a zöldhasút. Ennek szellemében a dollárindex (amely a főbb kereskedelmi partnerek devizáival szembeni, a forgalom nagyságával súlyozott árfolyam-alakulást méri) tavaly év vége felé korrigált is lefelé egy jó nagyot, az idei évet azonban jókora erősödéssel kezdte.

Ennek valószínűleg több köze van Trumphoz, mint Wallerhez – jegyzi meg a Bloomberg kolumnistája. A Fed enyhítésének nagy részét már beárazta a piac, a politikai kockázatokat viszont csak most kezdi.

Ha Trump nyer, az lehet az évtized hátralévő részének egyik legnagyobb hatású politikai eseménye,

amelyből eddig vajmi keveset áraztak be a tőkepiacok. Azzal kapcsolatban nincs kétség, hogy Trump újabb elnöksége mélyreható változásokkal jár. Az azonban erősen kérdéses, hogy gazdaságpolitikája pozitív vagy negatív hatással lesz-e a dollárra. A Deutsche Bank egy elemzése szerint rövid távon a pozitív hatás valószínű, azért, mert negatívan hat más fontos devizákra, így például az euróra, a kínai jüanra vagy a mexikói pesóra.

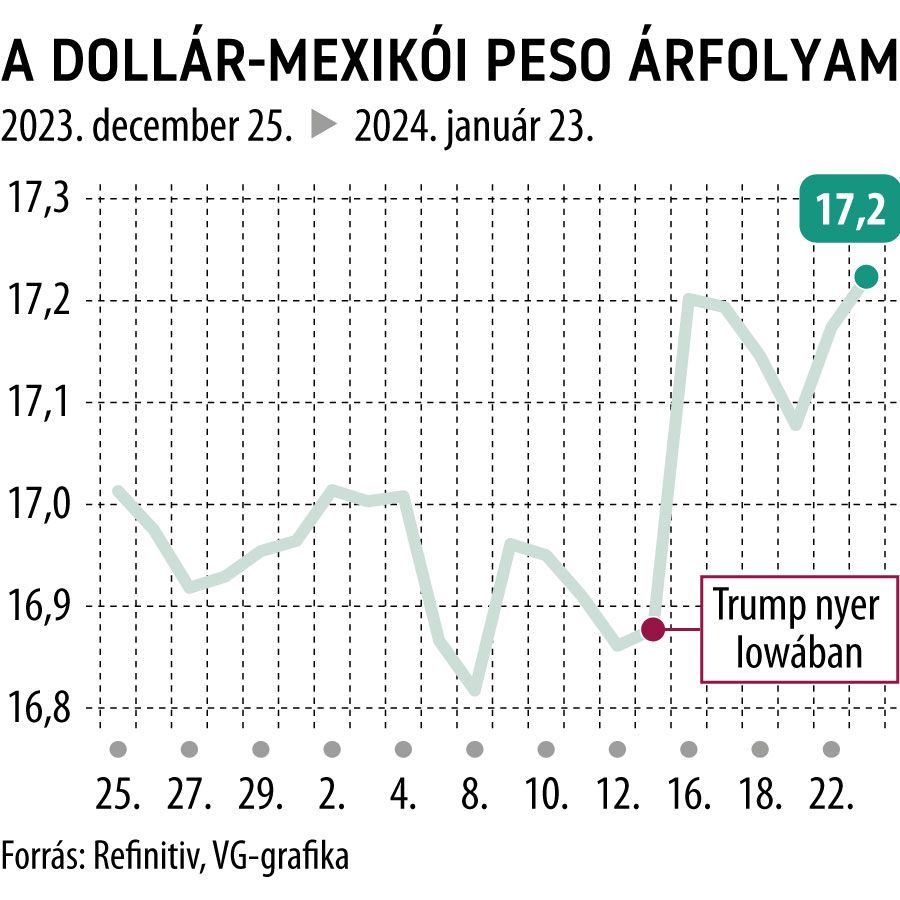

A hatás talán ez utóbbi esetében a legszembetűnőbb. Mexikó az USA egyik legnagyobb kereskedelmi partnere, a Kínáról való leszakadás során amerikai vállalatok sora igyekszik áttenni termelését az Államok déli szomszédjához, de a kínaiak is innen próbálnak meg újra teret nyerni az amerikai piacon. Egy olyan jelölt, aki rakétacsapásokat vagy inváziót helyezett kilátásba a drogkartellek elleni küzdelem érdekében, rosszat tesz a pesónak, bármit is gondoljunk a határbiztonság kérdéséről és egy állam szuverenitásáról. A kapcsolatot jól szemlélteti, hogy amikor Trump január közepén győzött Iowában, a pesó azonnal jelentős gyengüléssel reagált.

Az euró szintén gyengülésre van ítélve Trump újrázása esetén, hiszen a volt elnök ellenzi az Ukrajnának nyújtott további amerikai támogatást – Európa magára maradna ebben a konfliktusban. A közös európai fizetőeszközre az is drasztikus hatással lenne, ha Washingtonban akár csak a gondolat szintjén is felvetődne a NATO-ból való kilépés, ebben az esetben

felmérhetelenül megemelkednének az európai biztonságpolitikai kockázatok.

A kínai deviza is megsínylene egy újabb Trump-korszakot, a piac arra számít, hogy ismét felerősödik a vámháború, s a devizapiac hajlamos arra, hogy a vámokat kivető ország valutáját erősítse.

A politikai kockázatokkal az a baj, hogy nemcsak nagyok, de szinte lehetetlen számszerűsíteni őket. A Fed irányváltásához is elég nehéz volt alkalmazkodni, de ez laza nyári piknik lesz ahhoz képest, ahogy a dollár a novemberben tartandó, s addig valószínűleg egyre durvuló kampányban próbál megbirkózni a választási ígéretekkel.

Ugyanakkor nem árt emlékezni arra, hogy amikor Trumpot első ízben elnökké választották, elég erősek voltak azok a hangok, amelyek szerint „vége a kapitalizmusnak”, soha nem látott mélyrepülés kezdődik a tőzsdéken. A tapasztalat nem ezt bizonyította.

Senki nem használja őket, de még az unokáink is kerülgetni fogják a több ezer lepusztult telefonfülkét – hiába a jogszabály, alig van előrelépés

Utcára vonulnak a németek, Magyarország közben kaszál: Kecskemétre hozza a Mercedes a válságkezelő csodafegyverét – a „baby G" lehet a megváltó