A kamatcsökkentések éve lesz az idei

Az elmúlt évtizedek legagresszívebb jegybanki szigorításai után az idén sorra csökkentik majd irányadó kamataikat a világ nagy jegybankjai. Az irányt ezúttal is az amerikai jegybank szabja, a több ezer milliárd dolláros kérdés az, hogy mikor szánja rá magát az első vágásra a Federal Reserve.

A Bloomberg Economics globális jegybanki kamatláb indexe az idei évre 128 bázispont átlagos csökkenést jelez, a feltörekvő gazdaságok jegybankjai – a magyar, a cseh és a brazil vezetésével – például már meg is kezdték ezt a folyamatot. A passzátszelet szokás szerint az amerikai Fed fújja, döntéshozói 75 bázispontos kamatcsökkentést jeleztek 2024-re. Ez jelentős elmozdulásként értékelhető, hiszen korábban a jegybank azt hangoztatta, hogy kamatai a vártnál hosszabb ideig maradhatnak magasan, de akár még a kamatemelés is benne van a pakliban.

Az Európai Központi Bank, visszafogottabb e téren, de a Bloomberg Economics várakozásai szerint

az első enyhítésre valószínűleg júniusban sor kerülhet.

A piacok arra fogadnak, hogy a Bank of England is csökkenteni fog abban a hónapban. Japán továbbra is kilóg a sorból, Ueda Kazuo kormányzó várhatóan végre szigorít a politikán, megszüntetve a világ utolsó negatív kamatlábát. A feltörekvő gazdaságok közül Argentína és Oroszország meredek kamatcsökkentésekkel igyekszik majd élénkíteni a gazdaságot.

Összességében a központi bankok győzelmi himnuszokat zenghetnek, hiszen a jelenlegi várakozások szerint az infláció a növekedést csak szerényen sújtó csapással visszatér a célhoz. A Bloomberg elemzőinek értékelése szerint azonban a valóság az, hogy a monetáris politikának nem sok köze volt a pandémiát követő árnyomáshoz, és az enyhülés is többnyire a bázishatások eredménye. Mindebből a nagy tanulság az, hogy a jegybankok eszköztára szűk, az inflációs kockázat forrásai pedig sokrétűek.

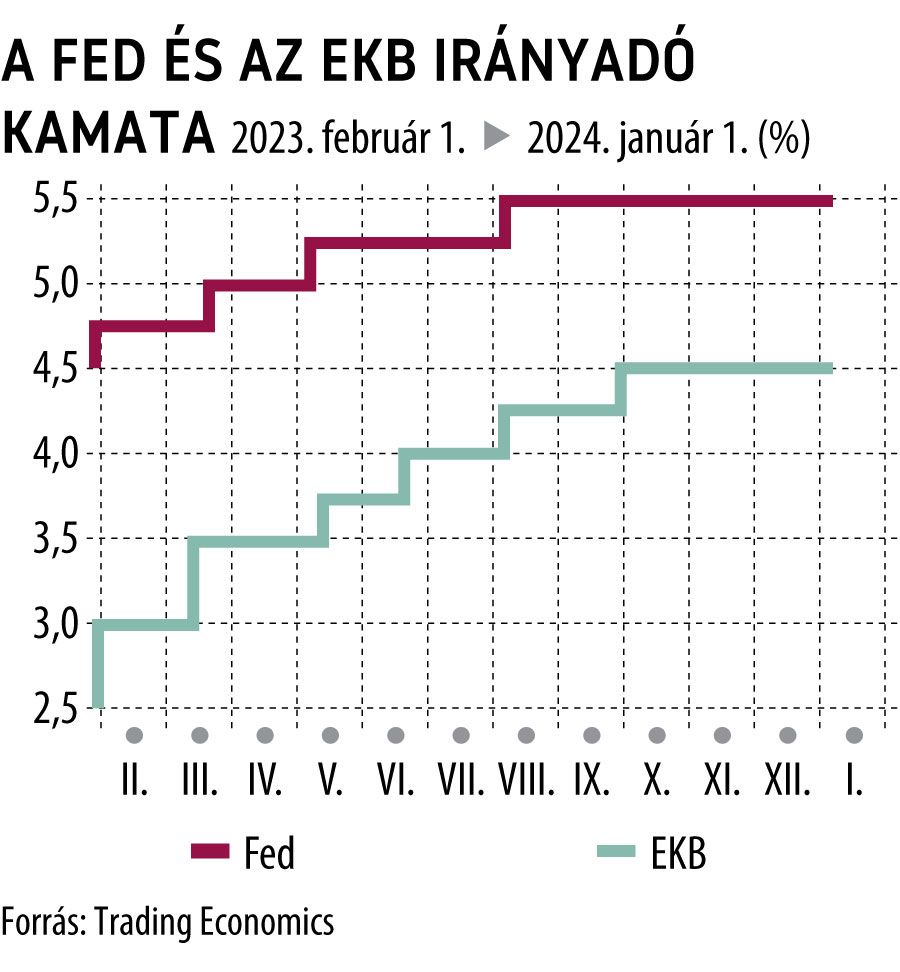

Federal Reserve

Jelenlegi irányadó kamat: 5,5 százalék

Elemzői várakozás az év végére: 4,25 százalék

A Fed legtöbb tisztviselője arra számít, hogy idén csökkenteni fogja a kamatokat, és ezzel elkezdődik a négy évtized óta legagresszívabb szigorítási kampány felszámolása. Persze nem lennének jegybankárok, ha nem hangsúlyoznák, hogy lépéseik az árak további emelkedésétől függenek, és a beérkező adatok alapján fognak dönteni.

A decemberben közzétett jegybanki medián előrejelzés szerint a döntéshozók

a kamatlábakat 4,6 százalékra csökkentik 2024-ben, vagyis a piac jóval nagyobb lazításra számít, mint amennyit a jegybankárok jósolnak.

A határidős piacok azonban arra fogadnak, hogy a Fed idén hatszor csökkenti a kamatokat, kezdve egy valószínűsíthetően negyedpontos márciusi csökkentéssel.

Fotó: AFP

Jerome Powell Fed-elnök és több kollégája is hangsúlyozta, hogy a központi bank „óvatosan járhat el”, ami arra utal, hogy nem sietnek. Powell decemberi sajtótájékoztatóján azt mondta, hogy korai lenne győzelmet hirdetni, bár elismerte, hogy megvitatták azt a kérdést, hogy mikor kezdjenek el visszavenni a szigorból.

Elemzői vélemények szerint azonban a Fed elérte a kamatemelési ciklus végét. Mivel a maginfláció 2024 márciusában várhatóan megközelíti a 2 százalékos célt, ez tálcán kínálja a lehetőséget, hogy megakadályozzák a gazdaság növekedés megtorpanását és a munkanélküliség növekedését.

Európai Központi Bank

Jelenlegi ráta: 4 százalék

Elemzői várakozás az év végére: 3,25 százalék

A piac megosztott azzal kapcsolatban, hogy a lazítási ciklus elkezdődik-e márciusban, abban viszont szinte teljes az egyetértés, hogy az év végére legalább 1,5 százalékponttal alacsonyabb lesz a kamat.

Fotó: AFP

A Feddel ellentétben az EKB tisztviselői nem szívesen beszélnek a kamatcsökkentés lehetőségéről. Annak ellenére, hogy az infláció a vártnál sokkal erőteljesebben visszaszorult, továbbra is aggodalomra ad okot a béremelések üteme az euróövezetben. Így valószínűleg a béralakulástól, a bérinfláció erősségétől függ a jegybanki lazítás éven belüli ütemezése. A nagy kérdés, hogy Frankfurtban mennyire veszik figyelembe a gazdasági növekedést –

a magas hitelfelvételi költségek elhúzódó tovagyűrűző hatása recesszióba tolhatja a gazdaságot.

Bank of Japan

Jelenlegi irányadó kamat: mínusz 0,1 százalék

Az év végére várt kamat: nulla százalék

A japánok az elmúlt évtizedek stagflációja és ultralaza monetáris politikája közepette rendre kilógtak a nemzetközi trendekből, többnyire kétségbeesett pénzügypolitikai akciókkal próbáltak életet verni az elöregedéssel küszködő gazdaságba. Most végre megérkezett a várva várt infláció, így a kérdés immár az, hogy Ueda Kazuo jegybankelnök

mikor szünteti meg a világ utolsó negatív kamatlábát.

A jegybankelnök a hozamgörbe-szabályozási programot sikeresen átalakította a hirtelen hozamemelkedések elleni rugalmas védrendszerré, így most a beérkező adatok vizsgálatán múlik, hogy miként ítélik meg az inflációs trendek alakulását.

Fotó: Jomiuri Sinbun via AFP

Az újév napján bekövetkezett földrengés azonban bekavart: a gyors kamatemelést előre jelző közgazdászok is immár azt valószínűsítik, hogy 2007 óta először áprilisban emel kamatot a Bank of Japan. A tavaszi bértárgyalások márciusi előzetes eredményei évek óta a legnagyobb piaci figyelmet kapják majd, mivel a jegybank világossá tette, hogy ez az egyik legfontosabb tényezője annak, hogy milyen bérinflációs folyamatok indulnak be.

Bank of England

Jelenlegi irányadó kamat: 5,25 százalék

Az év végére várt kamat: 4 százalék

Fotó: AFP

Az elemzők arra számítanak, hogy az idén akár öt negyed százalékpontos vágás is bekövetkezhet, az első akár júniusban. A piac azonban elkezdett árazni egy májusi csökkentést is, annak ellenére, hogy Andrew Bailey, a Bank of England kormányzója hangsúlyozza, hogy korai még a monetáris politikai fordulat. A jegybank a következő, február 1-jei ülésén valószínűleg csökkenti inflációs előrejelzését, miután a novemberi adat a vártnál jóval alacsonyabb, 4 százalék alatti értéket mutatott. Bár az Egyesült Királyság 2023 második felében kisebb recessziót szenvedett el, a növekedés kezd beindulni. Így a várakozások szerint az infláció tavasszal a 2 százalékos cél alá esik.

Kínai Népi Bank

Jelenlegi egy éves irányadó kamat: 2,5 százalék

Év végére várt kamat: 2,2 százalék

Az óceánjáró nehezen fordul, s ez a közhely fokozottan igaz a kínai gazdaságra, amely jelentős nyomás alá került azzal, hogy a belföldi és a külső kereslet is igencsak lanyha. A központi bank szerény kamatcsökkentései eddig nem tudták enyhíteni a deflációs veszélyeket, a fogyasztói bizalom tovább csökken az ingatlanpiac rekordméretű visszaesése közepette. Bár úgy tűnik, hogy többé-kevésbé megcsípte az 5 százalékos növekedési célt tavaly, az idén ez sokkal nehezebb lesz. A jegybank várhatóan kénytelen tovább csökkenteni irányadó kamatait, valamint ezzel párhuzamosan a bankok kötelező tartalékrátáit is.

Fotó: NurPhoto via AFP

A kereskedelmi bankok – amelyek gyakran hallgatnak a jegybanki sugallatokra a kamatfegyver fejükhöz tartása nélkül is –,

a múlt hónapban mérsékelték betéti kamataikat. Így elemzők azt valószínűsítik, hogy a központi bank januárban utánuk engedi az egy éves irányadó kamatot is. A központi bank növelte az ingatlanszektor finanszírozását, és sürgősségi forrásokat ígért a hatalmas adósságterheket nyögő helyi önkormányzatoknak.

Orosz Nemzeti Bank

Jelenlegi irányadó kamat: 16 százalék

Év végére várt kamat: 12 százalék

Az orosz jegybank 2023-ban több mint kétszeresére, 16 százalékra emelte az irányadó kamatlábat,

Elvira Nabiullina kormányzó decemberben óvatosan jelezte, hogy közeledhet a szigorítási ciklus vége.

A döntéshozók továbbra is küzdenek a bank 4 százalékos céljának majdnem kétszeresét elérő inflációval, miközben Vlagyimir Putyin elnök a márciusi választáson ötödik ciklusára pályázik. Az inflációs kockázatok – köztük az ukrajnai háborúval kapcsolatos megnövekedett költségvetési kiadások és a súlyos munkaerőhiány – továbbra is fennállnak.

Fotó: Anadolu via AFP

Az orosz és a világ többi jegybankjában közös, hogy nagy feladat számukra az idő előtti lazítás elkerülése. Ugyanakkor az oroszoknak közvetlen és friss tapasztalatuk is van arról, hogy ez a hiba mibe kerülhet. A 2022-es, túlságosan korai lazítás nyomán beszakadt a rubel árfolyama, az infláció a 4 százalékos cél háromszorosára emelkedett.

Lengyel Nemzeti Bank

Jelenlegi irányadó kamat: 5,75 százalék

Év végére várt kamat: 4,75 százalék

A lengyel központi bank valószínűleg meghosszabbítja a kamatcsökkentési szünetet, miután az újonnan beiktatott kormány növelte a költségvetési hiányt, hogy finanszírozza a választások előtti kiadási ígéreteket.

Fotó: NurPhoto via AFP

A döntéshozók Adam Glapinski kormányzóval az élen most amiatt aggódnak, hogy az infláció a februári 18,4 szintről ugyan gyorsan csökken, viszont ez a folyamat megakad egy ponton.

Nem könnyű mostanában a lengyel jegybankárok élete,

miután Donald Tusk, az új miniszterelnök politikai támadást indított ellenük. A kormány és a jegybank közötti feszültségek valószínűleg erősen befolyásolják a jegybanki politikát, rosszabb esetben a piacokat is.