Trump vámháborúja még az előjáték fázisában tart - most jön még csak a neheze

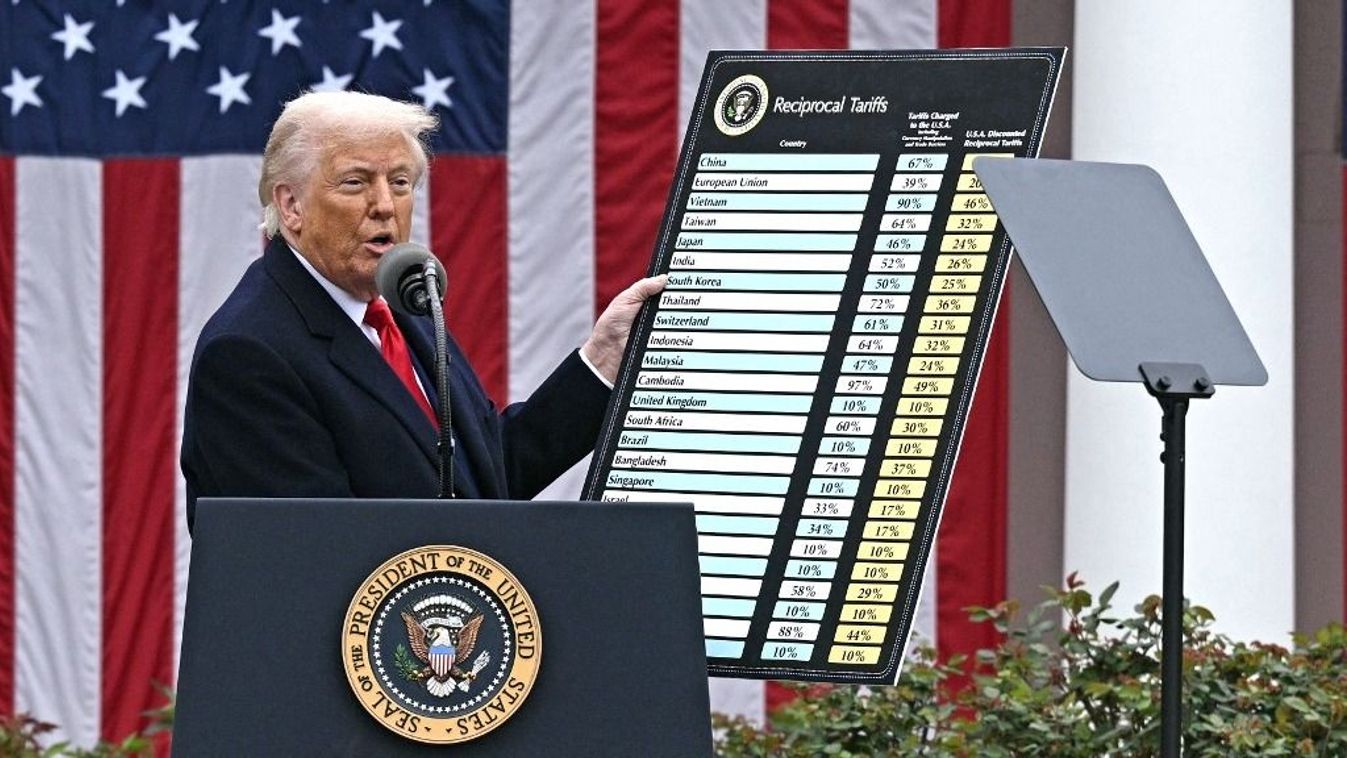

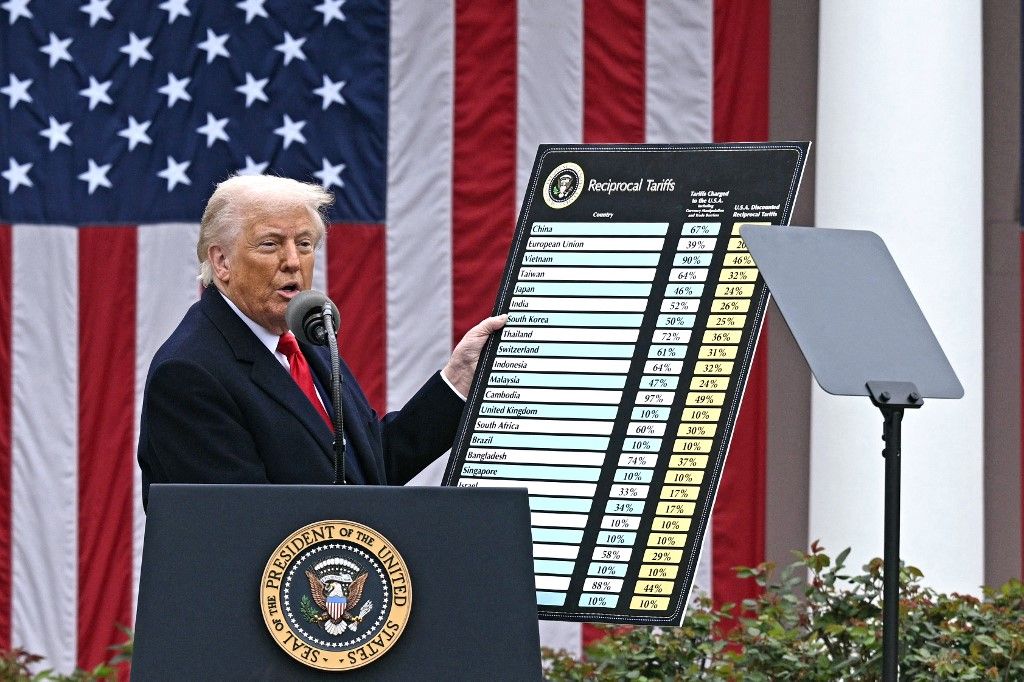

Talán senki nem lepődik meg azon, hogy a határidő július 9., amelyet Trump elnök szabott meg a viszonossági vámok bevezetésére, valójában nem is határidő. Az országoknak elvileg eddig a dátumig kellett volna kereskedelmi megállapodást kötniük az Egyesült Államokkal, különben szembesülhetnek a kölcsönös vámokkal, olyan mértékben, ahogy azt a híres, az elnök által felmutatott tábla mutatta áprilisban.

Most a nagy napot augusztus elsejére tolták. Vagy talán inkább szeptember elsejére – legalábbis Scott Bessent pénzügyminiszter, akinek fő feladata a bejelentések gyakorlati megvalósítása, gyakran emlegeti ezt a dátumot. Ahogy magát az elnököt is, az adminisztrációs határidőit is komolyan kell venni, de nem szó szerint. Komolyan, mert ha Trump egyszer úgy dönt, hogy betartatja a határidőt, az hatalmas hatást gyakorolhat a globális kereskedelemre és a tőkepiacokra egyaránt. Viszont nem szó szerint, mert valószínűleg nem fogja betartani – ez része a tárgyalástechnikájának.

A piac nem pánikolt, kezdi megszokni Trump módszereit

A nagy kérdés, hogy a vámháború, az azzal kapcsolatos tárgyalások mit hoznak a következő három és fél (vagy több?) hétben. Ebből Trump elnök már adott némi ízelítőt, amikor tegnap bejelentette, hogy Japánra és Dél-Koreára 25 százalékos vámot vetnek ki a hónap első napjától, „az országunkkal való kapcsolatok függvényében” – azaz ez bármikor változhat. Az elnök szavai első pillantásra valóban ijesztőnek hangzanak, hiszen a két ország az USA legnagyobb kereskedelmi partnerei közé tartozik Kanada, Mexikó és az EU után – 2024-ben az amerikai import közel 9, az export 7 százalékát adták.

A piac mégsem pánikolt, inkább enyhe depresszióval megrándította a vállát.

- Az S&P 500, amely már eleve csökkenő tendenciában volt a bejelentés idején, további 0,2 százalékot esett.

- A dollár erősödött: 0,7 százalékot a koreai vonhoz, egy százalékot a jenhez képest.

- Tokióban és Szöulban viszont emelkedtek a részvényindexek:

- a koreai Kospi index több mint 1,4 százalékot ugrott az első két órában,

- a japán Nikkei 225 szerényebb, 0,4 százalékos emelkedést mutatott.

A tőkepiacok reakciója teljesen racionális. Egyrészt

az új vámok nem növelnék jelentősen az adott országokra vonatkozó tényleges vámszinteket.

Paul Ashworth, a Capital Economics elemzője egy jegyzetben kifejtette: az új tarifák nem vonatkoznak azokra a termékekre, amelyek már most is termékspecifikus Trump-vám alá esnek. Az autók például – amelyek a két ország amerikai exportjának 34 százalékát teszik ki – már most is 25 százalékos vámmal sújtottak, amit Trump többször is fenyegetett 50 százalékra emelni. Ha ehhez hozzáadjuk a mentességet élvező elektronikát és gyógyszereket, akkor

még ha Trump ténylegesen be is vezeti a mostani fenyegetést, az USA teljes importjára vetített átlagos vámszint 15,5 százalékról 16,6 százalékra nőne

– írja az elemző.

Ezzel persze a kereskedelmi partnerek is tisztában vannak, és fennáll a veszélye annak, hogy visszájára fordítják Trump-technikáját, igyekeznek kifárasztani az amerikai elnököt, arra bazírozva, hogy úgysem meri bevetni a nehéztüzérséget, ténylegesen bevezetni a magas vámokat.

A kereskedelmi megállapodások lélektana

De miért is pánikolnának a piacok egyáltalán bármilyen adminisztrációs bejelentésre mostanában? – teszi fel a költői kérdést a Financial Times publicistája. Még a már megkötött megállapodások is tovább tárgyalhatók. Ahogy Liz Ann Sonders, a Charles Schwab vezető stratégája írta:

ezek többsége inkább keretrendszer, mint valódi kereskedelmi megállapodás.

A kétoldalú kereskedelmi egyezmények az elmúlt évtizedek tapasztalatai alapján 18 hónapot vesznek igénybe az aláírásig, és további 40–45 hónapot a végrehajtásig. Például a ritkaföldfémekre vonatkozó „megállapodás” Kínával valójában csak egy enyhítés volt — Trumpék nem adtak ki részleteket, és a Wall Street Journal szerint Kína továbbra is visszatartja az exportot amerikai cégek felé.

A Kínával folytatott tárgyalások persze különleges esetnek számítanak. Többet mondhatnak nekünk a vietnámi vagy brit megállapodások arról, mire számíthatnak más országok. Csakhogy a brit megállapodás is csupán egy keret: csökkentette a brit autógyártókra kivetett vámokat, és mentesítette a repülőgépipari termékeket, cserébe több amerikai marhahús, etanol és ipari áru importálásáért. Az FT összefoglalója szerint:

érthető, hogy egy viszonylag kicsi, nyitott gazdaság, amely katonailag és biztonságilag is függ az USA-tól, vállalja a kockázatot egy jogilag nem kötelező érvényű egyezményre, hogy védje politikailag érzékeny, de gazdaságilag kis szeletet képviselő acél- és autóexportját.

Az egyezmény üzenete azonban világos: az USA-nak tavaly kereskedelmi többlete volt az Egyesült Királysággal szemben, mégsem törölték el a 10 százalékos általános vámtarifát. Vagyis: más országok se számítsanak ennél alacsonyabb alapvámra.

A vietnámi megállapodás az eddig megkötöttek közül áll a legközelebb ahhoz, amit „rendes” üzlethez lehetne nevezni.

- 20 százalékos vám a vietnámi exportra,

- nulla százalék az amerikai exportra, és

- 40 százalék az újracsomagolt árukra, célzottan Kína ellen, lévén a vietnámi exportban a kínai termékek részaránya nagyon magas.

A bökkenő: Vietnám gazdasága sokkal kisebb és szegényebb, mint Dél-Korea vagy Japán, és tavaly mindössze 13 milliárd dollárnyi amerikai árut importált. Ezzel szemben Dél-Korea és Japán gazdagabb, és egyenként is több mint ötször ennyi amerikai exportot fogadtak. Továbbá az USA-val fennálló szoros katonai szövetségük jobb tárgyalási pozíciót biztosít nekik.

A vámháború még az előjáték fázisában van

Összefoglalva: a vámháború továbbra is az előjáték fázisában van. Akkor kezdődik igazán, amikor a nagy kereskedelmi partnerekkel véglegesnek tűnő megállapodások születnek, a piac ezekre reagál, az elnök pedig a piac reakciójára viszont. Az FT szerint Trump visszakozik minden olyan vámtól, amely tartós negatív piaci reakciót vált ki.

Az amerikai részvény- és kötvénypiacok látszólag elfogadták, hogy a mérsékelt tarifák – 10 százalék az összes partnerre, kicsit több Kínára és néhány szektorra – nem számítanak túl sokat a gazdasági növekedés vagy a vállalati nyereség szempontjából, vagy ha kiderül, hogy mégis, akkor az adminisztráció majd enyhít rajtuk.

A befektetők megtanulták figyelmen kívül hagyni Trump újabb és újabb fenyegetéseit, rájöttek, hogy ezek az amerikai elnök tárgyalástechnikájának részei.

Az igazán nagy kérdés viszont az, hogy mit reagál a piac, ha Trump – a piac közönyét és a gazdaság ellenálló képességét látva – hirtelen mégis keményen lép. Liz Ann Sonders, a Charles Schwab elemzője szerint elképzelhető, hogy a „Trump put” (vagyis hogy a piac esése esetén Trump mindig beavatkozik) mellett létezik egy „Trump call” is. A piac április 9. óta jól teljesített, a gazdasági és inflációs adatok pedig egyelőre nem tükrözik teljesen a vámhatásokat.

Kérdés az, hogy ebben a helyzetben, látva a piaci elfogadottságot, az adminisztráció hajlandó-e még inkább erőltetni a vámnyomást.

A közgazdász szerint ha így lesz, az valóban komoly tőkepiaci átrendeződéshez vezethet.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak