Az 1970-es évek olajválságánál is többe kerülhet Európának a mostani gázársokk

Az 1970-es évek olajválságánál is súlyosabb hatásai lehetnek az eurózóna országainak gazdaságára az orosz–ukrán háború következtében egekbe szökő gázáraknak – állítják friss elemzésükben a Capital Economics szakértői.

A londoni székhelyű gazdaságkutató közgazdászai szerint a pandémia előtti szintről mintegy tizenötszörösére ugró földgázárralihoz fogható nyersanyagár-robbanásra legutóbb a hetvenes években volt példa, amikor az olaj ára 1974-ben megtriplázódott, majd innen még újabb duplázás következett 1979-ben. A mostani gázársokk pedig még az öt évtizeddel ezelőttinél is jobban megterhelheti egyes európai országok gazdaságát.

Az elemzőház modelljében azzal a feltételezéssel élt, hogy az egyes országok nettó gázfogyasztása (a tényleges felhasználás csökkentve a megtermelt mennyiséggel) idén nem változik a 2021-es szinthez képest; az olajat és a gázt az azonnali piacon (spot áron) vásárolják, valamint, hogy a TTF tőzsdei gázár megawattóránként átlagosan 200 euró lesz az év hátralevő részében.

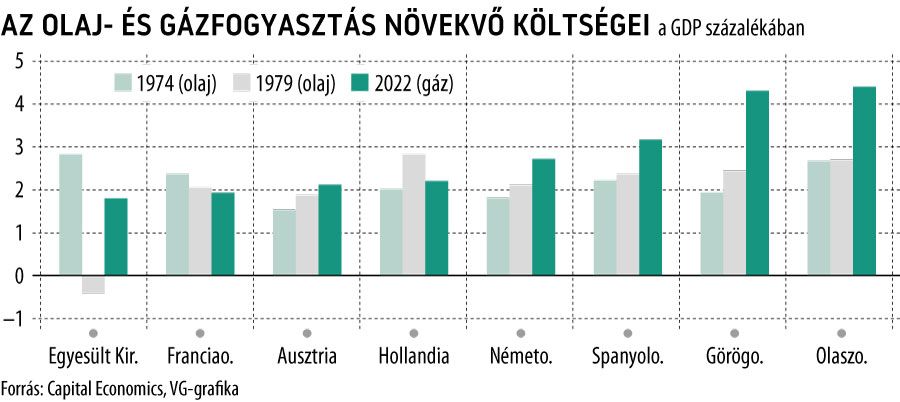

Így például a kőolajat nem termelő Németország 1973-ban napi 3,2 millió, egy évvel később pedig hárommillió hordó olajat használt fel, ami spot árakon 1973-ban még a GDP 1 százalékát, 1974-ben viszont már 2,8 százalékát emésztette fel. Vagyis az 1974-es olajársokk az egyik évről a másikra 1,8 százalékkal terhelte meg a GDP-t. Ez a hatás az olajtermelő országokban valamivel kisebb volt, de a hetvenes évek közepén és végén végigfutó olajársokkok hatása összességében így is 1,8-2,8 százalékos volt a bruttó nemzeti termékre vetítve.

A franciák megúszhatják, az olaszoknak viszont nagyon fog fájni

A fenti feltételezések alapján a gázárak mostani elszabadulása a legkisebb sokkhatást Franciaországban, a legnagyobbat pedig Olaszországban idézheti elő az eurózóna meghatározó tagjai közül. Franciaországban 1,9, Olaszországban 4,4 százalékkal ugorhatnak meg a gázfogyasztás költségei GDP-arányosan.

Az országok közötti különbségek nagyrészt a gazdaságok méretéhez viszonyított eltérő gázfelhasználásból adódnak. Ausztria és Franciaország például saját GDP-jére vetítve körülbelül feleannyi gázt használ fel, mint Németország és Olaszország.

A történelmi távlatú összevetés konklúziója, hogy Ausztria, Németország, Görögország, Olaszország és Spanyolország számára az idei gázsokk nagyobb lesz, mint az 1974-es vagy 1979-es olajválság, míg Franciaország és Hollandia gazdaságára annál kisebb hatással lehet majd.

A tényleges hatásokat természetesen még számos tényező alakíthatja, köztük az, hogy meddig marad a jelenlegi magasságban az energiahordozó ára, vagy hogy a kormányok milyen mértékben tudnak védelmet nyújtani a fogyasztóknak a magasabb nagykereskedelmi gázáraktól. Ezzel együtt a Capital Economics szerint észszerű az a feltételezés, hogy a jelenlegi energiaársokk nagyságrendileg hasonló, vagy akár nagyobb is lehet a hetvenes években látottakénál.

Ez pedig annak tükrében meglehetősen kijózanító, hogy az olajválságot követően 0,2-3,9 százalék közötti mértékben zsugorodott a nagyobb gazdaságok GDP-je.

Évekre elzárhatja a gázcsapot Oroszország

Ha mindez nem festene elég borús képet, a Capital Economics elemzői szerint Európának van még egy oka az aggodalomra.

A háború következtében fenekestől felforduló gázpiaci fejleményeknek köszönhetően ugyanis Oroszország gázexportból származó bevételei a korábbi évekhez képest 2-3 szorosára, ötvenmilliárd dollárra ugrottak az idei év első felében, mintegy 6 százalékkal hozzájárulva az orosz GDP-hez.

A legjobb felkészülés is hiába, ha nem jön több orosz gázAz uniós tagállamok jól haladnak a gáztárolók feltöltésével, két hónappal hamarabb teljesítik a brüsszeli előírásokat, hogy felkészüljenek a korlátozott orosz gázellátásra és a magas energiaárakra. |

A gazdaságkutató várakozásai szerint mindez olyannyira megerősítette az Ukrajna ellen inváziót indító ország fizetési mérlegét, hogy a jelenlegi olajár és -exportvolumen mellett legalább három évig a normális mennyiség 20 százalékán tarthatja az Európába irányuló gázexportot. A Capital Economicsnál úgy látják, az orosz gázcsap esetleges teljes elzárása politikai döntés lehet Moszkva részéről, a feltételezett elzárás időtartama pedig nagyban függ a gázexport kiesését ellensúlyozó olajbevételek mértékétől. Oroszország akár egy évre is leállíthatja az európai gázszállítást anélkül, hogy ennek bármilyen káros hatása lenne a gazdaságára nézve.