Reménytelenül döglődik a DAX

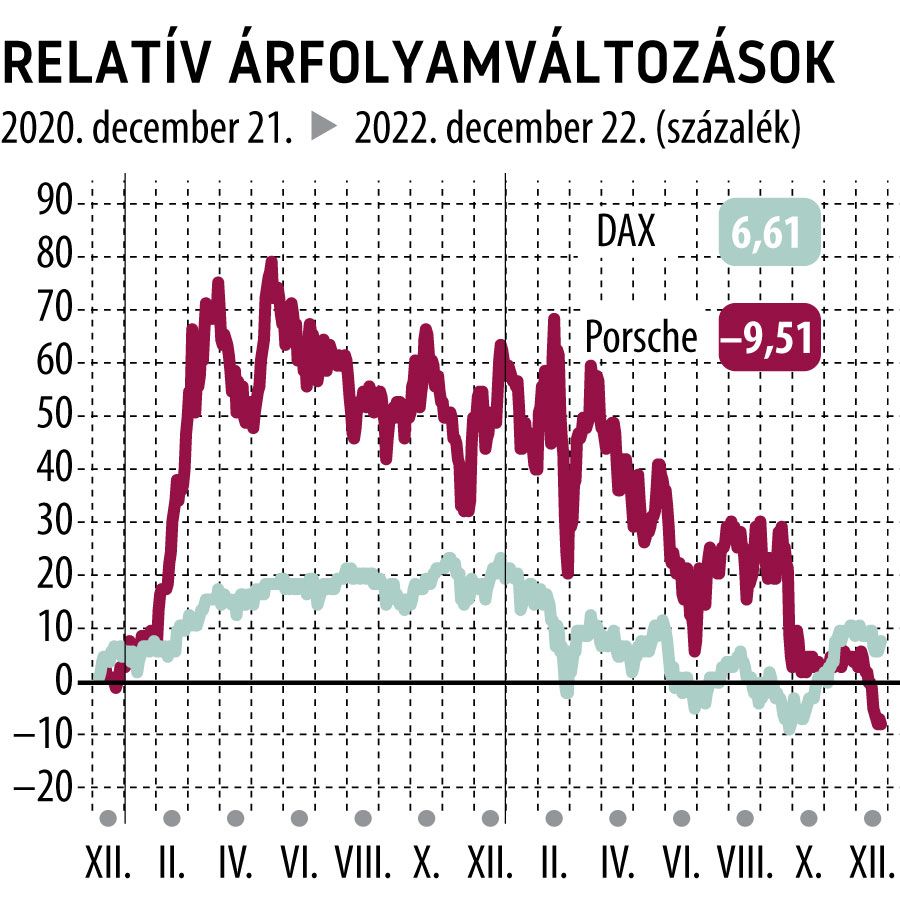

Amikor szeptemberben a német autóipar egyik üdvöskéje, a Porsche 75 milliárd eurós nyilvános részvénykibocsátást hajtott végre, Theo Wimer, a Deutsche Börse vezérigazgatója történelmi napról beszélt. Weimernek tökéletesen igaza volt – csak egy kicsit más értelemben, mint ahogy gondolta.

A patinás autógyár tőzsdei megjelenése sokkal inkább a haldokló német részvénypiac egyik utolsó fellángolása volt – így utólag nézve. A Porsche részvénykibocsátását követően nem egészen egy hónappal a DAX kosarának legnagyobb cége, a Linde közölte, hogy távozik a német nyilvános piacról, helyette a New York Stock Exchange-re fókuszál, mondván a német tőzsdei megjelenés csak rontott a kapitalizációján.

A járvány kapcsán világhírűvé vált BioNTech nem is bajlódott a frankfurti bevezetéssel, még inkább 2019-ben a Nasdaqra ment.

A döntés teljesen logikus volt, az amerikai cégek sokkal magasabb értékeltségen forognak, mint európai szektortársaik. A technológiai szektorban sem volt túl sikeres az öreg kontinens, egyik legnagyobb üdvöskéjét, a Wirecardot könyvelési csalások sorozata rázta meg, egykori vezérigazgatója, Markus Braun müncheni bírók ítéletére vár – kinéz neki vagy 15 év.

Így nem csoda, ha a német börze nem tudott megújulni. A DAX kosarában szereplő 40 blue chip közül 23-at az 1800-as években vagy annál is korábban alapítottak. Mindössze két olyan van, amely ilyen értelemben modernnek tekinthető, a Vonovia és a Zalando. Az indexet ma nagy ipari konglomerátumok és azok leányvállalatai dominálják: Siemens (négy vállalattal), Volkswagen/Porsche (hárommal), Mercedes (kettővel), valamint a Bayer szintén két céggel.

A DAX alulteljesítésének története a globális részvénypiacokon jóval azelőtt elkezdődött, hogy az orosz–ukrán háború kapcsán Németország elvágta volna magát az olcsó orosz energiahordozóktól és nyersanyagoktól. Az elmúlt öt év során a DAX 6, míg az MSCI World index 18 százalékkal emelkedett, a tengerentúli S&P 500 viszont 42 százalékkal lőtt ki. A 40 legnagyobb nyilvános német cég kapitalizációja 1,6 ezer milliárd euró, durván egyötödével kevesebb, mint az Apple 2,1 ezer milliárd dolláros piaci értéke.

A német lejtmenetnek több oka van, de elsősorban az innováció hiánya fájó. A híres német gépipari és technológiai szektor lemaradt.

A World Intellectual Property Organization 2022-es statisztikái szerint Európa legnagyobb gazdasága mindössze a nyolcadik a világon ezen a téren

– megelőzi őt Svájc, Svédország, az Egyesült Királyság, az Egyesült Államok.

A DAX kapitalizációjának egyötödét autóipari cégek adják, szinte mindegyikük lemaradt a villanyautó-versenyben. Bár mindent elkövettek, hogy a kibocsátási normák kevésbé legyenek szigorúak, még csaltak is ezzel – jegyzi meg a Financial Times kolumnistája.

Másik alapprobléma a német vállalatok kétszintű irányítási rendszere – az igazgatóság viszi a napi ügyeket, a felügyelőbizottság pedig ellenőrzi őket. Ezzel önmagában nincs is gond, viszont a német törvények értelmében a felügyelőbizottság felét a munkavállalók képviselői közül kell választani. Gyakori jelenség az is, hogy az fb. elnöke a cég korábbi vezérigazgatója, aki – teljesen érthetően – a korábbi stratégiát képviseli, kevéssé nyitott az újításokra. Ez a mix nemcsak a munkaerőpiacot, de a vállalatot is rugalmatlanná teszi.

Egy alkalmatlannak bizonyuló vezérigazgató simán maradhat a pozíciójában, ellenállva a részvényesi nyomásnak.

Jó példa erre a Bayern esete a Monsantóval. A német gyógyszer- és vegyipari konszern kezdetben 36 milliárd dollárért szerette volna felvásárolni amerikai szektortársát, és ez a heves részvényesi tiltakozás ellenére meg is valósult – anélkül, hogy az éves közgyűlés áldását adta volna a tranzakcióra. Werner Baumann, a cég vezérigazgatója úgy is megtarthatta az állását, hogy 2019-ben a részvényesek 55 százaléka ellenezte a menedzsment döntéseit. Baumann ma is vezérigazgató, holott a Monsanto-felvásárlás óta a társaság részvényeinek árfolyama 43 százalékkal zuhant.

A Bayer kapitalizációja 48 milliárd euró, jóval kevesebb, mint az a 60 milliárd, amelyet kénytelen volt a Monsantóért fizetni.