Mozgalmas első negyedéven van túl a világpiac, a részvénypiacok versenyéből pedig egyértelműen Európa került ki győztesen annak ellenére, hogy az év első hónapjában Kína behozhatatlannak tűnő előnyre tett szert.

A kínai részvénypiac az év elejét hatalmas lendületben nyitotta, amelynek a kezdete a november eleji kormányzati intézkedések hatásaira vezethető vissza. A zéró-Covid-protokoll elhagyása és a gazdaság újraindítása visszacsábította a nemzetközi befektetőket a távol-keleti piacra, és hatalmas lökést adott a járványhelyzet által erősen sújtott ország piacának.

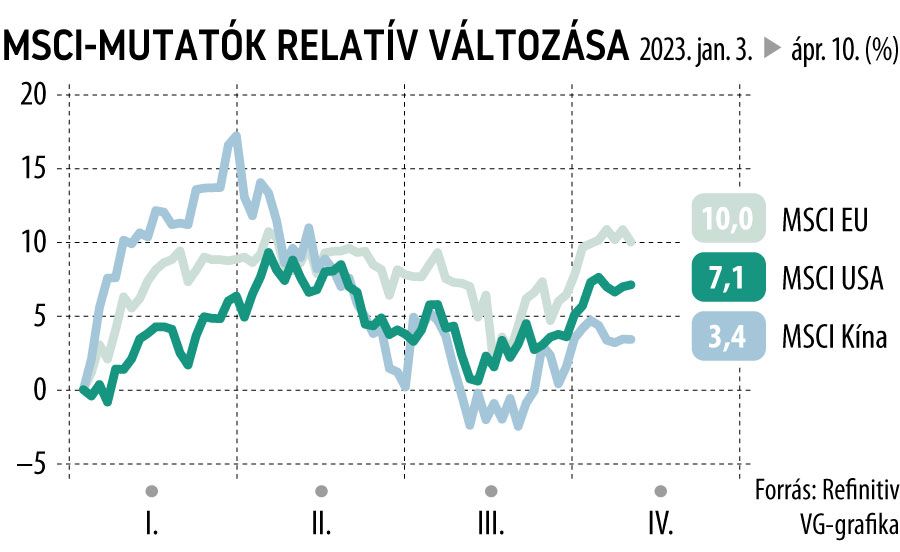

Az egyes térségek részvénypiacainak 85 százalékát lefedő MSCI-indexek alakulásán mindez meg is látszik.

A kínai index az év elején valósággal állva hagyta az európai és az amerikai részvénypiacokat, január végére 17 százalékos éves pluszt ért el, miközben az európai társa 9, míg az amerikai 6 százalékra volt képes.

A hónap végére azonban Kínában a félelem vált dominánssá: az év elején a jelenleginél sokkal élesebb amerikai kamatemelési ütemet valószínűsítette a piac, ami a kínai befektetéseknek kifejezetten rossz hátszelet generált. A kamatemelésen túl olyan hírek is napvilágot láttak, miszerint Amerika megtiltja cégeinek a kínai techvállalatokba való befektetést, ahogy a holdújév alatt mért gazdasági mutatók sem vetettek jó fényt a kínai piac jövőjére, az Amerika felett megjelenő kínai kémlufi geopolitikai vonzatairól nem is beszélve, ennek pedig meg is lett az eredménye:

februárban a teljes éves nyereségét elvesztette a kínai piac, sőt, márciusra éves szinten negatívba is csúszott.

A tavasz első hónapját azonban tetemes éves veszteségei ellenére is megnyerte a kínai piac, az amerikai, majd az európai tőzsdékre is átterjedő bankpánik ugyanis jórészt elkerülte az országot, így Kína magasabban zárta a hónapot, mint ahol elkezdte.

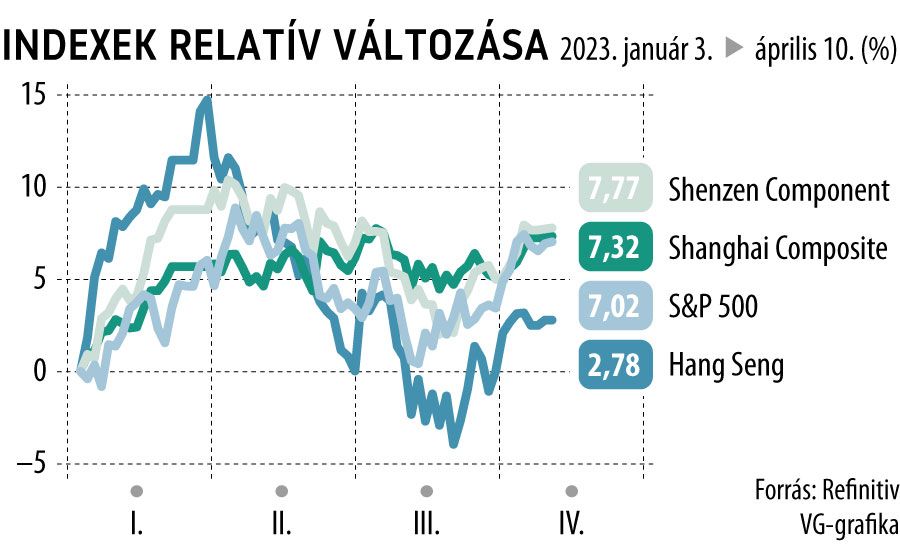

Az egyes tőzsdeindexek teljesítményét tekintve egy kicsit árnyaltabb kép mutatkozik a kínai piac negyedévéről. Az MSCI Kína index ugyanis tartalmaz részvényeket a sencseni, a sanghaji és a hongkongi tőzsdéről, amelyek cégeinek teljesítménye együttesen alakítja az MSCI-mutató értékét.

A sencseni részvénypiacot a kínai technológiai szektor központjaként tartják számon, a legnagyobb szereplői közt megtaláljuk a Magyarországon is terjeszkedni kívánó akkumulátoripari óriást, a CATL-t és a világ vezető elektromosautó-gyártóját, a BYD-t. A Shenzen Component index járt 10 százalékos pluszban is az idén, egy nyolc százalékpontos visszaesést követő feltámadás nyomán jelenleg 7 százalék feletti éves növekedést tudhat maga mögött.

A sanghaji parketten a nagy múltú vállalatok kapnak helyet: ipari és agrárágazati nagybankok, energiacégek és a legnagyobb kínai tartós fogyasztási cikk gyártó vállalat, a Kweichow Moutai részvényei is itt forognak, ezek kurzusa a techcégekhez hasonló drasztikus visszaesés nélkül erősödött 2023-ban.

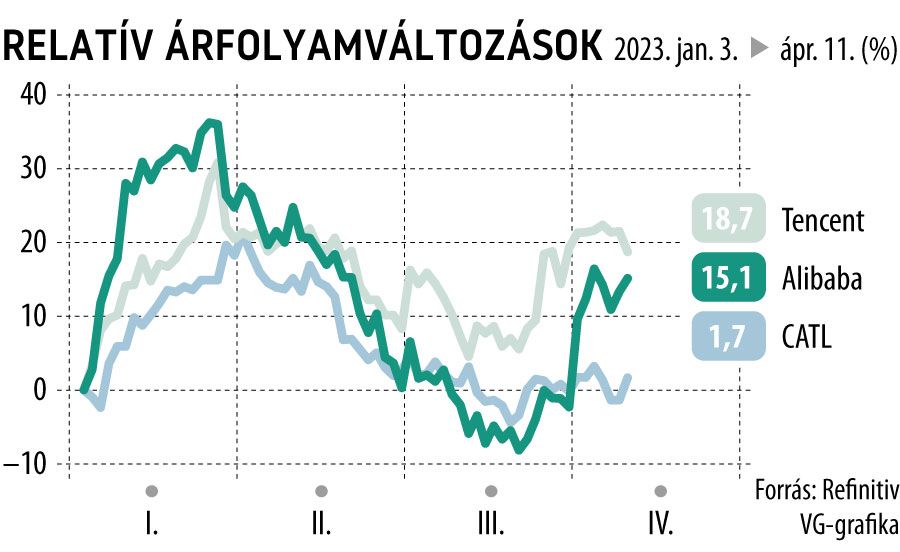

A legnagyobb nemzetközi befektetői figyelem azonban általában a hongkongi tőzsdét és annak indexét, a Hang Senget övezi, amely mutató az idén drasztikus, 18 százalékos kilengésen van túl.

Itt kereskednek ugyanis a világpiaci szempontból is jelentős kínai és hongkongi vállalatok papírjaival: itt forognak az Alibaba, a Tencent és a biztosítási óriás, az AIA részvényei.

A január végétől március végéig tartó részvénypiaci vesszőfutást pedig, ahogy ez a Hang Seng index alakulásán is meglátszik, a legnagyobbak szenvedték meg a leginkább: az Alibaba papírjai az év elején közel 35 százalékos, míg a Tencent részvényei szintén 30 százalék feletti erősödést könyveltek el, a CATL kurzusa 20 százalék körüli pluszban is járt, mielőtt minden idei növekedésüket két hónap alatt lennulázva földbe nem állt a részvényeik értéke.

Az április azonban ismét az erősödés felé indította el a kínai piacokat: a növekvő ipari teljesítmény, az emelkedő olajár és a gyengülő dollár jó hangulatot garantál az ázsiai piacok számára, a második negyedévnek így biztató rajttal kezd neki a kínai részvénypiac – főleg, hogy az amerikai gazdaság felett gyülekeznek a recessziós félelmek, így a Fed május elején esedékes döntésétől függően jelentős nemzetközi tőkekivonás is megindulhat a tengerentúli börzékről, aminek Kína lehetne az egyik legnagyobb nyertese.

Az Alibabára pedig minden jel szerint kiemelt befektetői figyelem irányulhat a következő időszakban.

Az online kereskedelmi óriás vezetése ugyanis március végén bejelentette, hogy feldarabolja a vállalatot hat különböző cégre, amelyek külön léphetnek tőzsdére, vonhatnak be tőkét és dönthetnek saját működésükről – ezzel eleget téve a jó ideje a nyakukra járó kínai hatósági elvárásoknak, ahogy a befektetői bizalmat is az egekbe emelték.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak