A gyenge negyedév ellenére veszik a befektetők a H&M részvényeit

Még a visszafogott elemzői várakozásokat sem tudta teljesíteni a H&M az idei második negyedév során, a svéd divatáruház teljesítménye mind a forgalmat, mind a nettó árbevételt nézve csalódást okozott.

A H&M az előző negyedévhez képest változatlan forgalomról számolt be, amelynek okaként a kedvezőtlen időjárási körülményeket tüntették fel a vállalatnál: az értékesítési volument tekintve az elemzők az előző év azonos időszakához képest egyszázalékos bővülést valószínűsítettek, de a cég pénzügyi mutatói ettől elmaradtak.

A helyi devizában mért forgalom stagnálása mind éves, mind negyedéves viszonylatban lassulást jelent.

A H&M második negyedéves nettó árbevétele a visszafogott áremelések hatására hat százalékkal 5,36 milliárd dollárra növekedett, ugyanakkor ez a bővülés sem érte el az elemzői előrejelzéseket, amelyek hétszázalékos növekedésről szóltak.

A vállalat közleményéből ugyanakkor kiderült, hogy a harmadik negyedév kezdetét jelentő június elején a cég forgalma erős rajtot vett, így a várható nyári eladásokat illetően optimista a cég vezetése.

A visszafogott eredmények mögött az elemzők szerint jelentős részben a H&M árpolitikája állhat: a svéd divatáruház ugyanis saját növekvő költségeit csak vetélytársainál kisebb mértékben hárította át a vevőkre, ami alacsonyabb áremelésekkel, így alacsonyabb mértékben növekvő árbevétellel járt.

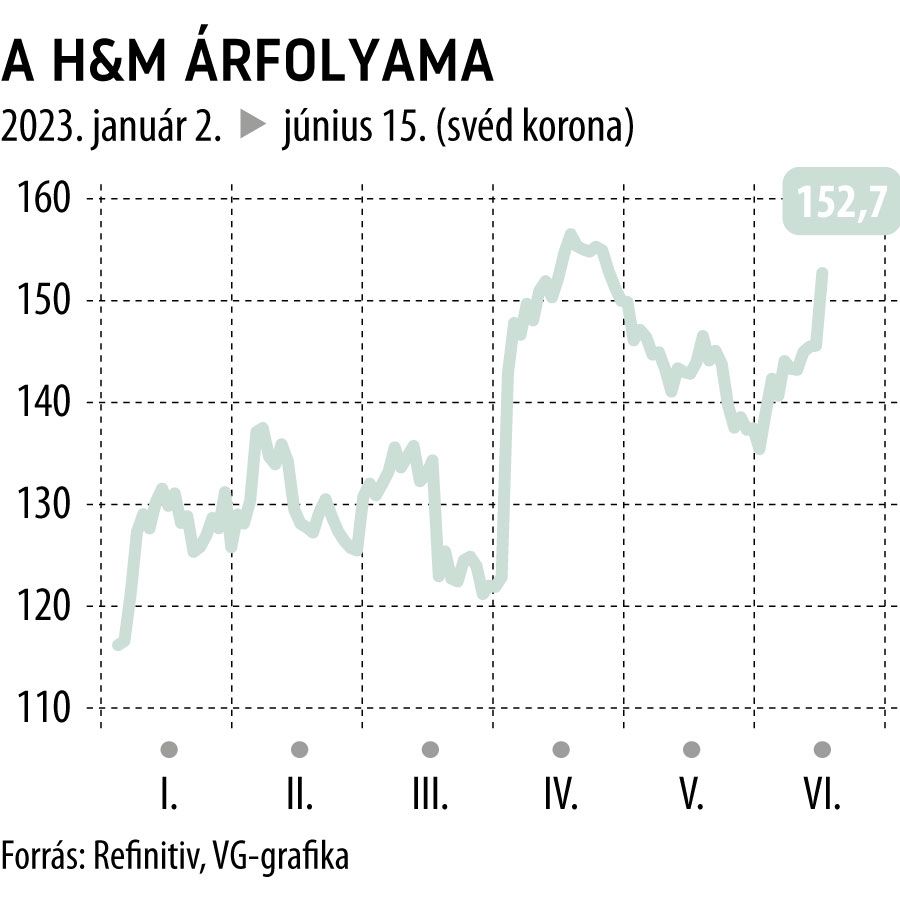

A gyenge második negyedéves forgalmi adatok a vállalat részvényárfolyamát – minden bizonnyal a pozitív jövőkép nyomán – erősödő pályára állították: a svédországi kereskedés első fél óráját követően a cég papírjai 6,7 százalékos emelkedést könyveltek el, megközelítve ezzel a kurzus idei csúcsértékét.

A H&M közvetlen riválisa, a spanyol Inditex csoport áprilisban 13, míg májusban 16 százalékos forgalomnövekedést könyvelt el éves összehasonlításban.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”