Izgalmasnak ígérkezik a nyár a tőkepiacokon

Eseménydúsan, de az előzetes várakozásoknak megfelelően alakult a tőkepiacok számára eddig 2023 – hangzott el a KBC Equitas Befektetői Klubján, ahol a vállalat elemzői adtak elő.

Fotó: Michael Nagle / Hszinhua / Eyevine / Northfoto

Cinkotai Norbert, a KBC Equitas vezető elemzője kiemelte: a tőkepiaci klíma közel sem olyan rossz, mint volt tavaly, a hozamok pedig szépen növekedtek. Rámutatott:

a tőkepiaci indexek világszerte általánosságban 10-15 százalékot, míg a Nasdaq mutatója 25 százalékot emelkedett az idén.

A Fed szigora és a befektetők optimizmusa között feszülő ellentét továbbra is fennáll, az amerikai jegybank vékony mezsgyén egyensúlyozik a túlzásba vitt kamatemelés okozta recesszió és a korai enyhítés miatti elszálló inflációs környezet között.

A szakértő szerint az év elején a befektetők sokkal jobban tartottak a recessziótól, mint a jegybankárok, ez is indokolhatta a korai kamatvágással kapcsolatos, egyelőre be nem teljesült várakozásokat.

A tőzsdék első fél évét összefoglalva rámutatott: a növekedési részvények általánosságban a várakozások felett teljesítettek, a piac már erőteljesen a kamatemelési ciklusok végét árazza előre, főként középtávon. Ez mind a technológiai, mind a növekedési papíroknak kifejezetten jót tesz.

Érdemes ugyanakkor rámutatni, hogy a tech szektor legnagyobbjainak kurzusa még csak most kezd visszatérni az elmúlt év tőzsdei vesszőfutását megelőző szintjére, tehát a látványos növekedést érdemes helyi értékén kezelni.

Az amerikai piacokról elmondta: az S&P 500 index szépen halad felfelé, de a dinamikus növekedés ellenére egyelőre csak két évvel ezelőtti szintjét tudta megközelíteni.

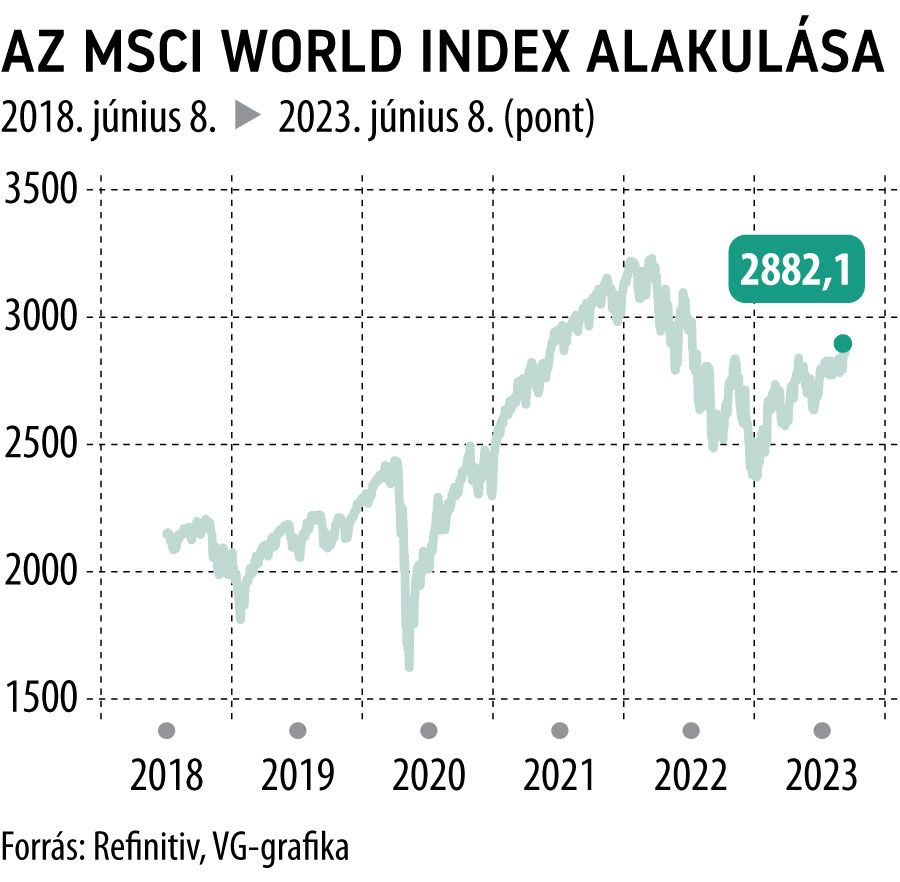

Cinkotai Norbert szerint a piac most még az oldalazás irányába halad, ugyanakkor a technikai indikátorok 10-15 százalékos erősödést előlegeznek meg. Az MSCI világindexe azt mutatja, hogy a háború utáni esést még közel sem dolgozta le a piac, ez középtávon, nagyjából jövő év elejére vonatkoztatva hordozhat pozitív üzenetet.

A szakértő kiemelte: a tech és a kommunikációs szektor egyaránt kiemelkedően teljesített az idén, az S&P 500 azonban ezt a két szegmenst nem számítva mínuszban járna, ami óvatosságra intheti a befektetőket. Ennek ellenére a középtávú negatív fordulat nehezen elképzelhető: a mesterséges intelligencia berobbanása és a lazuló kamatpályák kilátása könnyedén tovább tüzelhetik a ralit.

Az inverz hozamgörbe ugyanakkor még mindig erőteljesen táplálhatja a recessziós félelmeket.

Cinkotai szerint a kötvénypiac vonzereje nem nőtt meg drasztikusan a részvényekkel szemben, azonban a recessziós félelmek erősödésével erre akár még sor is kerülhet. A reálhozamok ugyanis még mindig negatívak, ami jelentős visszatartó erő a befektetők számára.

A KBC hangulatindexe rámutat: az ügyfelek adatai alapján elmondható, a hangulat optimista, a pozitív időszakok egyre hosszabbak, rövid távon a korrekció esélye nem elhanyagolható a piacokon.

Nagy futamok után mindenki elfárad, még a hosszútávfutók is

– tette hozzá Cinkotai Norbert. A stabil nyersanyagárak, a csökkenő infláció pozitív, míg a recessziós félelmek, a geopolitikai feszültségek, a túlzott optimizmus és az inverz hozamgörbe negatív oldalon jelennek meg a piaci perspektívák latolgatásában.

Cinkotai hozzátette: a KBC optimizmusa visszafogottabbá vált az elmúlt hetekben, mivel elképzelhető, hogy a piac már kihozta magából, amit tudott, így az óvatosság egyre inkább indokolt még úgy is, hogy főként középtávon van azért még tere a ralinak.

Trendforduló a tőkepiacokon: érdemes a részvények között is szemezgetniSok kockázat kiárazódott a tőkepiacokon, a részvények súlyát érdemes növelni a portfóliókban – mondta a VG Arbitrázs című podcastsorozatának legfrissebb epizódjában Cinkotai Norbert, a KBC Equitas vezető elemzője. |

Grébel Szabolcs szenior elemző a nemzetközi befektetői hangulat jövőjét tekintve elmondta: a geopolitikai aggályok egyre csak nőnek, az amerikai gazdaság teljesítményében várt lassulás és a kínai tőzsdék mélyrepülése egyaránt a negatív oldalt erősítik.

Az infláció Amerikában még mindig jelentős, főleg a maginflációs mutató tekintetében, amely jelenleg magasabb, mint a tágabban vett pénzromlási mutató. A jelentési szezon ugyanakkor nem sikerült rosszul.

Kiemelte: a félvezetőszektor kifejezetten izgalmas volt az elmúlt időszakban, a piac mintha előre árazná már a jövőbeli teljesítményt, ami rövidesen korrekcióhoz vezethet.

A kamatkörnyezet jövőjét az optimista piac és a pesszimista jegybankárok egészen másképp árazzák: a Fed 2024 végére is 4 százalék körüli kamattal kalkulál, míg a befektetők akkorra már bőven az alatti, 3-3,5 százalékos szinteket várnak.

Grébel Szabolcs hozzátette: az olajár még a folyamatos kitermeléscsökkentési bejelentések ellenére sem tudott számottevően emelkedni, pedig a legújabb vágás napi egymillió hordós csökkentést jelentett, az Egyesült Államok ugyanakkor továbbra is fenntartja eddigi kitermelési szintjét, így az alacsony kereslet a csökkenő kínálat ellenére sem pumpálja felfelé az árakat.