Próbálkozik a kitöréssel a Waberer’s, de a piac még mindig nem hiszi el a 4800 forintos célárat

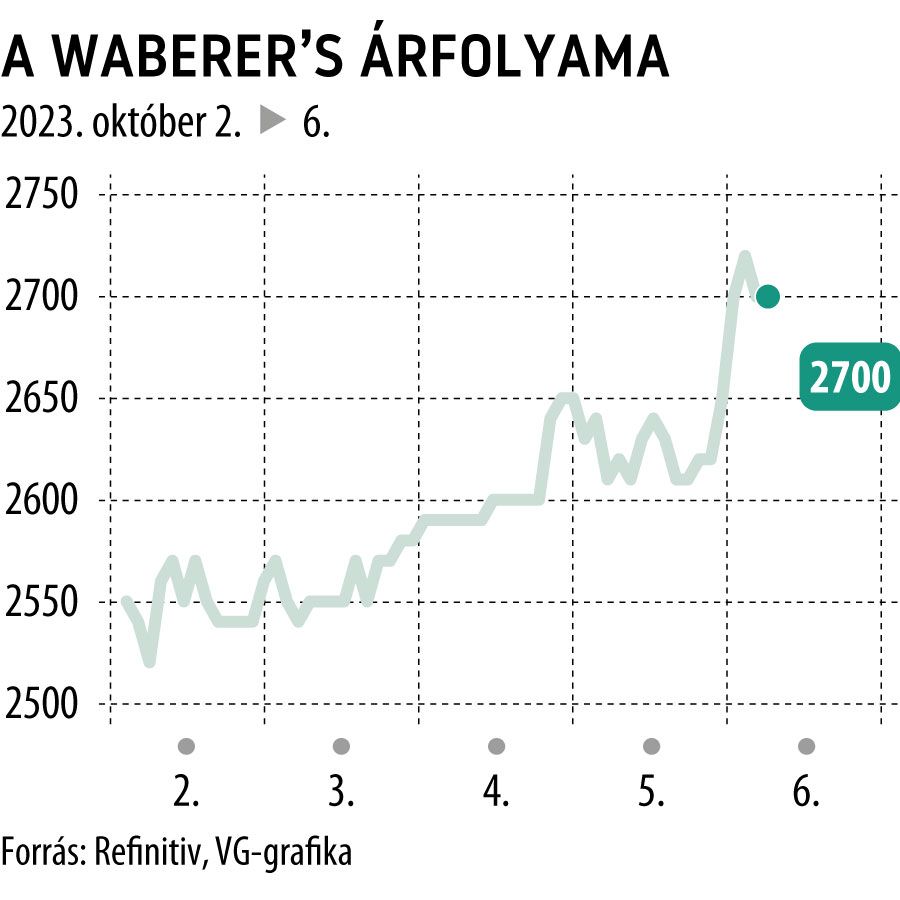

Péntek reggel a Waberer’s egyszerre vezette a BÉT forgalom és árfolyam-emelkedés alapján mért toplistáját. A nemzetközi szállítmányozó 66 milliós forgalom mellett bő 3 százalékos pluszban nyitott. Fundamentális hírként akár a Concorde céláremelését is a piaci mozgás mögé illeszthetjük. Valójában 2700 forintos árfolyam mellett a piac már a régi 3990 forintos célárat sem hitte el. Az új, 4800 forintossal pedig egyáltalán nem tud még mit kezdeni. Már az eddigi célár is 47 százalékos felértékelődési potenciált ígért, az új meg 77 százalékosat.

A BÉT piacfejlesztési programjban készült Concorde-elemzés a jelentős céláramelést

a strukturális fejlesztésekkel, a fenntartható jövedelmezőséggel és a tudatos növekedéssel

magyarázza. Úgy vélik, hogy a vételre ajánlott Waberer’s nagyon olcsó, s az egyik leginkább alulértékelt növekedési részvény a kelet-közép-európai régióban.

A Waberer’s alulértékeltségét jelzi a 3,6-es P/E-mutató, miközben a szintén alulértékelt magyar tőzsdén jellemzően 6-os P/E mellett forognak a részvények

– mondta a Világgazdaságnak Bukta Gábor, a Concorde részvényelemzője. Persze a kisbefektetők számára komoly alternatívák az inflációkövető magyar állampapírok is – tette hozzá.

A Waberer’s

minden szegmensben féléves rekordot ért el

az idei év első felében, ezért az összes üzletágban újraértékelte a Concorde a bevételi előrejelzést. Emlékeztetve, hogy augusztusban a menedzsment az idei EBIT-prognózist 33 millió euróról 37-40 millió euróra emelte. És ez nem tartalmaz egy áprilisi peren kívüli megállapodást , amelynek hatása becslések szerint 4 millió euró pozitívum.

Az eredmény-felülvizsgálat után a Concorde 706 millió euróra emelte az idei csoportszintű árbevétel-előrejelzését, s 802 millió euróra a jövő évit. A csoportszintű EBIT idén várhatóan eléri a 42 millió eurót, egy körülbelül 38 millió eurós egyszeri bevétel nélkül, míg jövőre 44 millió euró lehet.

Kérdés, hogy sikerül-e lezárni a Petrolsped 51 százalékának megvásárlását, s hogy

teljes mértékben konszolidálja-e a vasúttársaságot

a Waberer’s. Itt az EBIT 4 millió euró lehet, de 49 százalék a kisebbségi tulajdonost illeti.

A kockázatok közé tartozik az EU autóiparának lassulása, illetve a csökkenő kiskereskedelmi forgalom. Továbbá a megemelkedett hozamok is kedvezőtlen környezetet jelentenek. Továbbá képlékeny a Posta Biztosítókkal való együttműködés is.

Nem látok nagyobb kockázatot, annak ellenére sem, hogy az európai autóipar éppen nagyot fékez, mert a Waberer’s a szogáltatási fókuszát átterelte az elektromos autókra, ahol növekedés várható

– hangsúlyozta Bukta Gábor, a Concorde részvényelemzője. Hozzátéve: kockázatot hordoznak ugyanakkor a hazai útdíjemelési tervek. Ám a magyarországi beruházások a Waberer’s piaci pozícióinak növelésére kínálnak lehetőséget.

A Waberer’s-részvényt 2550 forintos árfolyamnál érte a Concorde brutális céláremelése.

A kurzus hamar felkapaszkodott 2670 forintig, aztán 2700 forintnál kifulladt a rali. Persze nem szabad elfelejteni, hogy a papír 5000 forint felett kezdte tőzsdei pályafutását, s hosszú lejtmenetet követően 2018-ban jutott először a mostani szintekre. Azóta is lokális csúcsokként mutatkozik a 2700 forint körüli jegyzés. Legutóbb 2021 őszén járt itt a kurzus. Lehetséges, hogy ennek áttörése nyithat teret a komolyabb emelkedésnek.

Piaci pletykák szerint

az eladói oldalon most néhány külföldi intézményi befektető állhat,

akik jellemzően még az IPO idején szálltak be, s még most is közel 50 százalékos mínuszban ülhetnek a papírban. A részvény intézményi befektetői között a BÉT-en megszokottnál nagyobb a külföldiek aránya. Ami egyébként most vételi lehetőségeket kínál az illikvid piacon a beszállóknak.