Túltermelési válság veri le a lítium árát

Látszólag minden a lítium mellett szól. Még a magas olajárak is támogatják az elektromos autók (EV) terjedését. A gazdaságok zöldüléséről és a klímavédelemről már nem is szólva. Ám hiába jelent a több EV távlatosan bővülő lítiumpiacot, mert az elektromos autók forradalmához olyan elsöprő dömpingár kellene, mint amivel a Ford T-modell hódította meg az akkori robbanómotoros autópiacot egy évszázaddal ezelőtt.

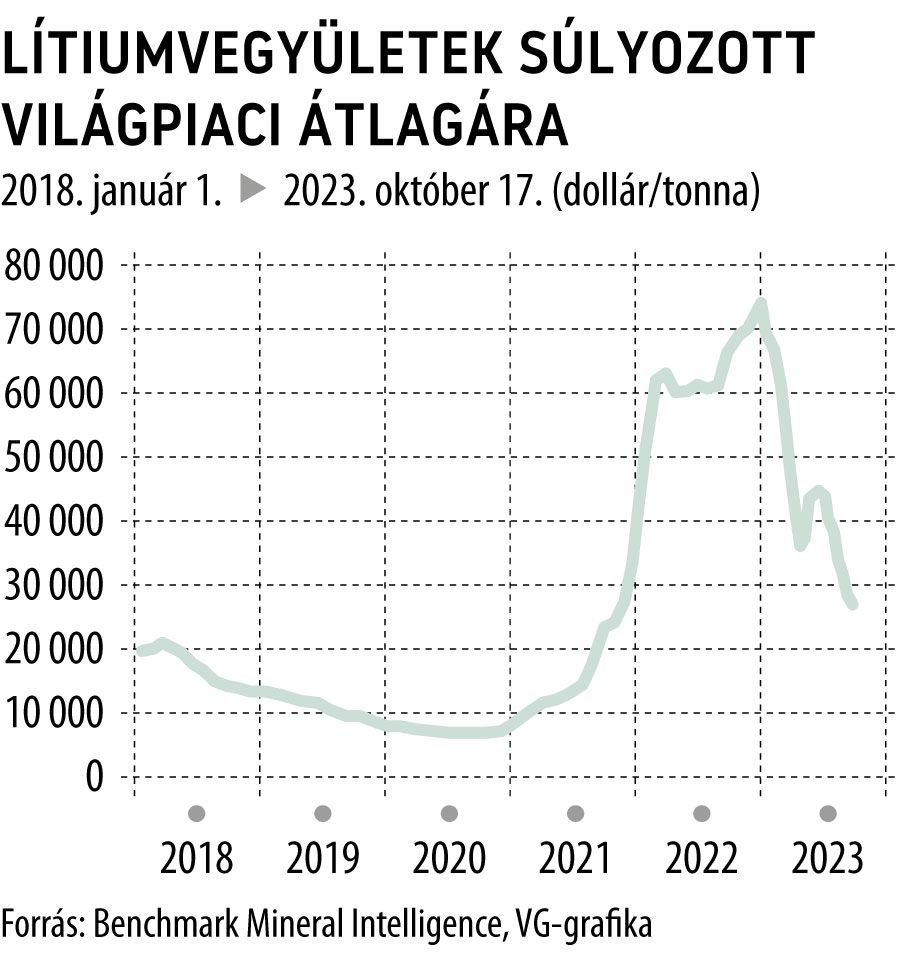

A piac nehézségeit jól mutatja, hogy az Albemarle amerikai lítiumbányászati és -feldolgozó óriás a múlt héten elállt a Liontown ausztrál lítiumbánya-cég 4,2 milliárd dolláros felvásárlásától. Tavaly októberben, amikor az ajánlatot benyújtották, még 66 ezer dollár volt a Benchmark Mineral Intelligence által összeállított kulcsfontosságú lítiumvegyületek átlagára, szemben az idén októberi 27 ezer dollárral. Ezzel párhuzamosan az Albemarle piaci kapitalizációjának is leolvadt a fele.

Elemzők szerint ehhez képest mellékszál, hogy Ausztrália leggazdagabb embere, Gina Rinehart nemrégiben közölte, hogy 19,9 százalékos közvetett részesedést szerzett a Liontownban a Hancock Prospectingen keresztül. Prosperáló piacon nyilván egyezségre jutott volna az Albemarle egy kisebbségi tulajdonossal.

Többet nyomhatott a latban, hogy a tervezett felvásárlás előtt a Liontown elkötelezte magát a Tesla és a Ford felé, korlátozva a jövőbeni tulajdonos mozgásterét. Az Albemarle nyilván szívesebben látta volna a lítiumot a saját vegyipari ellátóláncában, mint az autógyártóknál.

Jellemző a mostani lítiumpiacra, hogy az Albemarle befektetői megkönnyebbültek, hogy kútba esett a bányaüzlet, s a részvény már hétfőn közel 3 százalékot emelkedett a New York-i tőzsdén, s keddi amerikai nyitás előtti kereskedésben is felfelé tartott.

A Citigroup arra számít, hogy a lítiumfelhasználás 2030-ig átlagosan évi 21 százalékkal bővül, s a keresletet túlnyomórészt az autóipar hajtja. Ennek ellenére még egy darabig áreséssel számolnak az elemzők. Ezt azzal magyarázzák, hogy az ausztrál bányanyitások nyomán növekvő lítiumkínálat a kínai EV-piac lassulása közepette pár évre alapanyagtöbbletbe szalajtja a piacot. Utána viszont akár autóipari szűk keresztmetszet is lehet a lítium.

Mindenesetre érdekes mintázat bontakozott ki a részvénypiacokon. Amikor tavaly az Albemarle és a chilei bányavállalat, SQM árfolyama emelkedett, akkor az amerikai Tesla és a kínai BYD elektromosautó-gyártók kurzusa lekonyult. Idén éppen fordított a helyzet, az Albemarle és az SQM esik, a Tesla és a BYD felfelé kapaszkodik.

Valójában az lenne az organikus növekedés jele, ha a lítiumbányászok és -feldolgozók együtt emelkednének a piacon az EV-gyártókkal. Ahogy 100 évvel ezelőtt a Standard Oil és a Ford részvényeit is együtt emelte az akkori autóipari felfutás.

Amíg ez az együttállás nem jön össze, addig jogos a befektetők bizalmatlansága, s marad a volatilis hullámvasutazás.