Csúcsformát mutat az amerikai részvénypiac, látótávolságban a rekorddöntés

Bombaformába került az amerikai részvénypiac az elmúlt hetekben, október 27-én volt a fordulópont, azóta közel 10 százalékot rakétázott az S&P 500 index. Nagy kérdés, van-e még tartalék a piacokban, mutatkozik-e esély arra, hogy új történelmi csúcsot teszteljen a vezető amerikai tőzsdemutató: ehhez nem sok hiányzik, az aktuális csúcs 4796 pont, aminek eléréséhez kicsivel több mint 6 százalékos emelkedés kellene. Elemzőket kérdeztünk a rövid távú kilátásokról.

Fotó: Angela Weiss / AFP

Móró Tamás, a Concorde vezető stratégája

Gyors egymásutánban több impulzust kaptak az elmúlt hetekben az amerikai részvénypiacok, gyakorlatilag mindegyiknek pozitív volt a hatása. Elsőként az államkincstár döntése hatott, a vártnál kevesebb hosszú lejáratú állampapírt bocsátanak ki a következő negyedévben, ami a részvénypiacok szemszögéből jó hír, hiszen a kínálat szűkítésével lejjebb tornássza példásul a 10 éves államkötvény hozamát. Úgy gondoljuk, ennyi mozgástere van az amerikai költségvetésnek, és észszerű is, hogy nem akartak 5 százalékos hozam mellett végrehajtott kibocsátásokkal hosszú távra elköteleződni. Ez a trigger egyébként egy mélyen pesszimista hangulatban érte a piacokat, innen jutottunk el két hét alatt (egy tökéletes munkaerőpiaci és egy kedvező inflációs adat mellett) oda, hogy lényegében biztosra vehető a Fed-szigorító ciklus vége.

Most már arról szólnak a találgatások, meddig marad a magas kamatszint. A piac májusra már csökkentést vár, 2024 végén pedig 100 bázisponttal lehet a jelenlegi alatt az alapkamat. Ez egyébként optimistább várakozás annál, ami a Fed-kommunikációból kiolvasható. A jegybank vélhetően már januárra koncentrál, kiértékeli a béremeléseket, a különböző államokban végrehajtott minimálbér-emeléseket, valamint az inflációs indexálásokat, hogy világosan látsszon, mindezek felpörgetik-e az inflációt.

Ha nem, akkor valóban reális lehet a tavasz végén a kamatcsökkentés.

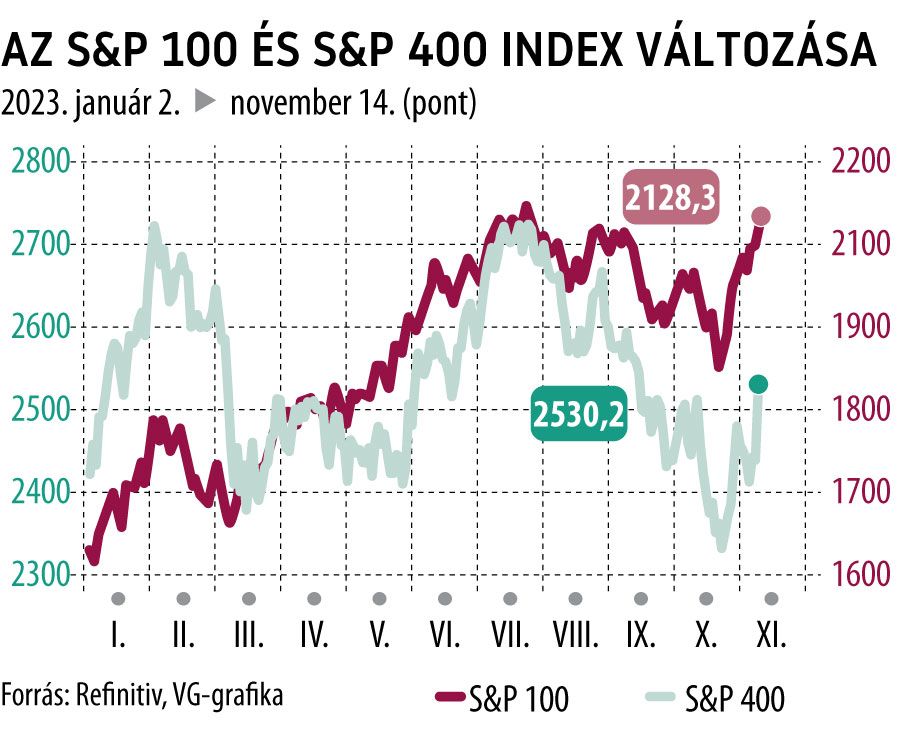

Az S&P 500 index valóban tesztelheti a mindenkori csúcsokat még idén. Egyébként nincs változás abban, hogy az amerikai tőzsde legnagyobb kapitalizációjú vállalatai nélkül vizsgált S&P 400 index egészen más képet mutat, számos részvény árfolyama akár 20 százalékkal marad el a rekordjától, az értékeltségek pedig sokkal alacsonyabbak. Szerintem ami most érdekes a piacokon, az, hogy továbbra is rengeteg a pénz a pénzpiaci és kötvényalapokban, ahonnan, ha 200-300 milliárd dollár „kimozdul”, az önmagában elég lehet egy új S&P 500 rekordhoz.

Összességében az a legvalószínűbb forgatókönyv, hogy az év hátralévő része erős lesz a tőzsdéken, de az elmúlt hetek dinamikájára már nem számítok. Ha a Fed nem áll kötélnek jövő tavasszal, akkor viszont eladási hullám vár a részvénybefektetőkre.

Péntek Ádám, az Erste részvényelemzője

A pesszimista hangulatot gyakorlatilag hetek alatt új szemlélet váltotta a részvénybefektetők között, ma már úgy véli a többség, hogy a Fed részéről kizárhatók (rövid távon) a további kamatemelések. A várakozások alapján májusig maradhat a jelenlegi kamatszint. Változatlanul a PCE maginfláció a legfontosabb mutató a Fed szemszögéből, ennek kellene úgy csökkennie 2 százalékhoz, hogy a gazdaság ne csússzon nagyobb recesszióba és a munkaerőpiac se roppanjon meg. Egyébként utóbbi kettőt illetően nem igazán van mitől tartani, a munkaerőpiac mutatja ugyan az enyhülés jeleit, de még stabil és a harmadik negyedév alapján a gazdaság is meglepően erős formát mutat.

A tőzsdék szempontjából negatív fordulatot az hozna, ha a csökkenő inflációs trend megtörne és felpattanást látnánk a fogyasztói árakat követő indexekben. Ezt sok minden kiválthatja és érdemes figyelni a szolgáltatások inflációját is, amely ugyan csökkenő trendet mutat, de talán kevésbé a szükségestől – és ez az egyik magyarázata annak, hogy verbális szinten igyekszik szigorú hangvételt megütni a Fed.

Nagy kérdés, mi lesz a vállalati eredményekkel, három negyedéven át csökkentek a profitok, a harmadik negyedévben már visszatért a növekedés, ami a következő időszakban folytatódhat. 2024 tavaszától gyorsuló ütemben gyarapodó profitszámokra számítunk a tengerentúlról, akár még kisebb mértékben emelkedő bevételi számok mellett is.

Ha beigazolódnak a várakozások és az S&P 500 index új történelmi rekordértéket tesztel, akkor az emelkedésben élen járhat az egyáltalán nem olcsó, de óriási növekedés előtt álló nVidia, a fogyasztó-gyógyszer piacon meghatározó Eli Lilly, a magnificent seven vállalatok, valamint nagy visszatérőként az Intel. Az elmúlt hetek jelentős átsúlyozásokat hozott a hedge fundok részéről, sok magánbefektető még csak most észleli, hogy lemaradhat.

Tőkét átallokálni a részvénypiacokra pedig bőven van honnan, a kötvény- és pénzpiaci alapok állománya 15 éves csúcsra ért október végére.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal