Tömegével vágják ki a kínai részvényeket az egyik legfontosabb indexből, India azonban örülhet

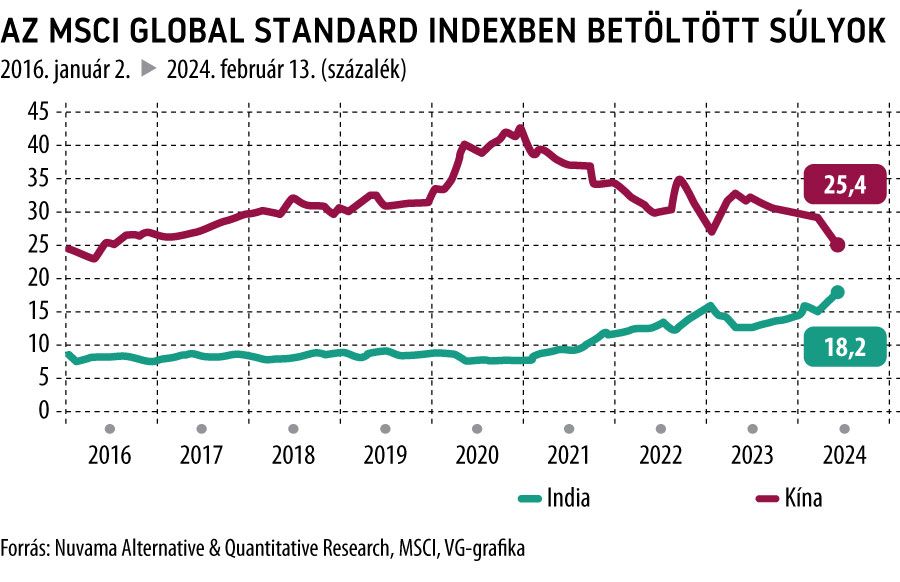

Az elmúlt 8 évben nem látott mélységbe, 25,4 százalékra esett a kínai részvények súlya az MSCI feltörekvő piacokat követő Global Standard indexében, ezzel párhuzamosan a szakértők az indiai részvények súlyát történelmi csúcsot jelentő 18,2 százalékra emelték – soha nem látott közelségbe hozva ezzel a két gazdasági óriás tőzsdéinek arányát az indexben.

Fotó: Shutterstock

Az elemzők szerint India súlyának növelése 1,2 milliárd dollárnyi, szinte azonnali tőkebeáramlást eredményez majd a piacra az indexet követő alapok portfólióalakításán keresztül, a kínai piac pedig hasonló mértékű tőkekiáramlásra számíthat a lépés következtében. Az új súlyozás február 29-én lép majd hatályba, addig az eddigi arányok mellett forognak majd az indexek.

Az indiai és a kínai részvénypiacok súlya 2020 nyara óta kezdett közeledni egymáshoz, akkor az előny ötszörös volt a kínai parkett számára. Azonban míg az indiai tőzsde a pandémiás mélypontról 160 százalékkal emelkedett, a kínai parkett indexe 21 százalékos leértékelődésen ment keresztül, kialakítva ezzel a jelenlegi erőviszonyokat.

A feltörekvő piaci indexből az MSCI szakértői a friss átsúlyozással 66 kínai részvényt távolítottak el , öt másikat pedig bevontak a helyükre, az indiai mutató tekintetében a módosítás öt részvény hozzáadásában teljesedett ki.

Móró Tamás, a Concorde Értékpapír Zrt. vezető stratégája a VG-nek kiemelte: a feltörekvő piaci index átsúlyozása rövid távon ugyan relatíve kis hatással lesz csak a legsúlyosabban érintett parkettekre azok robusztus mérete miatt, a nemzetközi befektetői hangulatot és az ázsiai piacokhoz való hozzáállást mégis kiválóan képezi le. Kínából ugyanis egy ideje már tömegesen menekül a nemzetközi tőke, még annak ellenére is, hogy a térség részvényeinek átlagos P/E mutatója már csak a 8-as szint környékén jár, mélységesen alulárazottá téve ezzel a piacot még az indiai tőzsdével szemben is, melynek P/E-je a 20-as érték környékére szökött az elmúlt időszakban.

A szakértő hozzátette: a feltörekvő piaci indexben Kína súlya a részvénypiac átfogó értékvesztésének köszönhetően is folyamatosan csökkent az elmúlt időszakban, annak ellenére, hogy a kínai gazdaságnak a fejlődő országok körében vett GDP-aránya nem csökkent számottevően. A befektetői bizalom ugyanakkor az immáron évek óta húzódó ingatlanválság, a bankok tetemes rosszhitel-állománya, és a technológiai vállalatok drasztikus leértékelődése nyomán mégis elillant.

Tartósan gyenge időszak következik a kínai gazdaságban, menekül a külföldi tőke maradéka isA világ második legnagyobb gazdaságát ingatlanválságok, adóssághegyek és geopolitikai bizonytalanságok garmadája sújtja, a közelgő tajvani, majd amerikai választások pedig akár évekre is meghatározhatják az ország kilátásait. Rossz bőrben van a kínai részvénypiac, de lehet ez még rosszabb is – Móró Tamással, a Concorde Értékpapír Zrt. vezető stratégájával beszélgettünk. |

Móró Tamás hangsúlyozta: a kínai részvénypiacokkal szembeni bizalmatlanság a tajvani feszültségek, és az esetlegesen kirobbanó háborúra adott amerikai gazdasági válaszlépésektől való félelem nyomán nem valószínű, hogy egyhamar elmúlik, a távol-keleti parkettet temetni mégsem érdemes. A Bank of America friss alapkezelői felmérése ugyanis rámutat: az egyik legnagyobb globális részvénypiaci pozíció a vállalatok körében a kínai alulsúlyozás, vagy akár egyenesen a parkett shortolása, ez a fajta túlzott pesszimizmus pedig akár egy ellenkező irányba történő mozgást is elindíthat.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”