Túl drága már az OTP, mit várnak tőle az elemzők?

Az elmúlt időszakban sokat emelkedett az OTP árfolyama , s így biztos sokakat foglalkoztat, hogy drága vagy éppen még mindig olcsó-e ez a magyar részvény – kezdi eszmefuttatását az Erste.

Ráadásul nemcsak a legnagyobb magyar bank árfolyama emelkedett sokat, hanem általános jókedv uralkodott, illetve uralkodik az európai bankrészvények piacán.

A kérdés megválaszolásához a brókercég a Bloomberg által gyűjtött elemzői előrejelzésekhez fordult.

Eszerint az OTP-től várt eredmény az elmúlt hónapokban tovább emelkedett. Míg tavaly év elején még 1050 milliárd forint körüli nettó profitot várt tőle a piac, az év közepén ez már 1100 milliárdra, mostanra pedig már 1150 milliárd forintra rúg a várakozások átlaga, ami cirka 4300 forintos EPS-nek (egy részvényre jutó korrigált nettó nyereség) felel meg a 2025-ös év vonatkozásában.

Ugyanez az idei évre már 1200 milliárd forint, illetve 4600 forint körül van.

Vagyis ezek alapján a részvény 8,8 (2025) és 8,3-as PE rátán forog, ami továbbra is elmarad a korábban – vagyis a kétezres évek elején – megszokott 10-es értékektől.

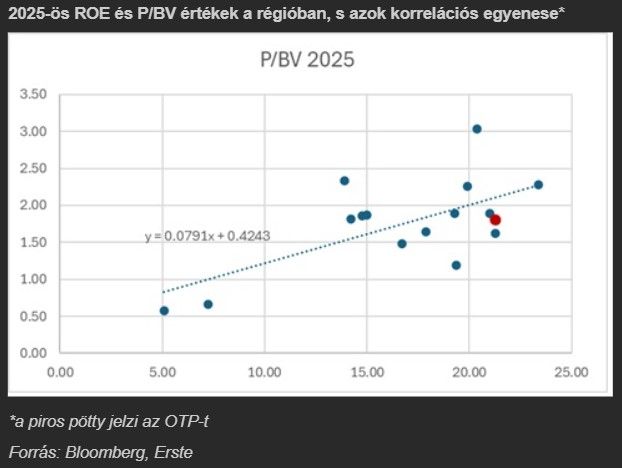

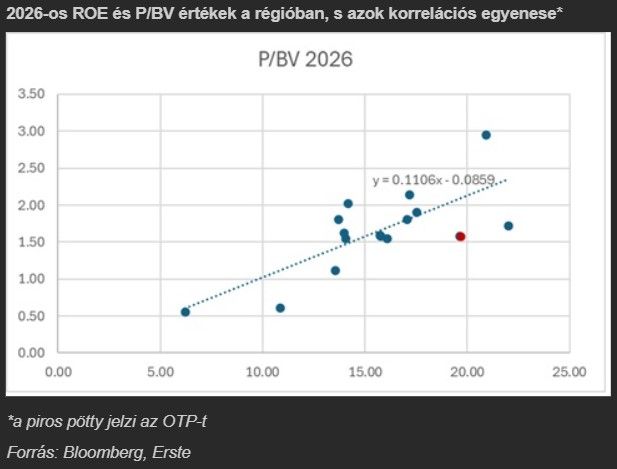

Ha pedig az OTP-t a többi európai részvényhez hasonlítjuk, a tőkemegtérülés (ROE) és az ehhez tartozó könyv szerinti értékhez való hasonlítás (P/BV) alapján, akkor a 2025-ös adatok 17 százalékos, a 2026-os értékek pedig több mint 30 százalékos felértékelődési potenciált mutatnak.

Nyilván az előbbi nagyjából mostanra, míg az utóbbi egyéves távlatra vonatkozik.

Az OTP részvényei amúgy szerdán kora délutánig 0,1 százalékkal, 37 890 forintra gyengültek. Év eleje óta azonban már közel 8 százalékkal, az elmúlt egy évben pedig 65 százalékkal drágultak a papírok.

Az LSEG, azaz a Londoni Tőzsdecsoport elemzői konszenzusa is vételre ajánlja az OTP-t annak ellenére, hogy a jelenlegi árfolyam már több mint 8 százalékkal túlszárnyalja a 35 000 forintos mediáncélárat. A 13 elemző közül három erős vételre, hat vételre, míg kettő-kettő tartásra, illetve eladásra javasolja.