Az orosz gazdaságot telibe találták a Lukoil és Rosznyefty elleni szankciók, fillérekért kénytelenek eladni az olajat

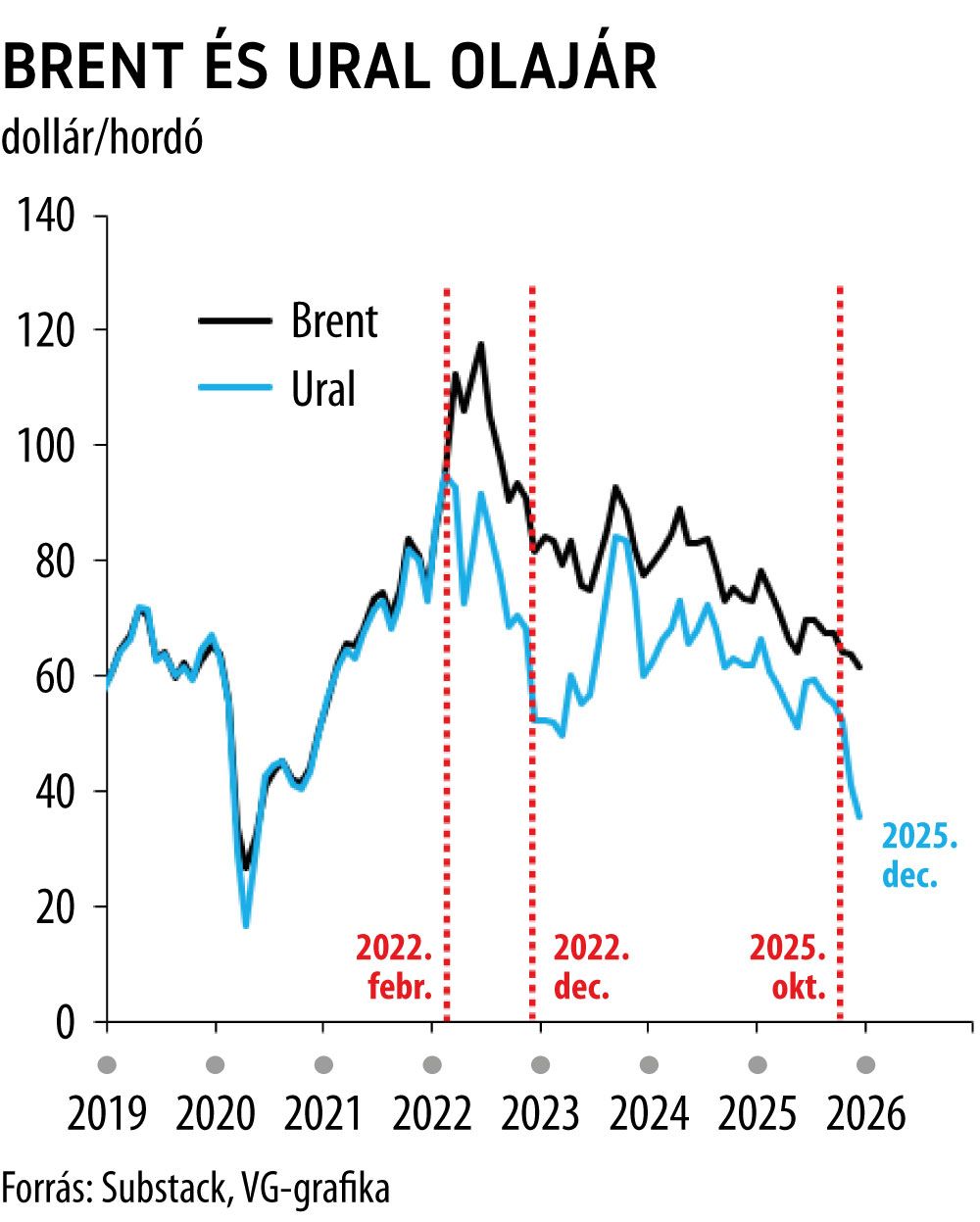

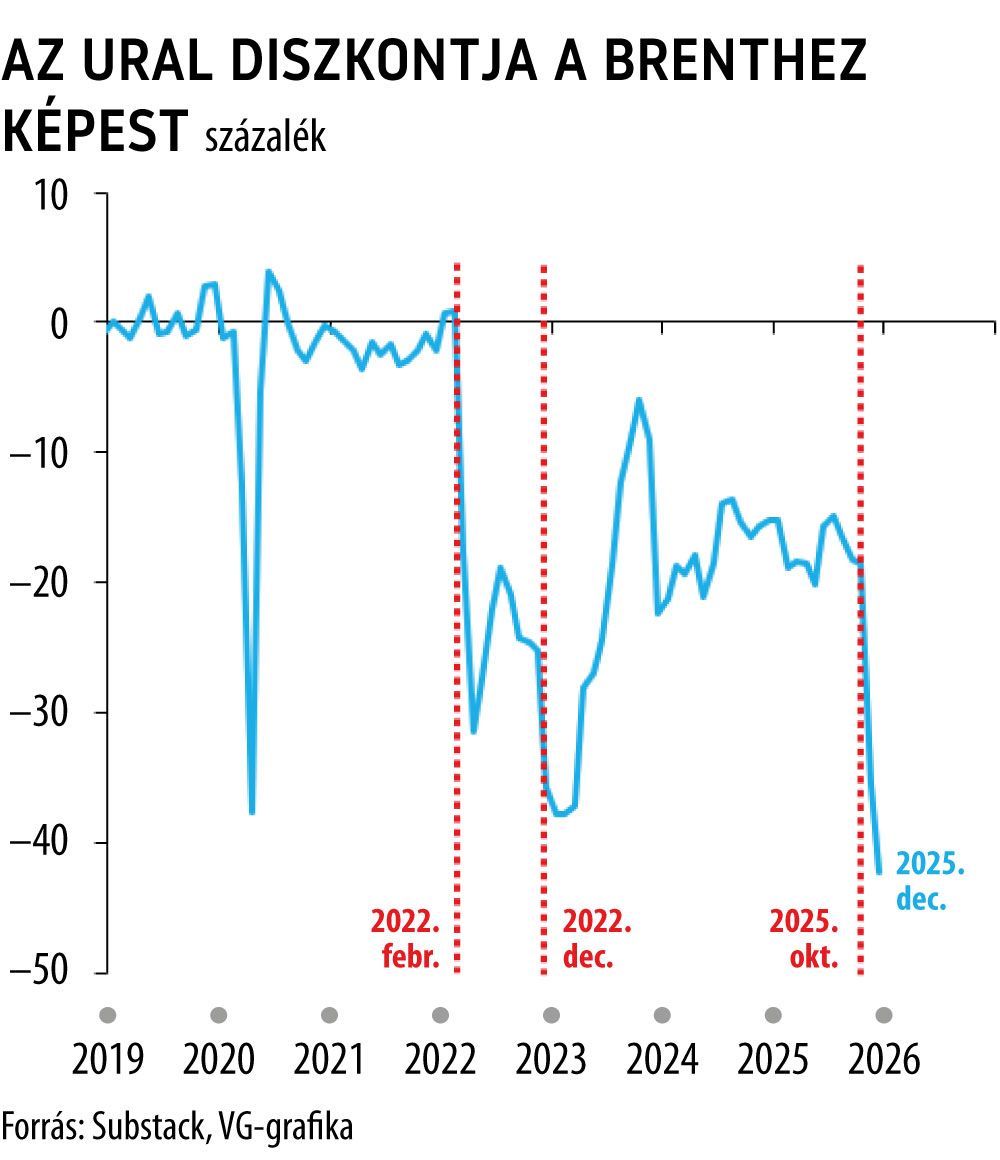

Sosem látott mértékűre nőtt az orosz Urals olajfajta diszkontja a Brenthez képest a két legnagyobb orosz olajvállalat, a Lukoil és a Rosznyefty elleni szankciók nyomán. A tavaly októberben bejelentett szankciók arra utalnak, hogy nem igaz az a széles körben hangoztatott narratíva, mely szerint Donald Trump amerikai elnök megengedő lenne orosz kollégájával, Vlagyimir Putyinnal szemben.

A Lukoil és a Rosznyefty elleni szankciók érzékeny ponton találták el Oroszországot

Robin Brooks a Brookings Institute elemzőjének adatait a Makronóm idézi, felhívva a figyelmet arra, hogy

az Urals olajfajta ára a 2020-as, koronavírus-járvány alatt tapasztalt szintekre süllyedt vissza,

míg százalékosan az orosz–ukrán háború kezdete óta nem volt ekkora az orosz olaj árelőnye a Brenttel szemben. A legnagyobb orosz olajcégek elleni intézkedések ugyanis másodlagos szankciók veszélyét hordozzák magukban, ami a dollárelszámolási rendszerhez való hozzáférés elvesztését jelentheti.

A novemberben életbe lépett szankciók hatása gyorsan érezhetővé vált, jelezve a nyugati pénzügyi infrastruktúrához való hozzáférés fontosságát, és az ezen infrastruktúra fegyverként való felhasználásának erejét is. Az Urals olajfajta kényszerű kedvezményes értékesítése csökkenti az orosz állam olajbevételeit és Oroszország folyó fizetési mérlegének többletét is, sőt a rubel árfolyamát is gyengíti. A gyengébb rubel a lakosságot és a vállalati szektort is érinti az importált infláción keresztül, ami szigorúbb monetáris politikához vezethet.

A dollár továbbra is erős fegyver Amerika kezében

Az amerikai lépések a dollár kulcsszerepét használják fegyverként, és ezzel erős hatást képesek elérni. Ez azt is jelzi, hogy az olajkereskedelem alternatív csatornái, mint az árnyékflotta vagy épp a nem nyugati közvetítők használata ellenére

fontos piaci szereplők érzékenyen reagálnak a dollárrendszerből való kizáródás kockázatára.

Az orosz export a Brent és az Urals közötti árkülönbség hatására nem áll le, de Moszkva kedvezőtlenebb cserearányok mellett kénytelen értékesíteni ásványkincsvagyonát. Ez pedig stratégiai szempontból hatékonyabb lehet a volumenkorlátozásnál, hiszen az orosz állam számára létfontosságú az olajexport, ami a költségvetést és a háborús erőfeszítéseket is finanszírozza. A sosem látott mértékű diszkont tehát az állami profitabilitást és a fiskális stabilitást is rontja, még a 2022 végén bevezetett árplafonnál is erősebben.

Az Urals és a Brent közötti árkülönbség az Ukrajna elleni invázió óta harmadjára szélesedik ki, először közvetlenül a konfliktus kitörése után, majd a G7-es árplafon bevezetésekor tágult ki.

A Lukoil és a Rosznyefty elleni szankciók hatására azonban a kedvezmény a korábbiaknál is nagyobb mértékűre nőtt.

Az orosz jegybank így rövid távon további szigorításra kényszerülhet a rubel védelme érdekében, ami visszafoghatja a beruházásokat. Ugyanakkor középtávon felgyorsulhatnak a dollárelszámolási rendszerek kikerülését célzó erőfeszítések is Kína és India bevonásával. Azonban ez időigényes, és rövid távon nem képes kiváltani a dollár dominanciáját.