Állampapír, ingatlan, részvények, kriptó: így kell eligazodni, mibe fektessük a pénzünket ekkora káoszban – ez a siker kulcsa

A befektetések világát ciklikusan visszatérő félelmek és eufóriák mozgatják: egyszer buborékot vizionál a piac, máskor kimaradástól rettegnek a befektetők. A „buborék” szó az elmúlt években szinte állandó szereplője lett a gazdasági közbeszédnek – legyen szó technológiai részvényekről, ingatlanpiacról vagy éppen a kriptovalutákról. A kérdés azonban nem az, hogy léteznek-e buborékok, hanem az, hogyan lehet józanul, hosszú távú szemlélettel dönteni egy zajos, érzelmek által túlfűtött környezetben.

Az elmúlt időszakban egyszerre volt jelen inflációs sokk, részvénypiaci rali, technológiai eufória, ingatlanár-robbanás és kriptóláz. Ilyen közegben különösen nehéz megőrizni a stratégiai gondolkodást. Pedig a sikeres befektetés ritkán a legújabb trendek eltalálásán múlik – sokkal inkább a következetességen.

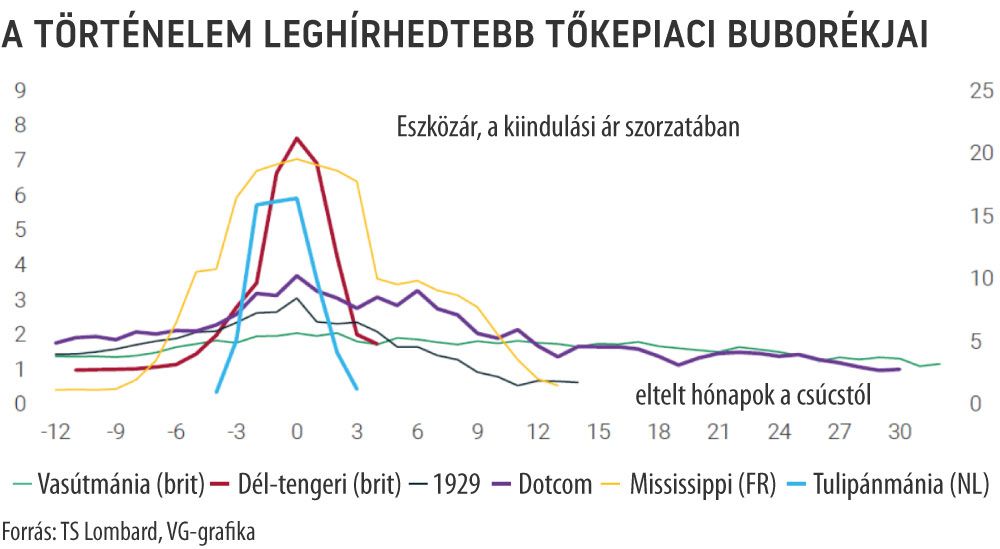

A buborék kérdése: mindig túl drága a piac?

Szinte nincs olyan év, amikor ne merülne fel: „most már biztosan buborékban vagyunk”. A részvénypiacok történetében valóban rendszeresen előfordulnak túlértékeltségi időszakok, amelyeket korrekció követ. A probléma az, hogy a buborékot jellemzően csak utólag lehet egyértelműen azonosítani.

A 20-30 százalékos visszaesések a részvénypiac természetes velejárói.

Az igazán fontos kérdés nem az, hogy lesz-e esés, hanem az, hogy a befektető képes-e kezelni azt. Aki pánikban elad, véglegesíti a veszteséget. Aki hosszú távra tervez, és rendszeresen fektet be, az az árfolyameséseket is a stratégia részének tekintheti.

A piac időzítése a legcsábítóbb, mégis a legkockázatosabb stratégia. A történelem azt mutatja, hogy a fegyelmezett, hosszú távú befektetés nagyobb eséllyel vezet eredményre, mint a csúcsok és mélypontok eltalálásának kísérlete.

USA, Európa vagy „valami egzotikus”?

A földrajzi diverzifikáció körüli vita állandó, mert míg egyes időszakokban az amerikai piac teljesít jobban, máskor Európa vagy a feltörekvő régiók kerülnek előtérbe.

Egyetlen régióra fogadni koncentrált kockázatvállalást jelent. A globális szemlélet abból indul ki, hogy a világgazdaság egészének növekedéséből érdemes részesedni.

A széles körben diverzifikált, világpiaci indexeket követő befektetések:

- több ezer vállalat teljesítményét foglalják magukba,

- csökkentik az egyetlen ország vagy régió kockázatát,

- kiegyensúlyozzák az eltérő gazdasági ciklusok hatását.

A diverzifikáció nem a hozam maximalizálásának, hanem a kockázat észszerű kezelésének eszköze.

Ingatlan: biztos menedék vagy túlértékelt illúzió?

Magyarországon az ingatlan gyakorlatilag külön kategória, a fizikai, „kézzelfogható” befektetés biztonságérzetet ad. A bérbeadásból származó hozam jellemzően 4–6 százalék körül alakul bruttó szinten, amelyből azonban több tételt is le kell vonni:

- fenntartási és karbantartási költségek,

- adózás,

- üresjárati időszakok,

- időszakos felújítások.

Az ingatlan előnye a stabilitás és az infláció elleni részleges védelem lehet, hátránya ugyanakkor a koncentráció: egy vagy két lakás nem tekinthető valódi diverzifikációnak. Emellett likviditási kockázat is fennáll – válság idején nem lehet egyik napról a másikra értékesíteni.

Az ingatlan nem rossz befektetés, de nem is csodaszer. Ugyanúgy kockázat–hozam mérlegelés kérdése, mint bármely más eszköz.

Kriptovaluták: forradalom vagy spekuláció?

A kriptoeszközök extrém árfolyamkilengései sokakat vonzanak. A gyors meggazdagodás történetei erős érzelmi hatást gyakorolnak, miközben a jelentős veszteségek ritkábban kerülnek reflektorfénybe.

A kripto befektetésként csak akkor illeszthető be észszerűen egy portfólióba, ha:

- aránya korlátozott,

- nem veszélyezteti a teljes megtakarítást,

- a befektető tisztában van a magas volatilitással.

A teljes vagyon vagy annak jelentős részének egyetlen, magas kockázatú eszközbe helyezése nem befektetés, hanem spekuláció.

A technológia hosszú távú jelentősége pedig nem egyenlő azzal, hogy az aktuális árfolyam minden körülmények között indokolt.

ETF-ek: az egyszerűség ereje

Az ETF-ek lehetővé teszik, hogy egyetlen tranzakcióval akár több ezer vállalat részvényeihez jusson hozzá a befektető. Ez a széles körű diverzifikáció korábban csak jelentős tőkével volt elérhető.

A konstrukció kiválasztásakor több szempont is mérlegelendő:

- költségmutató (TER) és egyéb díjak,

- az osztalék kezelése (kifizető vagy visszaforgató),

- likviditás és méret,

- devizakitettség.

A költségek kulcsfontosságúak:

hosszú távon már néhány tizedszázaléknyi eltérés is számottevő különbséget eredményezhet.

A devizakockázat szintén gyakran félreértett tényező: ha egy befektetés euróban vagy dollárban denominált, a forint árfolyamváltozása érdemben befolyásolhatja a hozamot – pozitív és negatív irányban egyaránt.

Állampapír vagy részvény?

A kötvények és állampapírok stabilitást kínálnak, de korlátozott növekedési potenciállal. A részvények hosszú távon magasabb hozamot biztosíthatnak, cserébe nagyobb árfolyam-ingadozással.

A két eszköztípus közötti választásnál érdemes mérlegelni:

- a befektetési időtávot,

- a kockázattűrő képességet,

- a jövedelmi és likviditási helyzetet,

- a portfólió egészének összetételét.

A kérdés nem az, melyik a „jobb”, hanem az, hogy milyen arányban illeszkednek egy tudatosan felépített portfólióba. A jól strukturált befektetési stratégia gyakran éppen a növekedési potenciál és a stabilitás közötti egyensúly megtalálásáról szól.

Az adózás és a struktúra jelentősége

A befektetési döntések nem csak a hozamról szólnak. A megfelelő számlatípus, az adókedvezmények kihasználása és a költségek minimalizálása hosszú távon jelentős különbséget eredményezhet.

Sokan kizárólag a várható hozam alapján döntenek, miközben figyelmen kívül hagyják az adóoptimalizálás lehetőségét. Pedig a nettó eredmény számít – nem a bruttó.

A befektetők többsége nem azért veszít pénzt, mert rossz eszközt választ, hanem mert nincs világos stratégiája. Rövid távú hírekre reagál, érzelmi alapon módosítja portfólióját, és folyamatosan új „lehetőségeket” keres.

Gyakran a sikeres befektetés ezzel szemben mondhatni „unalmas”, mert a világos célokra, előre meghatározott eszközallokációra, rendszeres befizetésre és időszakos felülvizsgálatra épített stratégia nem a leglátványosabb megoldás, de hosszú távon bizonyítottan hatékonyabb, mint az impulzív döntések.

Végső soron: türelem, fegyelem, arányérzék

A pénzügyi piacok zajosak. Mindig lesz új trend, új félelem és új ígéret. A kérdés az, hogy a befektető képes-e megőrizni a perspektívát. A diverzifikáció, a költségek kontrollja, az adózási tudatosság és a hosszú távú szemlélet nem hangzatos jelszavak, hanem működő alapelvek.

Aki ezek mentén építi fel portfólióját, annak nem kell minden nap a grafikonokat figyelnie. A buborékok jönnek és mennek. A stratégia viszont marad.