Olajválság a küszöbön? A Nemzetközi Energiaügynökség szerint kritikus hetek jöhetnek

A jelenlegi energiaválság kezdetén 32 ország vállalta az Nemzetközi Energiaügynökséggel (IEA) együttműködve, hogy összesen 400 millió hordó stratégiai készletet bocsát a piacra. Május 8-ig ebből már 164 millió hordót fel is használtak. Fatih Birol, az IEA vezetője szerint ez a lépés napi 2,5 millió hordóval növelte a piaci kínálatot. Ezzel az ütemmel számolva a fennmaradó tartalékok pontosan 13 hét alatt fogynának el.

Birol később pontosított, hogy ez csak és kizárólag az IEA-tagállamok által közösen koordinált stratégiai tartalékfelszabadításra vonatkozik.

Fontos azonban a tágabb összefüggéseket is figyelembe venni.

- Az IEA-n kívüli nagyhatalmak: Kína, India, Brazília vagy Oroszország nem tagjai az ügynökségnek, és saját készleteiket önállóan kezelik.

- Globális készletek: a világ kőolaj- és kőolajtermék-készletei jelenleg meghaladják a négymilliárd hordót.

- Folyamatos termelés: ezek a készletek csak egy teljes globális kitermelésleállás esetén elegendőek néhány hétre. A világ olajtermelése jelenleg továbbra is napi 90 millió hordó felett van, miközben a kereslet valamivel százmillió hordó/nap alatt mozoghat.

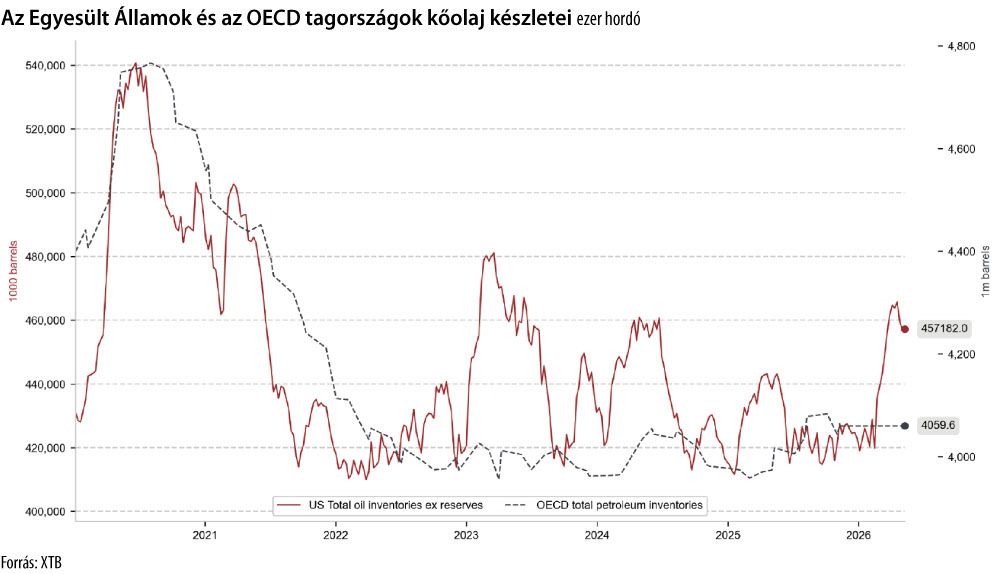

Az amerikai készletek csökkennek, de még mindig magas szintről

Az OECD-országok készletei a 2020-as csúcsokhoz képest alacsonyabbak, ugyanakkor még mindig körülbelül négymilliárd hordó körül alakulnak. Az IEA várakozásai szerint, ha a Hormuzi-szoros zárva marad, ezek a készletek az év első felének végére 3,6–3,7 milliárd hordóra csökkenhetnek.

Mikor következik be a kereslet visszaesése, és mennyit fizetünk majd az üzemanyagért?

Bár a világgazdaság egy súlyos energiaválság szélén egyensúlyoz, a piacon továbbra sem látható egyértelmű keresletrombolás („demand destruction”), amely tartósan egyensúlyba hozhatná a helyzetet.

A klasszikus közgazdasági szabály szerint az olajár 4 százalékos emelkedése körülbelül 1 százalékos keresletcsökkenést eredményez.

A jelenlegi piaci környezetben a fogyasztás valószínűleg csak 130 dollár/hordó feletti árak mellett esne annyira jelentősen vissza, hogy megálljon a globális készletek apadása.

Mit jelent ez az árprognózisokra nézve?

A 150 dolláros hordónkénti olajár forgatókönyve valamelyest távolodott, de továbbra sem zárható ki teljesen. Ha az árak tovább emelkednek, miközben a kereslet nem csökken, a negatív forgatókönyv valósággá válhat.

Üzemanyagárak Lengyelországban: ha az olaj ára eléri a 150 dollárt hordónként, a dízel ára a lengyel benzinkutakon valószínűleg két számjegyűvé válna.

A Hormuzi-szoros, az infláció és a kamatlábak

A piacok stabilizálásának kulcstényezője továbbra is a geopolitika. A jelenlegi logisztikai bénultság közvetlen hatással van a makrogazdasági mutatókra. Ha a Hormuzi-szoros zárva marad, az árnyomás akár 5 százalék közelébe is emelheti az inflációt idén.

Az elemzők azonban egy fontos részletre hívják fel a figyelmet: a jelenlegi inflációs növekedés tisztán kínálati eredetű, nem pedig keresleti. Ami még fontosabb, egyelőre nem látható az inflációs várakozások veszélyes „elszabadulása”, amely hosszabb távon is bebetonozhatná a magas inflációt.

Előrejelzés

Ha a Hormuzi-szorost a következő 2-3 hétben újra megnyitják, az infláció csak átmenetileg közelítheti meg a 4 százalékot, majd jövőre fokozatosan visszatérhet az inflációs cél közelébe.

Inflációs előrejelzések Lengyelországban

Amennyiben a havi infláció mindössze 0,2 százalékkal emelkedik, az infláció csúcsa körülbelül 4 százalék lehet. Ezzel szemben, ha a havi növekedés a tízéves átlaggal összhangban alakul, az inflációs csúcs akár 6 százalékot is elérhet.

Amíg a fogyasztók és a vállalatok inflációs várakozásai stabilak maradnak, a jegybankoknak nincs okuk drasztikus monetáris szigorításra. A befektetőknek azonban érdemes felkészülniük egy olyan alkalmazkodó forgatókönyvre, amely még idén egy vagy akár két kamatemelést is hozhat.