2026-ra rekordot dönthet a globális államadósság

Míg az elmúlt egy-két évben a magas fejlett piaci kamatok hatását tompították a kormányzatok fiskális támogató intézkedései, most megnehezítik a hatalomra készülő vagy azt megtartani szándékozó politikai erők gazdasági programjainak kialakítását. Ha az Egyesült Államokat nézzük, ahol novemberben elnökválasztás jön, a Nemzetközi Valutaalap (IMF) előrejelzése szerint az USA költségvetési hiánya a bruttó hazai termékhez viszonyítva 6,5 százalék és 8 százalék között alakulhat 2023–2026 között, míg 2022-ben még a GDP 4 százalékát sem érte el. Az amerikai kamatkiadások a GDP 3 százaléka alatt voltak 2022-ben, azonban 2028-ig a GDP 4,5 százalékára emelkedhetnek. Ebben a környezetben többéves beruházásösztönző programokra vagy jelentős adócsökkentési ígéretek végrehajtására csak az adósság további növelésével nyílhat tér, miközben a megemelkedett kamatok miatt a jelenlegi államadósságok finanszírozása is megdrágult, és fokozatosan árazódik át a magas kamatszintekre, amíg el nem kezdődnek a kamatcsökkentési ciklusok.

Az Egyesült Királyságban a Munkáspárt választási programjának sarkalatos pontját adó, az elmúlt években beharangozott átfogó zöldítési programot, a Green Prosperity tervet is nagy valószínűség szerint visszavonják annak költségei és az államadósság magas szintje miatt (a végleges bejelentés a cikk írásának időpontjáig nem történt meg).

A Nemzetközi Pénzügyi Intézet (IIF) is felhívta a figyelmet januárban arra, hogy a választások közepette a magas költségvetési és adósságszintek aggodalomra adhatnak okot, főként, ha a túlzó választási ígéretek kerülnek előtérbe.

Az adósságok fenntarthatóságával kapcsolatos kockázatok pedig megjelenhetnek a hitelminősítésekben, de a piaci forrásbevonás költségeit is emelik.

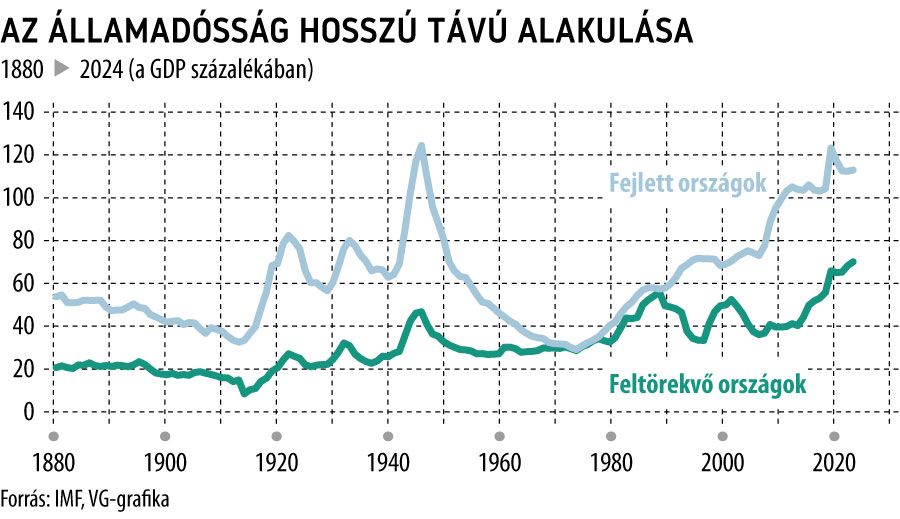

2020-ban, a koronavírus-járványt követően globálisan bevezetett fiskális és monetáris politikai intézkedések elsősorban a rövid távú negatív gazdasági hatásokat igyekeztek mérsékelni, amelyek következtében a globális államadósság szintje a globális GDP 94 százalékát érte el, ami eddig sosem látott rekord. Míg a 2020-ban látott adósságfelfutást követő két évben mérséklődött a globális államadósság, 2023-ban ismét 90 százalék fölé kerülhetett GDP-arányosan, de szintje egyelőre elmarad a 2020-ban látottól. A fejlett piacokon az elmúlt években érdemben mérséklődni tudott az államadósságok GDP-hez mért szintje, a 2020-as 123 százalékról 2022-ben 112 százalékra, és 2023-ban is ezen szint körül alakulhatott. A magasabb fiskális kiadások mellett élénkült a növekedés, majd 2022-től az emelkedő inflációs környezet is segítette az adósságcsökkenést – elsősorban a nominális GDP növekedésén, és nem az adósság csökkenésén keresztül –, azonban az erre reagáló jegybankok kamatemelései révén a finanszírozási költségek 2023-ban már megemelkedtek, és a növekvő kamatkiadások is jókora terhet jelentenek. A feltörekvő országokban csak kisebb javulás történt az adósságszintekben, amiben szerepet játszhatott, hogy limitáltabb volt a tér a fiskális lazítást illetően, és már 2023-ban 68,3 százalékon új csúcsot érhetett el az államadósság/GDP arány (az összevetés kedvéért: 2020-ban ez 66 százalék volt).

Ami a kilátásokat illeti, a globális államadósság szintje 2023-ban is meghaladja a járványhelyzet előtti szinteket, és az előrejelzések szerint nem is tér vissza oda.

Az IMF kalkulációja szerint a globális adósság középtávon évente a GDP körülbelül 1 százalékpontjával fog növekedni,

az emelkedő trend mögött elsősorban a világ két legnagyobb gazdasága, az Egyesült Államok és Kína áll (ezeket a nagy gazdaságokat figyelmen kívül hagyva a világ adóssága évente mintegy 0,5 százalékponttal csökkenne). A feltételezett adósságnövekedés mellett a globális államadósság-ráta 2026-ban új rekordot érhet el, 2030-ra pedig megközelítheti a GDP 100 százalékát, miközben 2000–2019 között átlagosan még 67 százalékon alakult.

2024-ben a világgazdaság 3,1 százalékkal, 2025-ben pedig 3,2 százalékkal bővülhet az IMF szerint, a 2024–2025-re várt bővülés azonban elmarad a 2000–2019-es év átlagos 3,8 százalékos növekedésétől. A visszafogottabb növekedés mellett több jegybankár is utalt arra, hogy az egyensúlyi kamatlábak szintje is magasabban lehet a fejlett piacokon, mint a járványhelyzetet megelőzően. A fejlett piaci jegybankok kamatcsökkentései 2024-ben elindulhatnak, de a piac által vártnál kisebb léptékben haladhatnak a jegybankok a várakozásunk szerint. Egy esetleges piaci turbulencia esetén a kockázatkerülés növekedése a feltörekvő piacokról tőkét vonna el, ami tovább növelné az ottani hitelfelvételi költségeket. Ugyan egy széles körű adósságválság kialakulása nem számít jelenleg alapforgatókönyvnek, de negatív hatással lenne a világgazdaság növekedésére is.

A hosszú távú növekedést segítő strukturális és szociális reformok segíthetnék az adósságok mérséklődését is, de vélhetően nem ezek lesznek fókuszban az idei évben. Így továbbra sem látható, hogy mi szabhat határt az egyre dagadó államadósságoknak globálisan, miközben az éghajlatváltozásra és az energetikai átállásra, a digitális átállásra és a romló demográfiai folyamatokra, az elöregedő népesség kezelésére is választ kell keresni, ami szintén jelentős kiadásokkal és adósságteher-növekedéssel jár majd a következő években. Miközben láthatóan már enélkül is „fiskális alkoholizmusban” és költekezésben szenved a világ – kiegészítve a másik, „bújtatott” csatornán, a jegybanki mérleg felfúvódásán keresztüli költekezéssel –, így erősen kérdéses, hogy az újabb problémák szülte forrásigény miként lesz előteremthető esetlegesen újabb pénznyomtatás és inflációs kockázat nélkül a következő évtizedben.