Jobb állapotban van a magyar gazdaság, mint amit a forint gyengülése mutat

Szinte záporoznak manapság a rosszabbnál rosszabb hírek a magyar gazdaság háza tájáról, az energiaválság, az európai uniós megállapodás bizonytalansága vagy a háború következményei egyaránt próbára teszik a piaci szereplők és a gazdasági döntéshozók idegrendszerét. Ugyanakkor a makrogazdasági fundamentumok egyáltalán nem tűnnek olyan rossznak, mint ami a hírekből sugárzik, sőt nem egy, nem kettő ma jobb állapotban van, mint 10 évvel ezelőtt. Kezdjük a költségvetéssel.

Nem hagytak nyomot az év eleji kifizetések a költségvetésben

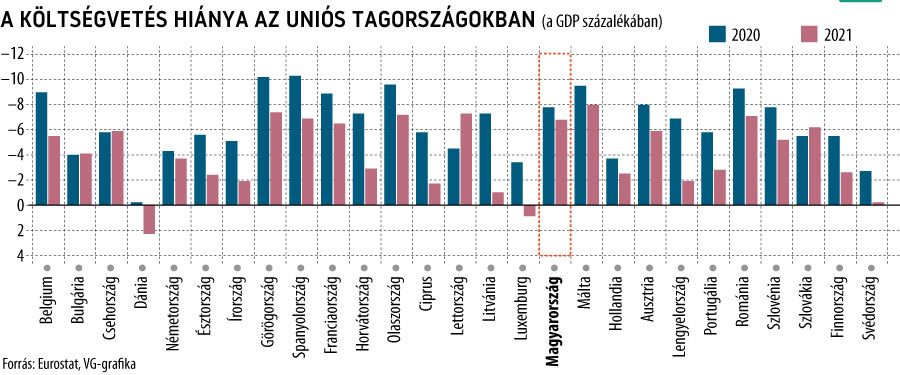

Rendszeresen éri kritika a kormányt, amiért a koronavírus-járvány kitörésével egy időben elengedte a költségvetés hiányát, amit még a jegybank elnöke, Matolcsy György is nemegyszer szóvá tett. Az Eurostat adatai azonban azt mutatják, hogy egyáltalán nem volt egyedülálló a korábbiaknál jóval lazább politika, szemben a 2000-es évek fiskális alkoholizmusával:

a szabályok felfüggesztése nyomán 2020-ban és 2021-ben, két év alatt mindössze kettő (!) uniós tagállam teljesítette a 3 százalékos maastrichti kritériumot, és még 2021-ben, a kilábalás évében is az uniós országok többsége, 27-ből 15 efölötti hiányt produkált.

A Magyar Nemzeti Bank (MNB) elnökének kritikája a tekintetben jogos, hogy a 6,8 százalékos tavalyi deficit igencsak magas az 1,8 százalékos lengyeléhez képest, ám a magyar költségvetés két év alatt összehozott hiánya szinte teljesen megegyezik a francia államháztartáséval, tehát szó sincs arról, hogy kilógott volna a magyar adat az uniós mezőnyből.

Ami pedig az idei év hiányadatait illeti, az MNB pénzügyi számlái egyáltalán nem igazolják azokat az állításokat, amelyek a választási osztogatás címkéjét ragasztották az év elején kifizetett jövedelmi transzferekre: a GDP 3,5 százaléka volt az első hathavi hiány, tehát elbírta a költségvetés a 13. havi nyugdíjat, a 25 év alattiak szja-kedvezményét vagy a fegyverpénz kifizetését. Az persze már más kérdés, hogy a növekvő energiaárak mekkora lyukat ütöttek a költségvetésben június után, de itt a kormány által a nyár elején meghozott intézkedésekkel teljesíthetőnek tűnik a 4,9 százalékos hiánycél, ami Varga Mihály szerint még ennél is kedvezőbb lehet az év végén. De ennél is nagyobb dilemma, hogy tovább faraghatók-e a kormányzati kiadások jövőre, a romló konjunktúra mellett nem ígérkezik könnyű feladatnak a 3,5 százalékos hiánycél elérése.

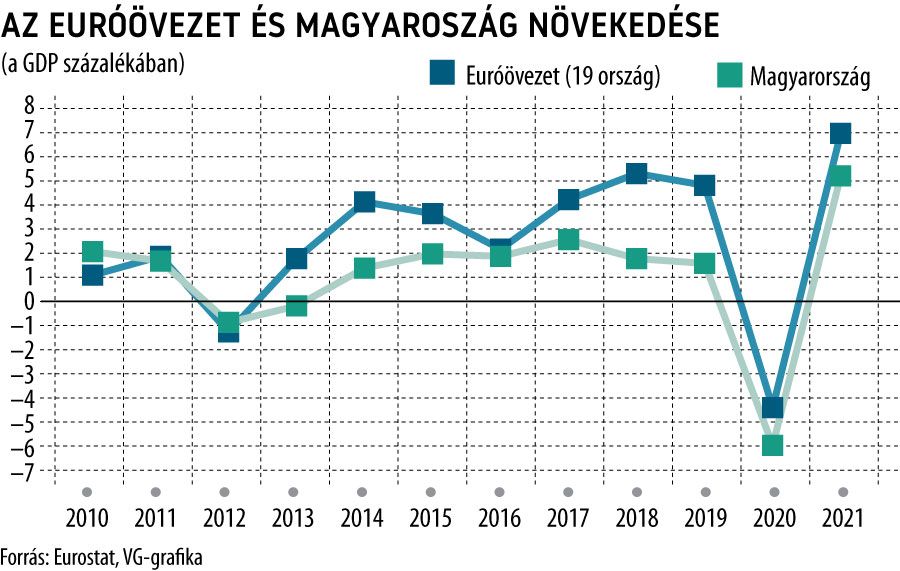

A potenciális növekedés ma magasabb, mint tíz éve

A harmadik negyedévben még mindig 5 százalék fölött alakulhatott a GDP-növekedés, ami mindenképpen meglepetés lenne ahhoz képest, hogy elemzők előzetesen a visszaesést sem tartották kizártnak.

A magyar gazdaság fundamentumai közül talán az egyik legstabilabb a növekedési képesség, míg korábban az 1–1,5 százalék közötti tartományban mozgott a potenciális növekedés, az elemzők ma már inkább 3 és 4 százalék közé helyezik, ami igaz akkor is, ha a pénzszűkösség időszakában egy ideig biztosan rosszabb adatokkal találkozunk.

Noha rengeteg még a bizonytalanság, hiszen nem lehet tudni, hogy mit hoznak a következő hónapok, a külföldi működőtőke-beáramlás, az ipari termelés várható felfutása mellett a magas beruházási ráta jó eséllyel megmaradhat a növekedésünk támaszának, bár az is biztos, hogy eközben a belső fogyasztás és a lakáspiac fellendülésének egyelőre befellegzett az egekben járó kamatok miatt.

A jövő évi költségvetés módosításából, várhatóan december elején fog pontosan kiderülni, hogy mekkora növekedéssel tervez a kormány – bár nagy meglepetés nem várható azok után, hogy Varga Mihály pénzügyminiszter a BKIK rendezvényén 1 százalékos GDP-bővülésről beszélt. Ez persze nem sok, de ilyen körülmények között, amikor a legnagyobb gazdaságok szinte biztos, hogy recesszióba fordulnak (Németországban 0,4 százalékos visszaesést vár a kormány), biztató. Magyarország számára ugyanis kulcskérdés, hogy a relatív növekedés, azaz a növekedési többlet fennmaradjon a fejlett országokhoz képest, kizárólag ez biztosítja, hogy folyamatos legyen a felzárkózás.

Karácsonykor még biztos erős lesz, de még húsvétkor is magas maradhat az infláció MagyarországonA Raiffeisen Bank negyedéves előrejelzése szerint idén fennáll a recesszió veszélye Magyarországon, és a jövő év eleje is nehéznek ígérkezik, ám tavasztól fokozatos fellendülésre számítanak a szakértők. |

Stabil a magyar államadósság finanszírozása

A nehézségek ellenére a magyar államkötvénypiacon továbbra sincs jele annak, hogy megnehezült volna az adósság finanszírozása, a hazai papírokat rendszeresen túljegyzik. A CDS-felárunk ugyan emelkedett, de még mindig jócskán alatta van a 2012-es euróválságkor tapasztalt 700 pont feletti szinteknek, és a hitelminősítőknél is két fokozattal feljebb található a magyar adósbesorolás.

A tíz évvel ezelőttihez képest annyival is jobb a helyzet, hogy akkor az államadósságon belül a devizaadósság aránya még mindig 50 százalék fölött volt, ez a legutolsó, szeptemberi adatok szerint 23,9 százalékon állt, ami számottevően csökkenti a kockázatokat.

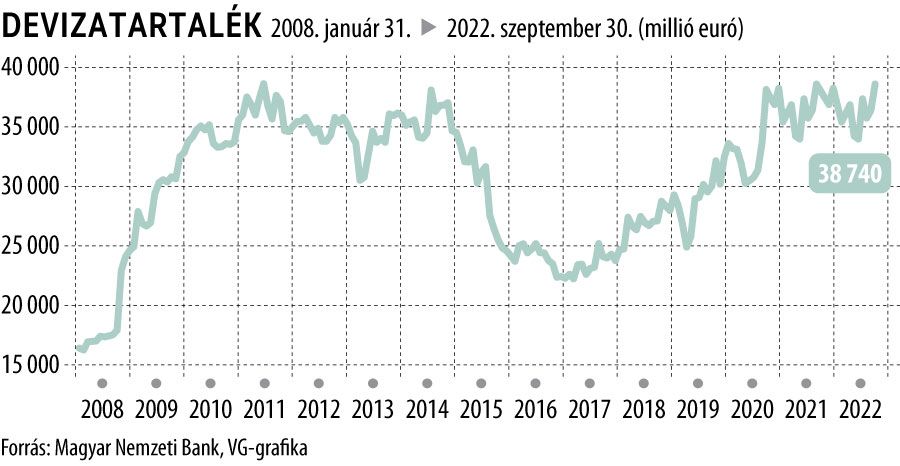

Azóta ráadásul a lakosság szerepe is erősödött az adósság finanszírozásában (ma már 10 ezermilliárd fölött van, miközben 2012-ben ezermilliárd forint volt). Szintén fontos mutató a devizatartalék szintje, amely a sajtóban tévesen megjelenő hírekkel ellentétben nemhogy csökkent volna, hanem historikusan a második legmagasabb volt szeptember végén.

Érdekes egybeesés továbbá, hogy a mostani 38,7 milliárd euróval megegyező pont tíz évvel ezelőtt, az euróválság kitörésének előestéjén volt a devizatartalék. Összehasonlításképpen, 2008 őszén, amikor a Nemzetközi Valutalaphoz fordult az akkori kormány, mindössze 17 milliárd eurót tett ki.

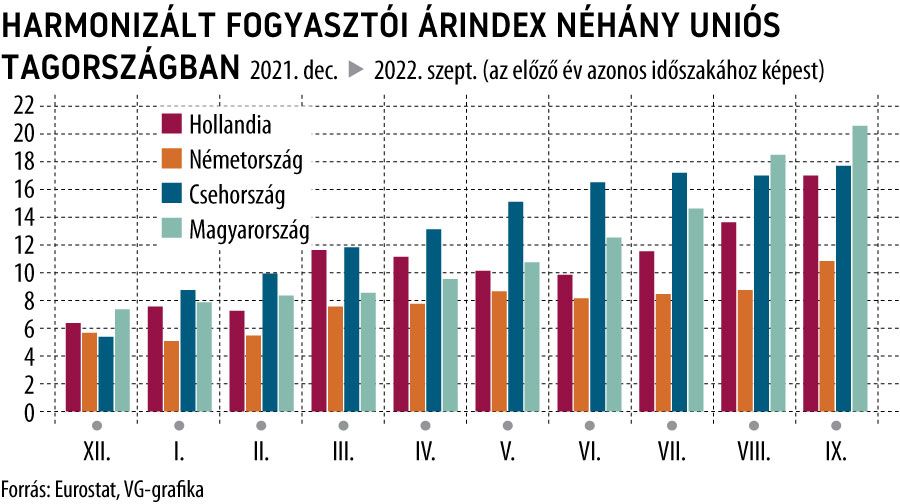

Borzasztó az egész régióban, amit infláció címszó alatt látunk, de nem lóg ki Magyarország

A 26 éves csúcson lévő szeptemberi infláció finoman szólva sem néz ki jól, ugyanakkor a 20,1 százalékos fogyasztóiár-emelkedés belesimul abba a kelet-közép-európai trendbe, amelyet korábban csak inflációs vasfüggönynek neveztünk: a balti államokban már hónapok óta 20 százalék fölötti számokat látunk, miközben Lengyelországban 17, Csehországban 18, míg az eurót használó Szlovákiában is 14 százalék volt az infláció szeptemberben – egyik sem éppen az árstabilitás iskolapéldája. Az, hogy ezekben országokban ekkora a drágulás, egyáltalán nem szokatlan, Nyugat-Európában viszont annál inkább. Németországban 70 éve, a második világháborút követő újjáépítés időszakában volt utoljára 10 százalék fölött az infláció, ráadásul jövőre is 7 százalék lesz. A német gazdaság mindig is az árstabilitásáról volt híres, a békeidőkben ráadásul rendre 1 és 2 százalék között mozgott a pénzromlás.

Fontos azonban látni, hogy a magyarországi 80 százalékban importált infláció, tehát külső tényezőknek, az ellátási láncok zavarának és az energiaárak elpattanásának a következménye.

Vélhetően nem kockáztatott nagyot a magyar miniszterelnök, Orbán Viktor, amikor azt mondta, meg kell felezni az inflációt. A globális inflációs fordulat ugyanis már a közelben van, az MNB is arra számít, hogy már a jövő nyáron felerősödnek a dezinflációs hatások.

A folyó fizetési mérleg hiánya és a forint gyengülése az, ami igazán gondot okoz

Ha van a magyar gazdaságnak igencsak gyenge pontja ma, az egyértelműen a folyó fizetési mérleg hiánya és a cserearányok drasztikus romlása, ezért az energiaárak felrobbanása a legnagyobb kihívás, amellyel a kormánynak szembe kell néznie. A forint is jól azonosíthatóan ennek esik áldozatul, nem véletlenül a gazdaságpolitikai döntéshozatal egy ideje ebbe az irányba mozdult el, kezdve az MVM halasztott fizetésétől az energiaimport devizatartalék terhére történő kifizetéséig. Hogy mennyire az energiaszámla okozza a problémát, mi sem bizonyítja jobban, mint hogy az MNB számításai szerint a folyó fizetési mérleg energiaegyenlegen kívüli tételei már többletesek.