Véget ér egy korszak a japán monetáris politikában, a kérdés, hogy sokkal vagy csendben

Utolsó kamatdöntő ülését tartja a Bank of Japan (BoJ) Kuroda Haruhiko elnökletével pénteken. A pénzügyi világ riadókészültségben várja az eseményt, felkészültek arra, hogy Kuroda búcsúajándékként jókora sokkal lepi meg a piacokat.

Fotó: Getty Images

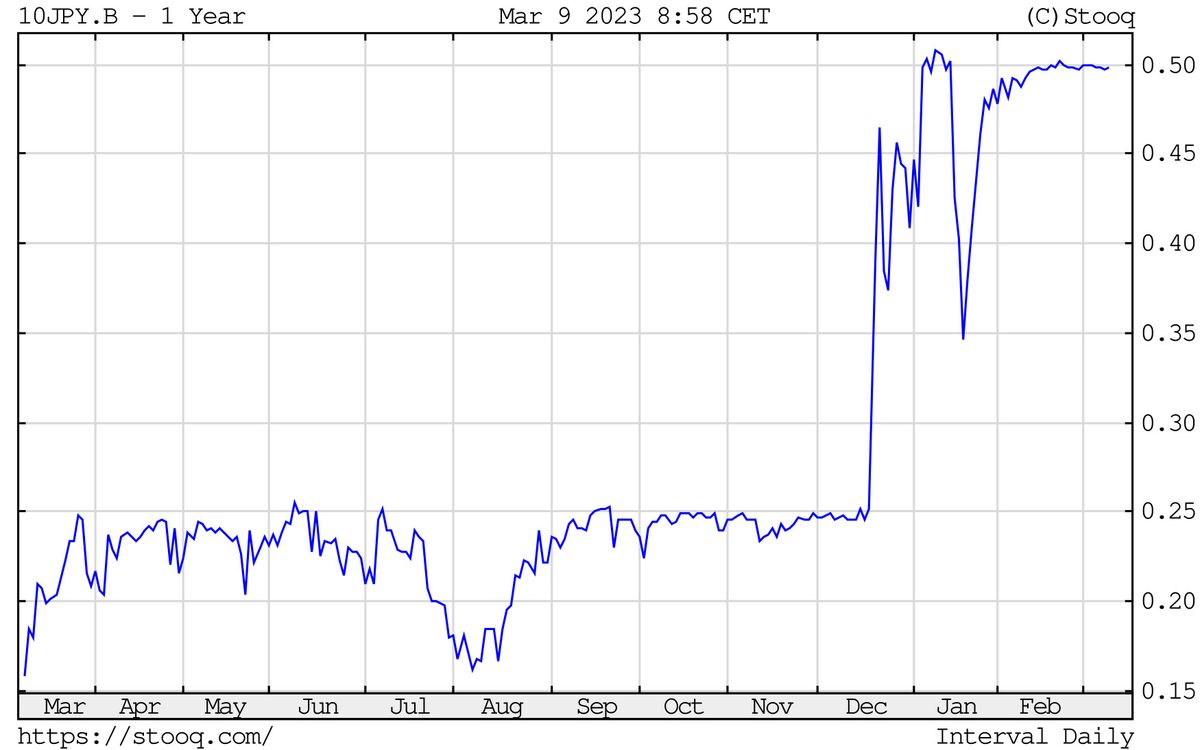

A nagy kérdés, hogy meddig bírja a jegybank a 10 éves kötvények hozamának célzásán alapuló monetáris rezsimet az emelkedő infláció közepette. A Bloomberg által megkérdezett 49 közgazdász közül 46-an vélekedtek úgy, hogy a BoJ egyelőre nem változtat a politikáján, viszont néhány piaci nagyhal, így a Goldman Sachs és a BNP Paribas elemzői elképzelhetőnek tartják, hogy Kuroda 10 éves regnálása végén ismét bombát robbant , tovább szélesíti a 10 éves kötvény célsávját, vagy akár meg is szünteti azt. (A BoJ a 10 éves lejáratú államkötvények hozamát célozza a 2 százalékos inflációs cél elérése érdekében, a jelenlegi sáv plusz-mínusz fél százalék, a hozamok a sáv tetejéhez ragadtak, vagyis a piac magasabb hozamszintet követel.)

Az infláció januárban a 80-as évek eleje óta nem látott szintre, 4,3 százalékra szaladt fel az előző év azonos időszakához viszonyítva az egy hónappal korábbi 4 után, és riasztó jel, hogy a maginfláció mértéke és tendenciája is hasonlóan emelkedő.

A tavaly decemberi sávszélesítés óta kamatemelést követel a piac.

A hozamsáv szélesítésére, feladására irányuló spekulációt az fűti, hogy a japán kötvénypiac szinte teljesen elveszítette a funkcióját – annak ellenére, hogy a BoJ tavaly decemberben kiszélesítette a megcélzott hozamsávot. A korábban szinte rigorózusan kiszámítható Kuroda akkor megmutatta, hogy képes meglepni a piacokat. Szakítana a hagyományokkal abban is, hogy ő lenne az első olyan japán jegybankelnök, aki komoly változtatásokat jelent be a monetáris politikában távozása alkalmával. A BoJ 1998 óta publikál az általa követett irányról közleményeket, a Kurodát az ebben az időszakban megelőző négy jegybankelnök mindegyike csendben távozott.

Elemzők szerint ha mégis belecsapna a lecsóba a távozó elnök (szélesítené a célsávot), azzal komoly terhet róna utódjára. Ez felhívás lenne keringőre, hogy szüntessék meg a célsávot és emeljen kamatot a BoJ. Erre azért feltehetően várni kell még egy darabig;

Ueda Kazuo, az utód február végi parlamenti meghallgatásán közölte, hogy egy kis időre még szüksége van, mielőtt bármiféle jelentős változást javasolna a monetáris politikában.

Elemzők ennek nyomán biztosra vették, hogy lesz ilyen, csak idő kérdése. Az új elnököt pozíciójában pénteken erősíti meg a japán törvényhozás – meglehetősen valószínűtlen, hogy ne adnák áldásukat a kinevezésre.

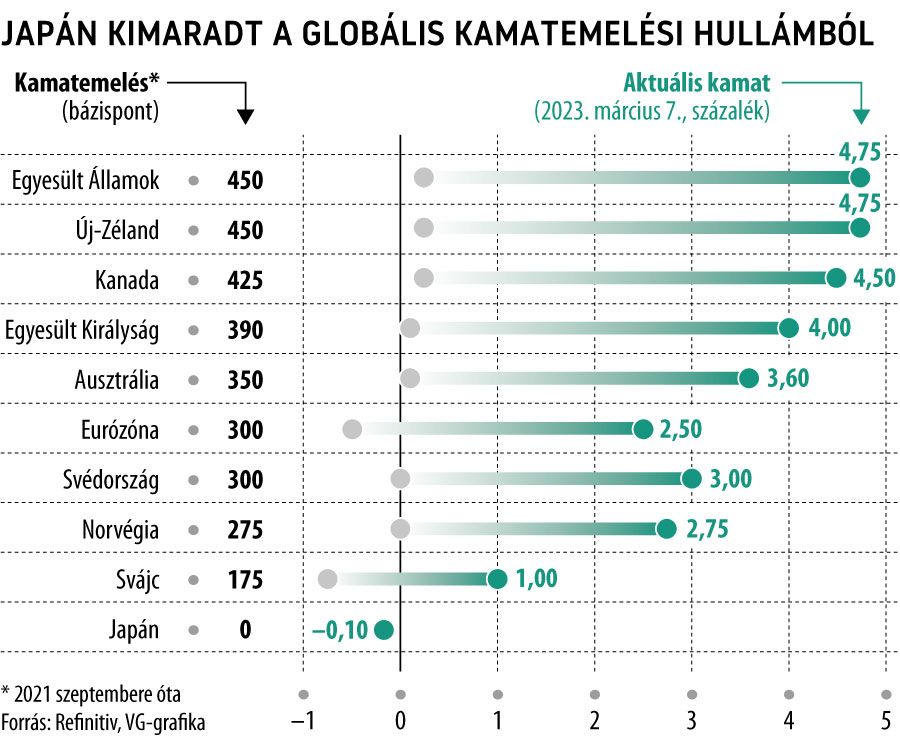

A helyzetnek extra kiélezettséget ad, hogy Jerome Powell, az amerikai Federal Reserve elnöke a napokban sokkolta a piacokat, amikor közölte, hogy az amerikai infláció letöréséhez a vártnál nagyobb monetáris szigorra lesz szükség. Belengette, hogy márciusban ismét jöhet egy nagyobb kamatemelés, holott a piacok már arra számítottak, hogy az idei évre várt két 25 bázispont után végre megnyugszanak a kedélyek és talán egy kamatcsökkentés is belefér az év vége felé. Most a korábbi 5-5,5 százalékos kamatcsúcs után 6 százalékot áraznak a befektetők.

Ez a devizák kamatkülönbözetét megjátszó carry trade ügyletekre is nagy hatással van,

ha marad az alacsony jenkamat és a vártnál magasabbra emelkedik a dollárkamat, egyre többen élnek majd ezzel a lehetőséggel.

Úton a stagfláció felé

Az erősödő infláció mellett a japán gazdaságra a recessziós veszély is leselkedik. A tavalyi utolsó negyedévben ezt épphogy sikerült elkerülni.

Az előző negyedévhez képest stagnált a GDP a harmadik negyedéves 0,3 százalékos csökkenés után.

A világ harmadik legnagyobb gazdasága – nem véve tudomást az élénkítő jegybanki politikáról és a magas inflációról – szépen behúzta a kéziféket, a globális kamatemelési hullám jobban hatott, mint a belső stimulusok.

Épphogy megúszták a recessziót

A stagfláció réme fenyegeti Japánt – emelkedő infláció mellett befékező gazdaság. A vállalatokra erős kormányzati nyomás irányul, hogy emeljenek bért. Ennek kivételesen a BoJ is örülne, hiszen így reménykedhetne abban, hogy a jelenlegi, a kínálati sokkok által dominált inflációt felválthatja egy a keresleten alapuló fogyasztói árnövekedés, így a központi banknak sokkal nagyobb befolyása lenne az árakra, javulna a monetáris transzmisszió hatékonysága. Ez ismét amellett szóló érv, hogy Kuroda búcsúzóul nem küld elefántpuszit a piacoknak, a BoJ inkább megvárja, hogy végre annyi év után, saját zsírból is kitermel egy kis inflációt magából a japán gazdaság.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal