Közeleg a Kuroda-korszak vége, kérdés, mi lesz a szamurájokkal

Tavaly nyáron, az amerikai jegybankárok Jackson Hole-i konferenciáján, ahol Jerome Powell Fed-elnök hamisítatlan héja hangvételben beszélt, Kuroda Haruhiko, a Bank of Japan (BoJ)kormányzója még azzal hívta fel magára a figyelmet, hogy egy panelbeszélgetésben a hallgatóság soraiból felszólalva szinte galambként turbékolt. Azzal szembesítette a teremben ülőket, hogy a japán jegybank monetáris politikája homlokegyenest ellentétes az emelkedő kamatpályán haladó Fedével. Decemberben aztán a japán jegybank váratlanul duplájára, plusz-mínusz 50 bázispontra szélesítette a tízéves irányadó kötvény hozamingadozásának célsávját. Ezzel a szamurájkötvények is búcsút intettek a negatív hozamnak. Míg ma

a piacon már a Kuroda-korszak végéről beszélnek.

A befektetők immár az 50 bázipontos kilengést is keveslik, s egyre nagyobb nyomás nehezedik a jegybankra, hogy változtasson a monetáris politikáján. Már akár a most szerdán záruló ülésen is feloldhatják a szigorú hozamgörbekontrollt.

Kuroda Haruhiko jegybankelnöki évtizede arról szólt, hogy a Bank of Japan a lehető legalacsonyabb szinten tartotta a kamatlábakat egy olyan országban, ahol hagyományosan alig lehet inflációt csiholni – emlékeztet a The Wall Street Journal. Ám az idei évben a japán infláció várhatóan megközelíti a 4 százalékos szintet. És

az inflációs várakozás felszította a BoJ és a piacok parázsló vitáját.

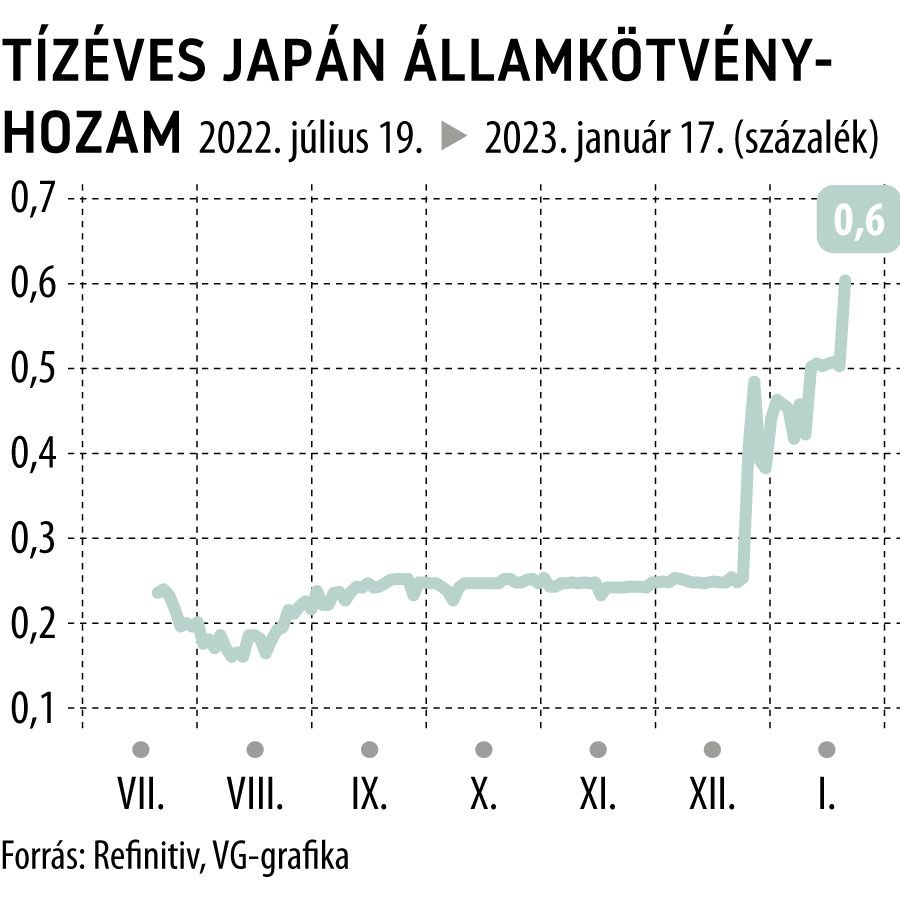

Kedden az irányadó tízéves japán államkötvények hozama ismét kissé a BoJ által december 20-án meghatározott 0,5 százalékos plafon fölé emelkedett. A spekulánsok most arra fogadnak, hogy a jegybank vagy tovább emeli a plafont, vagy teljesen kinyitja a tetőt.

A BoJ véget vet a hozamgörbekontrollnak, amely céltartományba szorította a tízéves államkötvényhozamot – véli a Citi elemzője, Kiichi Murashima. Szerinte

a tengerentúlon sok befektető addig támadná a hozamplafont, amíg csak létezik.

Célja védelmében a BoJ nagy mennyiségben vásárol japán államkötvényeket. Januárban már több mint 17 ezermilliárd jen (nagyjából 132 milliárd dollár) értékben vásárolt állampapírokat, ami havi rekord. De a Bank of Japan már tavaly szeptemberben is az összes forgalomban lévő államkötvény felét birtokolta. Így a japán állam jelentős részben önmaga adósa. Persze attól nem kell tartani, hogy a vevői oldalon elfogy a pénze, mert annyi jent teremthet, amennyi szükséges. Ám

a BoJ vásárlásai anomáliákat okoznak a japán kötvénypiacon.

A tízéves kötvény 0,5 százalékos hozama, amelyet a Bank of Japan intervenciókkal karbantart, abnormálisan alacsony a többi hozamhoz képest. A húszéves kötvény hozama 1,365 százalék volt kedden, zavarba hozva a vállalati kötvénykibocsátókat, akik az államkötvényhozamokat referenciaként kezelik. Arról nem is beszélve, hogy a pénznyomdázás leértékeli a jent s gerjeszti az inflációt. A jen tavaly októberben 32 éves mélypontot ért el a dollárral szemben, s azóta csak a növekvő kamatvárakozások miatt rendeződött valamelyest a pénzpiac.

Sok a kérdőjel, és

a második ötéves mandátumát áprilisban záró Kuroda talán már nem is akar minden kérdésre választ adni.

Annál is kevésbé, mert Ide Singo, az NLI Kutatóintézet vezető részvénystratégája arra figyelmeztetett: ha a BoJ hagyja, hogy a tízéves hozam 1 százalékra emelkedjen, a kedden még 26 ezer pont felett záró

Nikkei részvényindex 23 ezer pont alá eshet.

Az is az új kormányzó – új politika lehetősége mellett szól, hogy miközben Kuroda a piaci működés mellett érvelt, folyamatos intervenciókkal harcolt a piac ellen. Aligha várható, hogy utolsó monetáris ülésén oldja fel monetáris politikája nehezen magyarázható ellentmondását.

Kifelé Németországból: már a német cégek is legyintenek Európa legnagyobb gazdaságára – hazánk a győztes oldalra kerülhet