Vége a negatív kötvényhozamok időszakának

A Bank of Japan tavaly év végén a duplájára, plusz-mínusz 50 bázispontra szélesítette a 10 éves irányadó kötvény hozamingadozásának célsávját, ezzel lehetővé tette a további monetáris lazítás finanszírozását.

A váratlan, befektetőket valódi hideg zuhanyként érő bejelentés zuhanórepülésbe küldte a részvényindexeket egész Ázsiában, a kötvényhozamok ellenben kilőttek. Ahogy a találgatások is:

Eisuke Sakakibara, azaz Mr. Yen szerint szerint a döntés nyomán elérhető közelgésbe került a 120 jenes dollár árfolyam, illetve további hozamingadozási sávszélesítést is kilátásba helyezett.

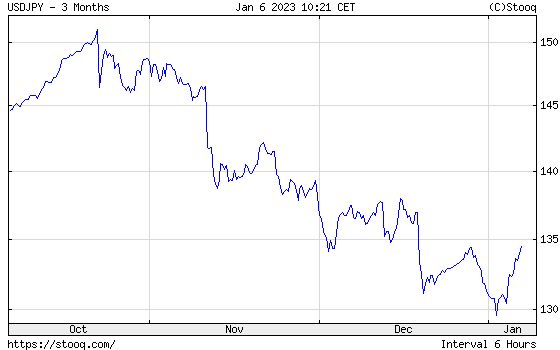

A 120 jenes árfolyam valóban nem tűnik elképzelhetetlennek, az idei év elején a kurzus a 130-as szint alá is benézett, azóta azonban ismét gyengülésnek indult, aminek okai között a jövő héten érkező inflációs adatok és a lakosság költekezési hajlandóságának mutatói állhatnak. Az előbbi ugyanis 40 éves mélyponton lesz az elemzői várakozások szerint.

A decemberi éves inflációt 3,8 százalékra, a novemberi háztartási kiadások alakulását pedig mínusz 0,5 százalékra várják.

Az inflációs adat közel 41 éves mélypontot jelent, míg a háztartási kiadások 1 százalékkal maradhatnak el a várakozásoktól, hiszen ezt 0,5 százalékra számították az elemzők.

Folytatódhat a reálbérek csökkenése is, 8 hónapos sormintát követve. A mutató éves szinten 3,8 százalékos esést hozhat, ami a rekordinfláció mellett kifejezetten rossz fényt vet a japán gazdaság helyzetére, nem mellesleg az elemzői 2,8 százalékos várakozásokat is alaposan alulmúlja.

A nominális bérek emellett ugyan 0,5 százalékos emelkedést hozhatnak éves viszonylatban, de ez messze elmarad a 3 százalékos szinttől, amit a Bank of Japan ideálisnak tartana.

A 10 éves irányadó kötvény hozamingadozási célsávjának további szélesítésén túl erősen korlátozott a jegybank mozgástere. Kamatot ugyanis nem emelhet, mert a jelzáloghitelek és a kisvállalati kölcsönök túlnyomó része változó kamatozású, a monetáris szigorítás nyomán megnövekvő kamatterhek csak tovább lassítanák az elöregedő népesség egyre fogyatkozó vásárlási hajlandósága nyomán az évtizedek óta a pangás szélén egyensúlyozó gazdaságot.

A jegybank ezért rövid távon minden bizonnyal továbbra is a jelenlegi mínusz 0,1 százalékos szinten fogja tartani az alapkamatot, de a sávszélesítés már önmagában megtette hatását: megszűntek a negatív hozamok a japán kötvénypiacon is, ezzel pedig az egész világon végéhez érkezett a közgazdaságtani kuriózum.

A negatív kötvényhozamokon befektetett összeg globálisan 18,4 ezer milliárd dollárt jelentett 2020-as csúcspontján, több mint 4,5 ezer kötvény tartozott ebbe a körbe. A japán piacon ugyan még maradt pár papír nulla alatti hozammal, de ezek mind egy éven belüli lejáratúak, amelyek nem számítanak bele a kalkulációkba.

A tízéves irányadó kötvényhozam a sáv felső szélén, 0,5 százalékon áll, a két- és hároméves hozamok 0,02, illetve 0,03 százalékon, a húsz-, harminc-, és negyvenévesek pedig mind 1 százalék felett kamatoznak.

A hozamok alakulása mellett kiemelendő az is, hogy a japán jegybank minden bizonnyal továbbra is alacsony szinten tartja majd a jelenlegi ETF-vásárlásait, ami egyébként 12 éves mélypontot jelent a történetben. A 2020-as csúcson a jegybank 7,1 ezermilliárd jen értékben vásárolt alapokat, tavaly ez a szám már csupán a töredékére, 630 milliárd jenre csökkent.