A tőzsdéken még semmi sem utal a közelgő világégésre

Felfoghatatlan következményekkel járna a teljes világgazdaság számára, ha az amerikai döntéshozók képtelennek bizonyulnának az adósságplafon megemelésére, ezzel fizetésképtelenségbe taszítva az amerikai kormányzatot – mindezen veszélyt ugyanakkor a részvénypiacok egyelőre még semmilyen szinten nem érezték meg.

Fotó: Peter Zelei Images / Getty Images

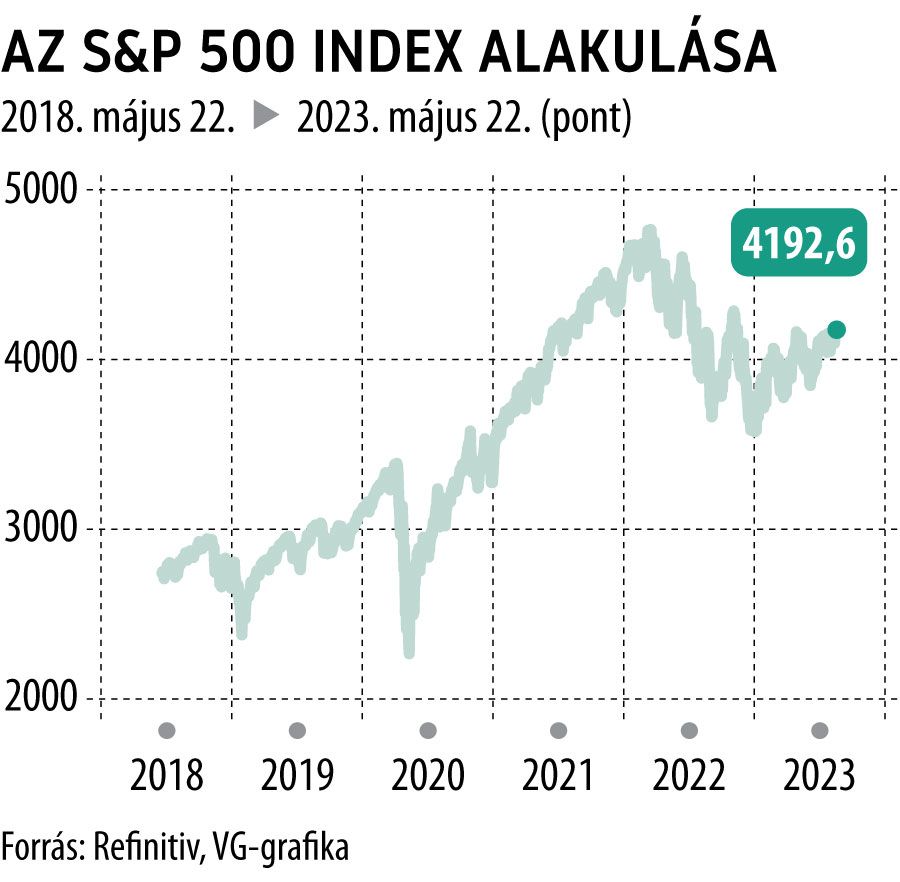

Az S&P500 index (SPX), amely 500 amerikai részvénypiacokon jegyzett vállalat részvényeinek árfolyamát követi, továbbra is emelkedő irányt mutat: az idén mára több mint kilencszázalékos pluszba került, egyes elemzők pedig még a jelenlegi szintekhez képest is további háromszázalékos erősödést várnak a mutatótól az év végére.

Az SPX a Covid-válság három évvel ezelőtti kitörése óta nyolcvan, míg a bankpánik márciusi kirobbanása óta 8,5 százalékot erősödött.

A szakértők rámutattak: az amerikai vállalatok részvényeinek értékeltsége még a történelmi szintekhez képest is magas, ami az alapkamat 15 éves rekordértékével kombinálva kifejezetten magas lefelé mutató kockázatot áraz be a piacokra, még ha azok erről egyelőre nem is vesznek tudomást.

Elemzők szerint ennek a túlfűtött állapotnak akkor lehet igazán nagy hatása a piacokra, ha a fizetésképtelenséget jelentő X-naphoz közeledve továbbra sem jutnak megegyezésre a törvényhozók, egyre feljebb tolva ezzel a krach valószínűségét, amit már a piacoknak is muszáj lenne beárazniuk az értékeltségükbe.

A tőzsdék erősödése különösen azért érdekes, mert a félelmek a kötvénypiacokon már kifejtették negatív hatásukat: a pénzügyminisztérium által jelenleg valószínűsített június eleji dátum után lejáró egy hónapos futamidejű államkötvények hozama 3,31 százalékról 5,56-ra ugrott, inverzzé téve ezzel a hozamgörbét – ennek előállása pedig rendre recessziót jelzett előre a történelem során.

Recesszió vagy korrekció – Merre fordul az amerikai gazdaság?Az inverz hozamgörbéről azt tartják, hogy recessziót jelez előre, ám könnyen lehet, hogy most csak a téves piaci várakozásokat tükrözi. Historikusan nézve jobb előrejelzőnek bizonyul a három hónapos kincstárjegy és a tízéves államkötvény hozamának alakulása. |

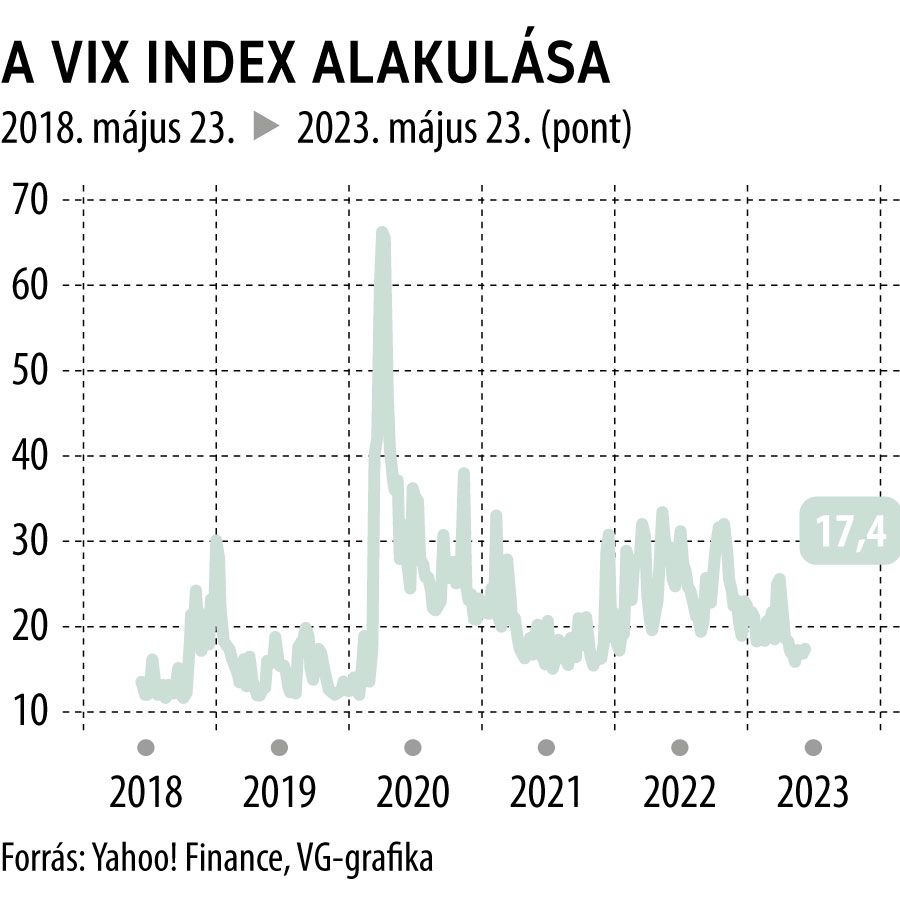

A részvénypiacok közömbösségét a legjobban a CBOE volatilitás-indexe (VIX) példázza: a mutató másfél éves mélyponton jár, ami gyakorlatilag teljes nyugalmat tükröz az amerikai parketteken.

Az elemzők szerint ugyanakkor van mitől tartani: ha nem lesz megegyezés az adósságplafonról, és jön az esés, akkor az ajtóstól ront majd a házba. A Wall Streeten ugyanis rámutattak: a legutóbbi, 2011-es adósságplafon-válság – ami az amerikai hitelminősítés leminősítését is magában hordozta – a részvénypiacokon húszszázalékos zuhanást idézett elő, most azonban még ennél is nagyobb lefelé mutató kockázatok állnak fenn.

A magasabb inflációs környezet, a lényegesen erőteljesebb részvénypiaci felülértékeltség és a monetáris szigor együttesen hatalmas csapást mérhet a kockázati eszközökre.

A piaci környezet ugyanis drasztikusan különbözik a 12 évvel ezelőttitől: az akkori 0,125 százalékos alapkamat a mai 5,215-tel áll szemben, az infláció 3,6 helyett 4,9 százalékos, az előretekintő P/E ráta (várható részvényárfolyam/nyereség) az akkori 12,2-höz képest jelenleg 18,2, az egyéves vállalati növekedési előrejelzések pedig 12 éve 15,3 százalékot, míg ma mindössze 5,7 százalékot mutatnak: ezek együttesen nem sok jót jelentenek a részvények számára.

A fizetésképtelenség esetén a UBS szakértői több mint tízszázalékos esésre számítanak az S&P 500-ban, ez azonban messze eltörpül a Fehér Ház saját becslései mellett. Joe Biden közgazdasági tanácsadói rámutattak:

a fizetésképtelenség 45 százalékos zuhanást okozhatna a részvénypiacokon, hatása nagyban hasonlítana a 2008-as világválságéhoz.

Ennek bekövetkeztére azonban a tőzsdék közömbössége mellett a kötvénybiztosítási felárak (CDS-swap) sem adnak nagy esélyt, mindösszesen négyszázalékos valószínűséggel árazzák a piacok összeomlását.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal