A gyengülő dollár bőven okozhat még fejfájást Európának

A dinamikusan gyengülő dollárárfolyam máris elkezdte kifejteni negatív hatását egyes európai exportőrök bevételeinek alakulására, ami a teljes kontinens növekedési kilátásaira nézve fájdalmas következményeket hordozhat.

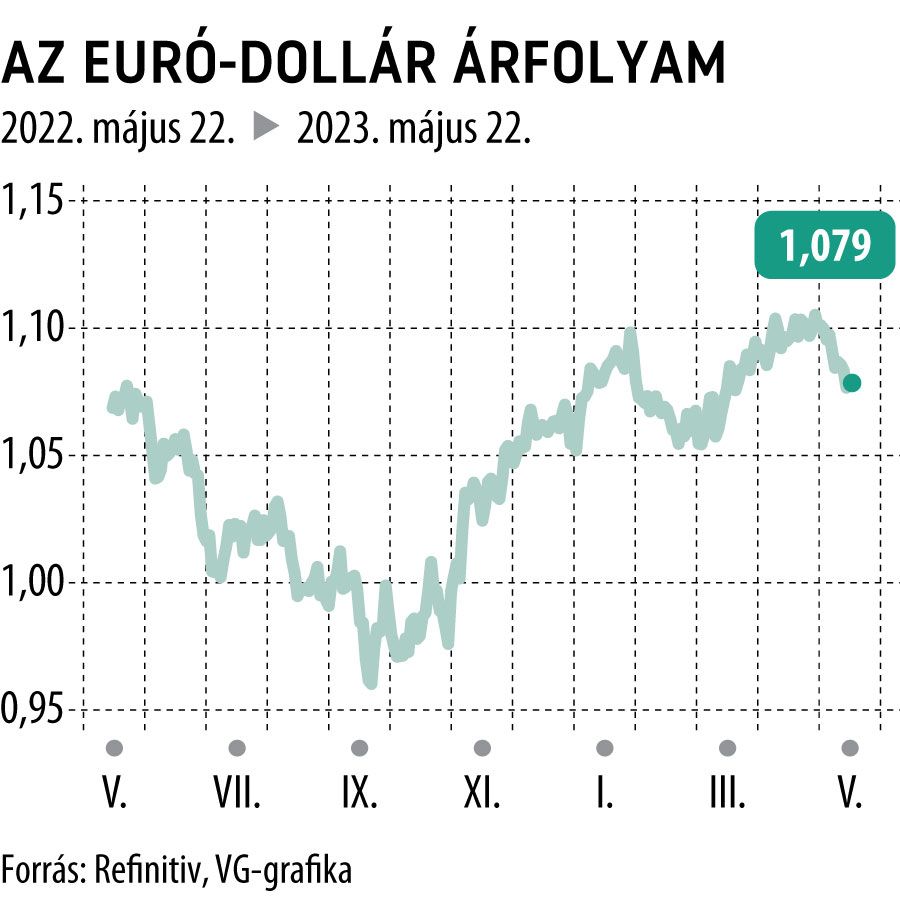

A zöldhasú közel 13 százalékot gyengült az euró ellenében szeptember vége óta, a mélyponttól azonban még messze járhat: az Invesco befektetési vállalat elemzője, Alessio de Longis az 1,2-1,3-es szintig várja süllyedni az amerikai valutát.

Az euró erősödésén túl az elemzők a svájci frank és az angol font kurzusában is emelkedést várnak.

Az öreg kontinens devizáinak dollárral szembeni felértékelődése azért okozhat különösen nagy gondot a térség vállalatai számára, mert az európai cégek teljesítményét követő Stoxx 600 részvényindex vállalatai teljes forgalmuk egyharmadát Észak-Amerikában bonyolítják le, ahol a dollár gyengülése a vásárlóerő csökkenése által alacsonyabb eladási számokat okozhat, ezenfelül a devizaárfolyamok változása nyomán a dollárban elkönyvelt bevétel a hazai devizára való átváltást követően kevesebbet fog érni, mint korábban.

A Stoxx 600 cégeinek idei jelentéseiben általánosságban egyelőre még nem látszott meg látványosan a dollár gyengülése által okozott kiesés, de az elemzői várakozások szerint ez hamarosan elkerülhetetlenül felüti majd a fejét, első körben a főként exportra termelő vállalatok pénzügyi adataiban, mint például a Bayer és a Roche gyógyszeripari cég. A hatás azonban könnyedén tovább terjedhet, mivel a devizaárfolyamok változása mellett a kínai újranyitási lendület hanyatlásának ténye és az amerikai gazdaság recesszióba kerülésének esélye (megtoldva az adósságplafon körüli félelmekkel) negatívan hathat a teljes világgazdaságra.

Sharon Bell, a Goldman Sachs szenior európai befektetési stratégája rámutatott:

az euró 10 százalékos erősödése ökölszabály szerint 2-3 százalékos csökkenést okoz az egy részvényre jutó nyereségnövekedési kilátások terén az abban számoló termelővállalatok számára.

A borús kilátások pedig a cégek idei várakozásaira is rányomták bélyegüket: a Barclays európai vezérigazgatók körében végzett felmérése szerint, míg a cégvezérek a tavalyi harmadik negyedévben 60 százalékban tekintettek pozitívan a devizaárfolyamok jövőjére, ez az arány mostanra 40 százalék alá csökkent.

A Bloomberg adatai szerint a dollár értékvesztése nyomán leginkább veszélyeztetett ágazatok a telekommunikáció, az egészségügy és a média, mivel ezek azok a szektorok, amelyek bevételeinek legnagyobb része, több mint 40 százaléka származik Észak-Amerikából.

A Bayer gyógyszergyár a kedvezőtlenül alakuló árfolyamok hatásaként 1,7 milliárd eurós kiesésre számít az idén, az egész éves eladási várakozásokat pedig a korábban kiadott sáv aljára módosította. A svájci Roche gyógyszergyár bevételeinek több mint fele származik az Egyesült Államokból: az első negyedév során 3 százalékos forgalomcsökkenést szenvedett el,

ami az árfolyamok változását is figyelembe véve 7 százalékos bevételcsökkenés.

Ám ami az európai vállalatok számára fájdalmas fejlemény, az amerikai befektetők számára maga a pozitív jövőkép: az európai részvényeket követő FTSE Europe ETF (tőzsdén kereskedett befektetési alap) közel 19 milliárd dollárnyi tőkét vont be az idén, ami jól példázza a befektetői hangulatot a tengerentúlon.

Az Invesco elemzője, Alessio de Longis kiemelte: az euró-dollár árfolyam alakulása áll főként amögött, hogy az európai részvényekkel kapcsolatosan semlegesről vételire módosították ajánlásukat. Hozzátette, az euró véleményük szerint évek óta alulértékelt volt, így jelenlegi erősödése nem jelent igazán meglepetést a számukra.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal