Itt a megfejtés a forint gyengülésére, az MNB-hez van köze, és akad más is

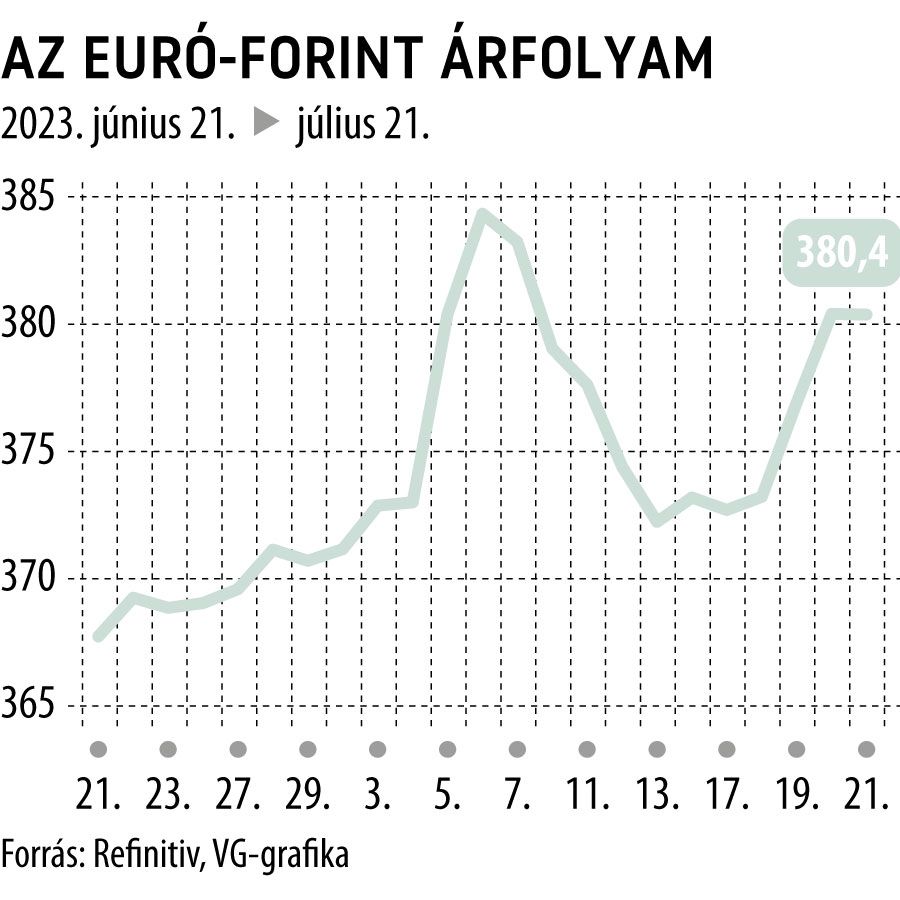

Csütörtök délután a magyar forint elvált a régiós devizák csoportjától, s erőteljes gyengülésbe kezdett. Áttörte a 380-as lélektani szintet. Péntek délelőtt is 380 felett jegyezték az euró-forintot, de a 382,50-nál húzódó következő technikai szint nem volt veszélyben. Az intenzív forintgyengülés azért is feltűnő, mert a jövő héten kamatdöntés várható. A piac arra számít, hogy az MNB 100 bázisponttal csökkenti az irányadó betéti kamatot.

Sok magyarázatot lehet látni erre, de egyik sem tűnik perdöntőnek – írta péntek reggeli piaci kommentárjában Miró József, az Erste vezető elemzője. Az egyik ilyen

a magyar vétó szelének kifogása az európai vitorlákból,

ami szerinte, nem tűnik túl valószínűnek, hiszen nemcsak a magyarok, hanem valószínűleg sok más ország sem támogatná a szavazati rendszer megváltoztatását. A másik lehetséges magyarázat, az

Erasmus-program egyre valószínűbb felfüggesztése,

ám ennek eddig is nagy volt a valószínűsége. Ennek kapcsán megjegyzi, hogy ugyan a hitelminősítők számítanak bizonyos folyósításokra, azért az alapforgatókönyv egyre inkább az, hogy jó darabig nem látunk a befagyasztott pénzekből egy fityinget sem. Szóval a meglepetés inkább az lenne, ha kiderülne, hogy mégiscsak kapunk valamit. Végül

a dollárerősödés is magyarázhatná a forintgyengülést.

De annak szerinte, nem kellett volna ilyen nagy mozgást okoznia a forint árfolyamában. Miró úgy véli: a legvalószínűbb magyarázat az, amit az elmúlt hónapokban az MNB várható kamatcsökkentése előtt megszokhattunk. A spekulánsok egy része zárhatja pozícióját, s talán ez okoz kilengést a forint piacán. Ha így van, akkor

a szokásos elszaladást láthatjuk, amit visszatérés követ majd,

hiszen még mindig elég magas a kamatkülönbözet, ami visszacsábítja a profitéhes befektetőket. Az Erste elemzői ezt tartják valószínű forgatókönyvnek.

A mostani forintgyengülés azzal magyarázható, hogy a jövő heti MNB-kamatdöntés előtt sokan zárták a carry trade pozíciókat, vagyis a kamatelőnyt kihasználó forintvételeket

– mondta a VG-nek Varga Zoltán, az Equilor szenior elemzője. Hozzátette: ennek ellenére

rövid távon elképzelhető, hogy az euró-forint kurzus visszatér 380 alá,

a mostani kilengés után. Ám ahogy csökkenti az MNB a forint kamatemelőnyét, úgy

trendszerű, de kiegyensúlyozott forintgyengülés várható,

az év végén 380–390 közti euróval.

A döntéshozók megnyugtatnak

Megnyugtató a piacnak, hogy mind a jegybank, mind a pénzügyminiszter a stabil forint mellett tette le a voksát. (Hozzá kell tenni: az elemzők általában nem zárják ki a kilengéseket az árfolyamban, ugyanakkor 12 hónapra előretekintve a Reuters hó eleji elemzői felmérésében 380 volt a konszenzusos előrejelzés.)

A carry trade ügylet esetében a bankbetét és a bankhitel párosa a „kályha” mint kiindulópont. Ahogy a betétes kamatra tarthat igényt, a kölcsönvevő pedig tartozik is a kamattal, úgy a devizapiacon is kamatot fizetünk, és kamatot kapunk, ha pozíciót nyitunk egy devizapárra. Aki forintot vesz euró ellenében,

a forintkamat és az eurókamat különbözetét nyereségként könyveli el,

ami az árfolyammozgás veszteségét enyhítheti vagy a profitját megfejelheti.

Az MNB kamatcsökkentési sorozatát egyébként már hónapokkal ezelőtt előre beárazták, és hitelesnek ítélték a piacok, de a soron következő jegybanki ülések környékén a piaci szereplők mindig újragondolják az előrejelzett pályát, miközben figyelik egymás kezét is.

Az MNB-ről vegyen példát a Fed és a brit jegybank – javasolja a Capital EconomicsIgencsak felforgatta a világot az infláció, mint azt is, ahogy a kezeléséről gondolkodunk, a legkiválóbb példa erre, hogy megkérdőjeleződött az a fejekbe rögződött tétel, hogy a feltörekvő piacok központi bankjai vigyázó szemüket a Fedre vetve azt csinálják, amire a dollárjegybank megadja a jelzést. |

A forintnak új támasza van az idén

Az Erste-kommentár arra is kitért, hogy

az elmúlt hónapokban támaszt kapott a forint,

mert újra eurótöbblete van a magyar gazdaságnak. Ráadásul a kormány most hívta fel a költségvetési és önkormányzati szervek figyelmét, hogy itt az ideje a 2024-es gáz- és áramszerződések megkötésének, más szóval a jelenlegi alacsony, megawattóránként 25 eurós gázárakat kihasználni a „fedezésre”. Ami „csak” 5 eurós árra van attól a megawattóránként 20 eurós ártól, amely gyakorlatilag a rezsicsökkentett szintnek felel meg. Erre valószínűleg a piac egyéb szereplői is felkapták a fejüket, s most mindenki fixálja az árait. Ugyanis a lefelé mutató potenciál mostanra jóval kisebb, mint az emelkedési kockázat. Ami a magyar gazdaság szempontjából azt jelenti, hogy az esetleg kicsit magára találó fogyasztás mellett is

marad a többlet a külkereskedelmi mérlegben.

És az erőtejes bezúduló működő tőkével valószínűleg a folyó fizetési mérlegben és a finanszírozási képességben is marad a többlet. Ez pedig komoly forinterősító tényező, a továbbra is magas carry mellett – az Erste szerint.